- Система прослеживаемости в фармацевтике: проблемы бизнеса

- Прослеживаемость импортных товаров с июля 2021 года: инструкция по применению НСПТ

- Какие товары подлежат прослеживанию

- Как работает НСПТ и кого касается

- Как присвоить регистрационный номер партии товара

- Что делать с остатками

- Документооборот

- Отчётность

- Плательщики НДС

- Неплательщики НДС

- Как подготовиться к участию в системе прослеживаемости товаров

- Что будет за нарушения

Система прослеживаемости в фармацевтике: проблемы бизнеса

KPMG совместно с международной фармкомпанией Santens Logistic Group провели 12 февраля круглый стол “Маркировка лекарственных средств в РФ: пилотируемый режим”, посвященный маркировке лекарственных средств и прослеживаемости на фармацевтическом рынке. Именно об этом системе и ее возможном применении на молочном рынке заявил на IX Съезде Союзмолоко вице-премьер Аркадий Дворкович. Корреспондент Milknews посетил интерактивную дискуссию и выяснил, как все работает и какие проблемы беспокоят фармацевтический бизнес.

Как работает система?

С 1 января 2018 года вступил в силу Федеральный закон №425 «О внесении изменений в Федеральный закон «Об обращении лекарственных средств». Пилотный проект инициативы маркировки работает с 2017 года, его основной целью является «защита населения от фальсифицированных, недоброкачественных и контрафактных лекарственных препаратов и предоставление неограниченному кругу потребителей возможности проверки легальности зарегистрированных лекарственных препаратов, находящихся в гражданском обороте».

Если совсем упростить текст документа, ФЗ предлагает следующие идеи:

1. Производитель печатает на каждой упаковке лекарственных средств QR-код, который заносится в единую информационную систему, в которой можно получить полную информацию о том, в каком количестве и какое лекарство было произведено

2. В системе отслеживается перемещение препаратов в течение всей цепочки поставок. Попадая в аптеку, лекарственные средства также сканируются

3. После покупки лекарства в системе отмечается, что продукт вышел из оборота

4. Покупатель может просканировать QR-код и убедиться, легально ли произведен фармпрепарат

5. Госорганы будут видеть всю цепочку, начиная от произведенных лекарств на заводе вплоть попадания в аптеку и вывода из оборота

Подробнее об этом опыте Milknews писал об опыте внедрения систем прослеживаемости в России и мире, в том числе о введении маркировки лекарственных средств, которая станет обязательной в 2020 году.

Какие есть проблемы?

Проблемы фармкомпаний при введении новой системы очень похожи на те, которые называют молочные компании при работе с электронной ветсертификацией.

Основным вопросом остается срок введения обязательных требований – в соответствии с ФЗ, производителям будет необходимо маркировать всю свою продукцию с 2020 года, но сейчас идут обсуждения различий трактовок закона, поднимается вопрос о введении переходного периода, и до сих пор не ясно, как по истечении срока будут поступать с немаркированной продукцией, выпущенной до января 2020 года.

По словам руководителя направления «Здравоохранение и Фармацевтика» KPMG Виктории Самсоновой, уже привычное определение «КИЗ» (контрольный идентификационный знак) больше использоваться не будет, вместо него официальным термином станет «средство идентификации». Сама система, в свою очередь, будет теперь называться «ИС МДЛП», т.е. информационная система мониторинга движения лекарственных препаратов. Необходимо дождаться пояснений со стороны регуляторов, т.к. изменения не очень понятны для рынка, и, по словам эксперта, сейчас неизвестно, что будет с документами, которые были зарегистрированы ранее с использованием старых терминов.

· Определение цены при маркировке

Следующий вопрос – какую цену необходимо указывать при подаче сведений в МДЛП. До недавнего времени обсуждалось, что речь может идти о цене реализации товара или его приобретения, или, например, о цене производителя. На текущий момент было решено сделать указание цены более единообразным и использовать только две переменные: таможенную стоимость, основанную на данных декларации о товарах (для ввезенных препаратов), а также стоимость товара на основе первичных документов (для использования на территории РФ).

Самсонова отмечает, что посреднику не нужно будет подавать данные о цене, т.к. он не является собственником или участником цепочки поставок. На данный момент остается четыре блока обращения товара, это ввод, складские операции (агрегация/дезагрегация), оборот на территории РФ (включая перемещение между разными физическими местонахождениями, но в рамках собственности одного субъекта) и вывод из оборота (использование или реализация товара).

Также отрасль интересует, могут ли уже поданные в систему данные быть откорректированы. Внесение изменений возможно в тех случаях, когда конкретная операция еще не закончена, например, когда продавец внес данные, но ещё не отгрузил товар, или когда товар был отгружен, но покупатель его еще не принял. Несколько сложнее изменять данные, когда произошло более одной операции – когда произошла отгрузка, приемка, и уже потом выяснилось, что была допущена ошибка и данные необходимо корректировать – в таком случае, необходимо, чтобы данные были подтверждены всеми участниками, принявшими участие в цепочке.

Заместитель начальника Управления обеспечения контроля оборота товаров ФНС России Владимир Мальцев отметил, что самой распространенной ошибкой при регистрации компании в ходе пилотного проекта стало использование электронной подписи лица, которое не является руководителем предприятия, а также ошибки во внесении данных и их несоответствие с данными Единого государственного реестра юридических лиц.

· Отсутствие единого подхода и реестров

Еще одной важной проблемой стало формализованное описание товара. На данный момент в России для описания лекарственного средства или препарата используется международный стандарт GS1 и Государственный реестр лекарственных средств Минздрава. Мальцев отметил, что два справочника используются потому, что ГРЛС не всегда содержит структурированные данные и не всегда предусматривает точных параметров по дозировке, и использование двух источников вызывает серьезные неудобства для системы. Для решения этой проблемы предлагается создать единый источник информации, который исключал бы двоякое описание лекарственных средств.

· Проблема с представителями компаний

Представитель ФНС отметил, что в ходе пилотного проекта по маркировке выяснилось, что регистрация фармакологических компаний в системе через представителей оказалась не востребована и будет отменена.

«На сегодняшний день нет ни одной организации, которая работала бы через представителей, раньше была одна подобная компания, но в итоге и она признала, что это неудобно» – отметил Мальцев.

По итогам мероприятия будет сформирована резолюция с перечнем открытых вопросов и проблем, а также предлагаемых сообществом решений для направления в Росздравнадзор и ФНС России для дальнейшей проработки.

Ранее Milknews писал об опыте запуска систем прослеживаемости для фармацевтики и пищевой продукции в ЕС, а также о российском рынке меховых изделий, который внедрил подобную технологию в 2016 году.

Источник

Прослеживаемость импортных товаров с июля 2021 года: инструкция по применению НСПТ

Для контроля за оборотом импортных товаров в России с 8 июля 2021 года ввели национальную систему прослеживаемости товаров (НСПТ). Отслеживать будут всё движение от момента ввоза на территорию РФ до передачи конечному потребителю. Рассказываем, что в связи с этим ждёт участников оборота таких товаров. Это может вас касаться, даже если вы не продаёте прослеживаемые товары.

Какие товары подлежат прослеживанию

Перечень прослеживаемых товаров может обновляться, поэтому отслеживайте изменения. Чтобы не было двоякого трактования наименований, перечень содержит коды ТН ВЭД ЕАЭС и ОКПД2. Проверьте на сайте ФНС, подлежит ли товар прослеживанию.

На июнь 2021 года в перечень включены:

- холодильники, морозильники бытовые и промышленные;

- стиральные машины бытовые и промышленные;

- мониторы, проекторы, телевизионные приёмники;

- коляски детские;

- автокресла детские;

- тепловые промышленные насосы;

- автопогрузчики, бульдозеры, экскаваторы, дорожные катки.

Если есть затруднения с классификацией товара ориентируйтесь по коду ТН ВЭД из счета-фактуры поставщика или проверьте данные из сертификата соответствия.

Если на территории РФ произвели прослеживаемый товар с полным или частичным использованием импортных запасных частей, созданное изделие считается импортным и тоже подлежит прослеживанию. Исключения:

- комплектующие помещены под таможенную процедуру выпуска для внутреннего потребления, то есть не имеют ограничений по их использованию;

- импортируемые запчасти помещены под таможенную процедуру свободной таможенной зоны, то есть перерабатываются резидентами таких свободных экономических зон как Алабуга, Титановая долина, или под схожую таможенную процедуру свободного склада.

Определить таможенную процедуру можно по кодам таможенной декларации.

Не нужно отчитываться по сделкам с прослеживаемым товаром, если они связаны с государственной тайной, например, по закупке холодильников в рамках оборонного заказа. Если прослеживаемый товар предназначен для представительств международных организаций, то он также не включается в систему прослеживания.

Как работает НСПТ и кого касается

Партии товара присваивается специальный номер, который участники оборота потом указывают во всех документах при его перепродаже. На сами предметы идентификатор наносить не нужно — это одно из отличий от системы маркировки. Участие в системе прослеживаемости — это отдельная обязанность, не связанная с маркировкой, товар не будет одновременно участвовать в обеих системах контроля.

Все участники оборота прослеживаемых товаров будут отчитываться в налоговую инспекцию о движении таких товаров. Плательщики НДС будут указывать информацию в обновлённой декларации НДС, а неплательщики — в специальном отчёте.

Вы становитесь участником системы, если совершаете какую-либо из этих операций с прослеживаемым товаром:

- импорт;

- наличие на 08.07.2021 остатков прослеживаемого товара на праве собственности, которые в дальнейшем планируется передать по одному из нижеприведенных оснований;

- покупка и продажа на территории РФ у российских контрагентов;

- передача товара комиссионеру комитентом в целях последующей реализации, если агент действует от своего имени;

- передача или получение права собственности на безвозмездной основе;

- передача и получение товара, не связанная с реализацией (реорганизация, взнос в уставный капитал и т.д.);

- прекращение прослеживаемости товара (в том числе продажа физическим лицам для личного потребления, самозанятым, передача в производство для изготовления новых товаров, утилизация, утрата и недостача);

- возобновление прослеживаемости товара (в том числе возврат от физических лиц и самозанятых ранее проданного товара, возврат непеработанных остатков из производства);

- экспорт.

Таким образом, обязанность по участию в системе прослеживания может возникнуть даже если вы не занимаетесь внешнеэкономической деятельностью или торговлей прослеживаемыми товарами. Достаточно просто приобрести такой товар в предпринимательских целях — и вы уже обязаны отчитаться в налоговую инспекцию. От системы налогообложения и формы собственности обязанность участвовать в процессе не зависит.

ИП, применяющий патентную систему налогообложения, приобрёл после 08.07.2021 в ООО «М-Видео» китайский монитор для работы в офисе. Вместе с монитором поставщик передал ИП счёт-фактуру в электронном виде с идентификатором товара. ИП должен принять счёт-фактуру по каналам электронного документооборота, подписать электронной подписью, направить в налоговую инспекцию отчёт о прослеживаемых товарах.

Без электронного документооборота магазин не сможет продать предпринимателю или фирме прослеживаемый товар, а ИП или фирма не смогут его купить. Так любой покупатель из мира бизнеса волей-неволей становится участником системы.

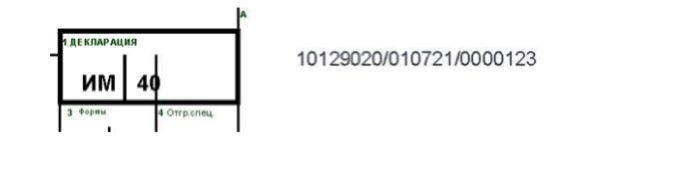

Как присвоить регистрационный номер партии товара

Если товар прослеживаемый, ему присваивается регистрационный номер (РНПТ). Он создаётся не для каждой единицы товара, а для всей партии. РНПТ нужно указывать в универсальных передаточных документах, в счетах-фактурах и в налоговой отчётности. Физически на изделие номер не наносится.

Если товар импортирован из стран, не входящих в ЕАЭС, номер присваивает сам импортёр.

Номер состоит из блоков, разделённых знаком «/». Первые три блока совпадают номером таможенной декларации в разделе А:

- код таможни (раздел 29 ГТД);

- дата регистрации таможенной декларации (раздел 54 ГТД);

- порядковый номер декларации.

Последний блок цифр РНПТ представляет собой порядковый номер товара из раздела 32 таможенной декларации. Если в ГТД несколько партий, то РНПТ присваивается каждой из них.

Пример.

Партию из 5 штук мониторов завезли по таможенной декларации от 01 июля 2021 года с такими данными.

Регистрационный номер партии будет иметь вид: 10129020/010721/0000123/001.

Уведомлять налоговую о присвоении номера партии не нужно, но нужно указывать его во всех товароспороводительных документах при движении товара из этой партии.

Если товар ввезен из стран ЕАЭС, РНПТ присваивает налоговая инспекция.

Для этого подайте в налоговую инспекцию уведомление о ввозе по форме КНД 1169008 в срок 5 рабочих дней с даты принятия товара на учёт. ФНС в течение суток присвоит РНПТ и сообщит вам.

Если по какой-либо причине вы возвращаете ввезённый товар поставщику обратно в ЕАЭС, не позднее следующего рабочего дня после возврата подайте корректировочное уведомление о ввозе.

Что делать с остатками

Если на момент введения прослеживаемости у вас на складе есть остатки таких товаров и они предназначены для продажи, подайте в налоговую инспекцию уведомление об остатках по форме КНД 1169011 и получите РНПТ от ФНС. Конкретного срока нет, главное — получить номер до продажи или утилизации прослеживаемого товара.

Сдать уведомление об остатках и получить РНПТ придётся и в том случае, если вы решите продать прослеживаемый товар, поступивший к вам одним из следующих способов:

- покупка у физических лиц;

- покупка у самозанятых;

- возврат продавцу физическим лицом или самозанятым товара, ранее проданного ему до 08.07.21;

- покупка конфискованного товара.

Если до 8 июля 2021 года купили товар и получили счёт-фактуру, вычет по нему можно получить в обычном порядке несмотря на то, что в них нет номера РНПТ.

Документооборот

Всю отчётность и первичные документы по прослеживаемым товарам нужно составлять и передавать строго в электронном виде.

- продажа физическим лицам для собственных нужд, самозанятым;

- импорт в ЕАЭС;

- экспорт или реэкспорт.

Если продавец прослеживаемых товаров применяет спецрежимы, он тоже должен направлять покупателю УПД в электронном виде.

Покупатели обязаны принять электронный документ и подтвердить электронной подписью факт приёмки товара. С 01.01.2023 операторы электронного документооборота будут отправлять электронные документы с прослеживаемым товаром в ФНС.

Все участники оборота прослеживаемых товаров, в том числе покупатели (кроме физлиц) должны быть подключены к ЭДО. Без этого продать или купить прослеживаемый товар не получится.

Счёт-фактуру с 1 июля 2021 года нужно составлять по новой форме. Её дополнили полями для внесения реквизитов прослеживаемости (РНПТ, единица измерения и количество). В один счёт-фактуру можно включать как прослеживаемые товары, так и обычные. Подробнее об особенностях заполнения нового счёта-фактуры читайте в нашей статье.

Ошибки в номере РНПТ или его отсутствие не лишает права на вычет НДС.

Отчётность

Все операции с прослеживаемыми товарами нужно включить в отчётность и сдавать в налоговую инспекцию в электронном виде независимо от применяемой системы налогообложения. Рекомендуемые формы отчётов приведены в письме ФНС от 14.04.2021 № ЕА-4-15/5042@. Состав отчётности у плательщиков и неплательщиков НДС различается.

Плательщики НДС

Плательщики НДС сдают декларацию по НДС в обычном порядке, просто по новой форме, которая действует начиная с отчётности за 3 квартал 2021 г. В разделе 8-11 декларации и в приложении № 1 к разделу 8-9 указывают информацию о покупке, продаже, безвозмездной передаче прослеживаемого товара: РНПТ, код единицы товара, количество, стоимость. Товары с разным РНПТ в каждом разделе отражаются на отдельных листах.

Есть ситуации, когда помимо декларации НДС нужно сдавать ещё отчёт об операциях с товарами по форме КНД 1169010:

- покупка, в том числе через агента, у неплательщиков НДС;

- прекращение прослеживаемости в виде исключения из перечня прослеживаемых товаров, экспорта в ЕАЭС, продажи международным представительствам, недостачи при инвентаризации;

- возобновление прослеживаемости в виде возврата непереработанных остатков из производства, выявление излишков при инвентаризации, ранее учтённых как недостача;

- произведена передача прослеживаемого товара и она не облагается НДС на основании НК РФ.

Отчёт сдают в электронном виде не позднее 25 числа месяца, следующего за отчётным кварталом.

Неплательщики НДС

Если вы применяете специальные режимы налогообложения или пользуетесь освобождением от уплаты НДС, вам нужно сдавать в налоговую инспекцию отчёт об операциях по форме КНД 1169010 в следующих ситуациях:

- покупка или продажа прослеживаемых товаров на территории РФ у российских контрагентов, в том числе через агентов;

- передача и получение товара, не связанная с реализацией (реорганизация, взнос в уставный капитал и т.д.);

- передача или получение права собственности на безвозмездной основе;

- прекращение прослеживаемости товара (в том числе продажа физическим лицам для личного потребления, самозанятым, передача в производство для изготовления новых товаров, утилизация, утрата и недостача);

- передача или получение права собственности на безвозмездной основе;

- возобновление прослеживаемости товара (в том числе возврат от физических лиц и самозанятых ранее проданного товара, возврат непеработанных остатков из производства);

- импорт или экспорт.

Отчёт сдают в электронном виде в срок не позднее 25 числа месяца, следующего за отчётным кварталом.

Если экспортируете товары в ЕАЭС, дополнительно сдайте в ФНС уведомление о перемещении товаров по форме КНД 1169009 в течение 5 рабочих дней с даты отгрузки независимо от того, являетесь ли вы плательщиком НДС. Если ранее экспортировали товар в ЕАЭС и подали уведомление о перемещении товаров, а потом был полный или частичный возврат этого товара, не позднее следующего рабочего дня с даты возврата направьте корректировочное уведомление о перемещении товаров.

Как подготовиться к участию в системе прослеживаемости товаров

- Проверьте, подлежат ли ваши товары прослеживаемости.

- Перейдите на электронный документооборот (ЭДО) с контрагентами и подключите сдачу отчётности в налоговую в электронном виде. Если вы с контрагентом обслуживаетесь у разных операторов, обратитесь к своему провайдеру, чтобы подключить роуминг.

- Проведите инвентаризацию по остаткам товаров, подлежащих прослеживаемости.

- Отправьте в ФНС уведомление об остатках прослеживаемых товаров и получите РНПТ.

- Поскольку РНПТ присваивается отдельной партии товаров, организуйте партионный учёт товаров, внесите изменения в учётную политику.

- Занесите РНПТ в учётную программу. Для этого учётная система должна быть доработана и обновлена.

- Организуйте систему контроля за правильностью формирования документов и отчётности в системе прослеживаемости товаров, чтобы весь прослеживаемый товар имел РНПТ в передаточных документах. При этом ЭДО должен быть не только у продавца, но и у покупателя. Создайте внутренний регламент, исключающий пропуски при внесении РНПТ в учётную программу. Следите, чтобы сделки с прослеживаемым товаром вовремя и в полном объеме попадали в отчётность. Например, отчёт об операциях с прослеживаемым товаром сдаётся только при наличии сделок, поэтому нужно ежеквартально проверять, возникла ли обязанность по составлению такого отчёта.

Что будет за нарушения

Меры ответственности пока мягкие, чтобы участники могли адаптироваться к системе. Например, если вы приобрели прослеживаемый товар, а в счёте-фактуре нет его идентификационного номера или он указан неверно, у вас сохраняется право на вычет НДС (пп. 3 ст. 2 закона № 371-ФЗ).

На сайте ФНС указано, что меры ответственности начнут применяться с 1 июля 2022 года. Власти планировали дополнить НК РФ статьями 129.15-129.16 со штрафами за отсутствие РНПТ, ошибки в номере, отсутствие отчёта о прослеживаемых товарах, но пока этого не сделали.

Сейчас налоговики могут лишь запрашивать документы и пояснения, если они выявят расхождения между отчётами по системе прослеживаемости с другими отчётами. За непредоставление документов по таким запросам или невнесение исправлений предусмотрены стандартные штрафы по п.1 ст. 126 НК РФ в размере 200 рублей за каждый непредоставленный документ и по п.1 ст.129.1 НК РФ в размере 5 000 рублей.

Проверьте, используете ли вы в своей предпринимательской деятельности прослеживаемые товары. Подготовьтесь к внедрению системы прослеживания в своем учёте и изучите порядок представления отчётов. А поможет вам в этом система «Моё дело Бюро». Это справочно-правовая система, консультации юристов, бухгалтеров и кадровиков, сервисы проверки контрагентов, оценки вероятности блокировки расчётного счёта, база предзаполняемых бланков и онлайн-калькуляторы для расчёта налогов, сборов и выплат персоналу.

Источник