- Сертификат GMP: подтверждение качества лекарственных средств

- К каким производствам применима эта процедура?

- Нормативная база

- Преимущества обладания сертификатом

- Стандарт GMP в международной практике

- Правила GMP в России

- Процедура получения сертификата в России

- Документы для сертификации

- Сроки сертификации

- Стоимость получения сертификата

- Сертификация лекарственных средств

Сертификат GMP: подтверждение качества лекарственных средств

Сертификат GMP — это соблюдение изготовителем лекарственных препаратов требований надлежащей производственной практики. В России они сформулированы в национальном стандарте ГОСТ Р 52249-2009, который идентичен правилам, действующим в Европейском Союзе.

К каким производствам применима эта процедура?

В настоящее время в странах, которые контролируют соответствие стандарту GMP на своих территориях, его правила применяются для проверки качества следующих категорий продукции:

- лекарственные препараты;

- медицинские изделия различного назначения, включая те из них, которые применяются в диагностических целях;

- продукты питания и ингредиенты для их производства;

- биологически активные добавки.

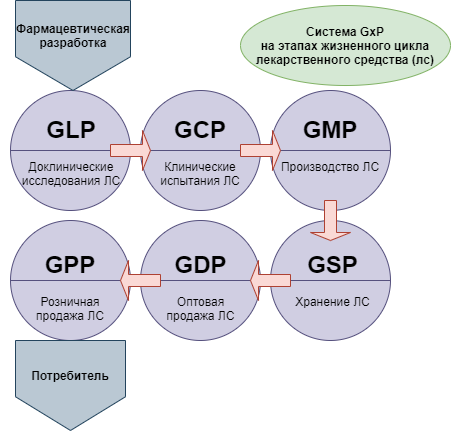

При этом для понимания ситуации следует принимать во внимание, что новая версия сертификации GMP — это не единственная система требований, которые в международной практике применяются в целях стандартизации медицинского обслуживания населения. Кроме них, производителям, работающим в такой сфере как фармация, необходимо соответствовать требованиям комплекса правил, объединенных под общим наименованием GxP:

- GLP — Good Laboratory Practice (надлежащая лабораторная практика);

- GCP — Good Clinical Practice (надлежащая клиническая практика);

- GDP — Good Distributon Practice (надлежащая дистрибьюторская практика);

- GACP — Good Agricultural and Collection Practice (надлежащая практика культивирования и сбора лекарственных растений).

Нормативная база

В Российской Федерации получение сертификата GMP осуществляется на основании действующей нормативной базы, включающей следующие основные правовые акты:

- национальный стандарт РФ ГОСТ Р 52249-2009, устанавливающий правила изготовления и контроля качества лекарственных препаратов;

- постановление Правительства от 5 июня 2008 года N 438 с рядом изменений, внесенных за последние годы, которое утверждает полномочия Министерства промышленности и торговли в этой области;

- постановление Правительства от 3 декабря 2015 года N 1314, устанавливающее порядок оценки соответствия производителей требованиям стандарта надлежащей практики;

- приказ Минпромторга от 14 июня 2013 года N 916, утверждающий правила применения надлежащей производственной практики в соответствии с актуальным стандартом;

- приказ Минпромторга от 26 мая 2016 года N 1714, определяющий административный регламент предоставления государственной услуги по выдаче документации, подтверждающей соответствие изготовителя установленным нормам надлежащей производственной практики;

- приказ Минпромторга России от 17.12.2015 N 4119, утверждающий правила ведения реестра сведений о том, какие лекарства имеют сертификат качества GMP в России.

При этом необходимо принимать во внимание, что в настоящий момент наша страна вместе с другими государствами, входящими в состав Евразийского экономического союза, находится на этапе становления общего рынка, объединяющего фармацевтическое и косметическое производство в границах Союза. Это предполагает в том числе введение в действие единых требований к качеству и безопасности таких продуктов. В соответствии с принятым в мире порядком они реализуются в форме внедрения стандартов надлежащей производственной практики. Применение таких стандартов регулируется следующими нормативными документами:

- Решение Совета ЕЭК от 3 ноября 2016 года N 77, утверждающее правила надлежащей производственной практики в границах ЕАЭС;

- Приказ Минпромторга от 4 сентября 2020 года N 2945, которым введен административный регламент предоставления госуслуги по выдаче документации, подтверждающей соответствие производств установленным правилам.

Обратите внимание!

Для полноценного применения разработанного административного регламента необходимо решение Правительства о порядке реализации некоторых процедур, связанных с проведением фармацевтических инспекций. Приказ № 2945 вступит в силу только после принятия соответствующего постановления: пока этого не произошло.

Преимущества обладания сертификатом

Несмотря на необходимость проведения достаточно сложной и дорогостоящей процедуры, производители знают, что сертификация по стандартам GMP является весьма важной для представителей фармацевтической отрасли. В частности, оно обеспечивает продукции и производству следующие серьезные преимущества:

- стабильное качество продукции, не зависящее от внешних факторов;

- повышение доверия потребителей, включая крупных оптовых покупателей, которые всегда отслеживают, какие производители имеют сертификат соответствия GMP на их продукцию;

- возможность вывода продукции на международные рынки, где ее может купить гораздо больше потребителей;

- возможность привлечения инвесторов для реализации проектов по расширению производства;

- получение преимуществ при участии в конкурсном отборе поставщиков, в том числе для государственных закупок.

КОММЕНТАРИЙ ЭКСПЕРТА АТТЭК

Каков срок действия сертификата?

Срок действия российских сертификатов составляет 3 года. При этом срок действия иностранного сертификата GMP составляет от 1 до 3 лет. По истечении этого периода сертификацию потребуется проходить заново. Кроме того, это означает, что на протяжении всего этого срока компании необходимо обеспечить соответствие своего производства и продукции требованиям комплекса правил GMP.

Кто в России занимается сертификацией по стандартам GMP?

Сейчас сертификация контролируется департаментом развития медицинской и фармацевтической промышленности Министерства промышленности и торговли РФ. Он является организацией, ответственной за обеспечение надлежащего контроля за качеством, безопасностью и эффективностью лекарственных средств. Осуществлением требуемых сертификационных процедур занимается Государственный институт лекарственных средств и надлежащих практик (ФГБУ «ГИЛС и НП»).

Стандарт GMP в международной практике

Процесс сертификации на соответствие лекарственного препарата стандартам GMP в международной практике имеет комплексный характер, а ее основной целью является подтверждение безопасности и действенности продукции. В этой связи для достижения поставленной цели специалисты аккредитованных сертификационных организаций не ограничиваются оценкой ряда выборочных образцов лекарственных препаратов, как это часто предусматривается другими стандартами. В процедуру установления требуемого уровня качества лекарств любой международный центр сертификации лекарственных средств включает оценку предприятия, занимающегося его выпуском. В результате эксперты, занимающиеся проведением сертификации, анализируют конкретный препарат и процесс его выпуска в следующих областях:

- оценка производства на соответствие критериям безопасности, включая проведение его проверки в отношении вероятности попадания в продукт посторонних примесей и веществ;

- оценка производства на соблюдение технических требований к выпуску продукции, включая выполнение условий относительно влажности, температуры и других параметров в производственных помещениях;

- оценка качества, безопасности и действенности лекарственных средств, производимых на конкретном предприятии;

- оценка соответствия параметров производства и характеристик лекарственного средства нормативной документации, принятой в рамках процедуры GMP.

Правила GMP в России

Порядок и сроки проведения всех операций в рамках этой процедуры, список лиц и организаций, ответственных за их осуществление, размер платы за проведение экспертной оценки и другие аспекты выполнения сертификации определены постановлением Правительства № 1314.

Процедура получения сертификата в России

Первым шагом для производителя, который желает пройти сертификацию, является подача соответствующего заявления в Минпромторг. В течение 10 рабочих дней специалисты ведомства проводят проверку корректности представленных в заявлении сведений и определяют возможность проведения сертификации.

В случае необходимости они вправе запросить у заявителя дополнительные документы, которые он обязан предоставить в течение 20 рабочих дней. В случае, если в отношении данного препарата принято положительное решение о проведении процедуры сертификации, необходимые данные направляются в ФГБУ «ГИЛС и НП», который в течение 20 рабочих дней с момента их получения обязан определить дату проведения сертификационных мероприятий и внести ее в график. Такая дата должна наступить не позднее 160 рабочих дней со дня, когда специалисты Минпромторга приняли положительное решение о сертификации, а сама экспертиза и расшифровка ее результатов должны занимать не более 10 рабочих дней.

На подготовку итогового отчета по результатам ее проведения исполнителю отводится 30 рабочих дней, а на его направление заявителю — 3 рабочих дня. Копия такого отчета также направляется в Минпромторг. На основании отчета формируется окончательное заключение, которое в случае положительного характера сопровождается выдачей сертификата производителю лекарственного препарата.

Документы для сертификации

Чтобы получить сертификат GMP в России, производитель обращается в уполномоченный орган с заявлением, к которому прилагает пакет документов, включающий:

- копию документа, подтверждающего наличие у заявителя полномочий по взаимодействию с контролирующей организацией;

- копия основного досье используемого производственного объекта;

- информация о фактах несоответствия препарата действующим требованиям к качеству и безопасности и о фактах отзыва медикамента из оборота за период не менее 2 лет;

- полный список лекарств, который изготавливаются на данном производственном объекте;

- копия лицензии на производство лекарств;

- письмо о согласии на проведение инспекции производства.

Важнейшие документы предоставляются заявителем в копиях, поскольку при утере их восстановить невозможно или очень сложно. Правила регламентируют, что если заявление подает иностранный производитель, и некоторые документы в составе пакета представлены на другом языке, они должны быть переведены на русский язык и заверены в установленном порядке.

Сроки сертификации

Общая продолжительность процедуры сертификации складывается из следующих сроков.

Этап сертификационной процедуры

Максимальная допустимая продолжительность

Проверка полноты пакета документации, представленной с заявлением о сертификации, и правильности ее оформления, назначение инспекции

10 рабочих дней

Направление информации о назначении инспектирования в уполномоченное учреждение, которое проводит проверку

Инспектирование и анализ лекарственного средства

160 рабочих дней

Принятие решения о выдаче заключения по результатам инспекционного отчета

10 рабочих дней

160-дневный период инспектирования включает внесение производителя в график инспекций, ожидание процедуры и проведение самой инспекции. Она должна занимать не более 10 рабочих дней.

Такой порядок действует, если в документации, поданной производителем, не обнаружат ошибок и недочетов, из-за которых ее могут направить на доработку. В этом случае вся процедура займет немногим более 180 рабочих дней, то есть свыше 8 месяцев.

Стоимость получения сертификата

Обязательной для всех производителей лекарственных средств, претендующих на получение сертификата, подтверждающего соответствие их продукции стандартам GMP, является оплата государственной пошлины за рассмотрение соответствующего заявления в Министерстве промышленности и торговли. Ее размер составляет 7500 рублей. Оплатить данную сумму необходимо еще до подачи заявления в ведомство, а ее размер никак не зависит от результатов рассмотрения документа.

Однако данная пошлина — это далеко не единственный и не самый крупный платеж, который потребуется осуществить производителю лекарств. Другой значительной статьей расходов станет плата за проведение экспертной оценки производства и продукции заявителя. Такая процедура выполняется специалистами ФГБУ «ГИЛС и НП»: для каждого из них предварительно проводится аттестация эксперта по GMP в России.

При этом размер платы за проведение оценки не является строго установленным, а определяется в зависимости от объема, характера и сложности необходимых процедур в соответствии с положениями приказа Министерства промышленности и торговли Российской Федерации от 11.01.2016 № 9 «Об утверждении методики определения размера платы за оказание услуги по инспектированию GMP». В случае, если проверка потребует проведения значительного объема работы и привлечения большого количества высококвалифицированных экспертов, размер платы за ее проведение может превышать 2,5 миллиона рублей.

Источник

Сертификация лекарственных средств

Материалы подготовлены группой консультантов-методологов ЗАО «BKR-Интерком-Аудит»

Лекарственные средства подлежат обязательной сертификации. Перечень продукции, в отношении которой законодательными актами Российской Федерации предусмотрена обязательная сертификация, установлен Постановлением Госстандарта Российской Федерации от 30 июля 2002 года №64 «Номенклатура продукции, в отношении которой законодательными актами Российской Федерации предусмотрена обязательная сертификация». В данный Перечень включены медикаменты, химико-фармацевтическая продукция и продукция медицинского назначения.

Постановлением Госстандарта Российской Федерации от 24 мая 2002 года №36 утверждены Правила проведения сертификации в системе сертификации лекарственных средств системы сертификации ГОСТ Р (далее Правила №36).

Согласно Правилам №36:

«Обязательной сертификации подлежат лекарственные средства:

— выпускаемые предприятиями-производителями лекарственных средств на территории Российской Федерации;

— ввозимые на территорию Российской Федерации в порядке, установленном действующим законодательством».

Группы лекарственных средств, не подлежащие обязательной сертификации, приведены в Письме Государственного комитета Российской Федерации по стандартизации и метрологии от 15 января 2003 года №ИК-110-25/110 «О лекарственных средствах, не подлежащих сертификации»:

«В порядке информации сообщаю, что в соответствии с областью применения «Правил проведения сертификации в Системе сертификации лекарственных средств Системы сертификации ГОСТ Р», утвержденных Постановлением Госстандарта России от 24 мая 2002 года №36, и Законом Российской Федерации «О защите прав потребителей» не подлежат обязательной сертификации следующие группы лекарственных средств:

— лекарственные средства без индивидуальной упаковки (ин балк), не предназначенные для розничной продажи;

— фармацевтические субстанции для производства лекарственных средств;

— иммунобиологические препараты, вакцины, сыворотки (не вошедшие в список товаров, для которых требуется подтверждение проведения обязательной сертификации)».

Сертификат соответствия лекарственного средства оформляется органами по сертификации лекарственных средств после проверки лекарственного средства на соответствие требованиям нормативных документов, утвержденных федеральным органом исполнительной власти в сфере здравоохранения, на заявителя.

Сертификат качества лекарственного средства — документ, подтверждающий соответствие качества лекарственного средства государственному стандарту качества лекарственных средств (статья 4 Закона №86-ФЗ);

Срок действия сертификата на партию (серию) лекарственных средств не устанавливается. Сертификат действителен при поставке, продаже партии продукции в течение срока годности лекарственного средства, установленного нормативными документами.

— представление заявки в орган по сертификации;

— рассмотрение заявки и представленных заявителем документов;

— принятие решения по заявке, выбор схемы сертификации;

— сертификацию систем качества (производства), если это предусмотрено схемой сертификации;

— анализ полученных результатов испытаний, проверок и принятие решения о выдаче (об отказе в выдаче) сертификата соответствия;

— оформление и выдачу сертификата соответствия;

— осуществление инспекционного контроля за сертифицированной продукцией (если это предусмотрено схемой сертификации);

— корректирующие мероприятия при нарушении соответствия продукции установленным требованиям и неправильного применения знака соответствия;

— информацию о результатах сертификации.

Сертификация лекарственных средств процедура не бесплатная, в соответствии с пунктом 4 статьи 23 Федерального закона от 27 декабря 2002 года №184-ФЗ «О техническом регулировании» (далее Закон №184-ФЗ) работы по обязательной сертификации подлежат оплате заявителем. Однако, произведя такие расходы, организация не всегда правильно отражает их в бухгалтерском и налоговом учете. Поэтому остановимся на этих расходах несколько подробнее.

В бухгалтерском учете производственной организации расходы на обязательную сертификацию собственной продукции в соответствии с пунктом 5 ПБУ 10/99 представляют собой расходы по обычным видам деятельности. В соответствии с пунктом 18 ПБУ 10/99 они признаются в том отчетном периоде, в котором организация их осуществила, независимо от времени фактической выплаты денежных средств.

Но есть еще один бухгалтерский документ, на который в данном случае организация должна обратить внимание. Речь идет о пункте 65 Положения по ведению бухгалтерского учета и отчетности, в котором указано, что:

«Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и другом) в течение периода, к которому они относятся».

А сертификат соответствия на выпускаемую продукцию выдается на определенный срок, который определяется соответствующим техническим регламентом. Исходя из этого, если срок действия сертификата соответствия превышает один месяц, то расходы на сертификацию первоначально следует отразить в составе расходов будущих периодов. Списывать стоимость сертификата на затратные счета организация будет постепенно в порядке, установленном распоряжением по организации (равномерно, пропорционально объему продукции и так далее) в течение срока действия сертификата.

В налоговом учете затраты на обязательную сертификацию собственной продукции, в соответствии с подпунктом 2 пункта 1 статьи 264 НК РФ, представляют собой прочие расходы, связанные с производством и реализацией. Эти расходы включаются в состав расходов текущего периода, аналогично расходам на получение лицензии.

ООО «Фармация» — производитель лекарственных средств. В соответствии с законодательством Российской Федерации выпускаемые лекарственные средства подлежат обязательной сертификации. Сертификация произведена организацией в январе текущего года. Расходы на проведение сертификации составили:

— стоимость работ по проведению сертификации – 7 080 рублей (в том числе НДС – 1 080 рублей);

— стоимость лекарственных средств, переданных в качестве образцов, – 400 рублей.

Сертификат соответствия выдан ООО «Фармация» на 3 года. Согласно учетной политике организации расходы будущих периодов в ООО «Фармация» списываются на затраты производства равномерно в течение срока, к которому они относятся, а признание доходов и расходов для целей налогообложения прибыли производится по методу начисления.

В бухгалтерском учете ООО «Фармация» хозяйственные операции, связанные с сертификацией лекарственных средств отражены следующим образом.

Если в целях налогообложения прибыли организация использует метод начисления, то затраты на сертификацию в налоговом учете необходимо относить на расходы равными частями в течение действия всего срока сертификата. Такое правило вытекает из пункта 1 статьи 272 НК РФ.

Однако по этому поводу есть и совершено противоположная точка зрения. Некоторые специалисты считают, что расходы на сертификацию продукции организация может не распределять по отчетным периодам, а списать их единовременно. И ссылаются они при этом на все ту же статью 272 НК РФ. А именно, на подпункт 3 пункта 7, где сказано, что расходы в виде средств, потраченных на оплату сторонним организациям за выполненные ими работы, принимаются к налоговому учету на дату:

— расчетов в соответствии с условиями заключенных договоров;

— предъявления налогоплательщику документов, служащих основанием для произведения расчетов;

— последний день отчетного (налогового) периода.

В случае сертификации продукции мы имеем договор между организацией и сертифицирующим органом, согласно которому последний выполняет некий перечень работ (статья 20 и статья 25 Закона №184-ФЗ). Следовательно, когда эти работы будут завершены, и налогоплательщик получит документы, подтверждающие его расходы, сделка будет закончена, и организация имеет право уменьшить налогооблагаемый доход на эти расходы.

Заметьте: как правило, налоговые органы придерживаются того мнения, что расходы на сертификацию нужно списывать равными частями в течение всего срока действия сертификата. Например, такая точка зрения высказывалась работниками налогового ведомства в Методических рекомендациях по применению главы 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации, утвержденных Приказом МНС Российской Федерации от 20 декабря 2002 года №БГ-3-02/729. Даже несмотря на то, что действие указанных Методических рекомендаций было отменено Приказом ФНС Российской Федерации от 21 апреля 2005 года №САЭ-3-02/173@ «О признании утратившими силу методических рекомендаций по применению главы 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации», практика показывает, что «на местах» налоговики по-прежнему требуют от налогоплательщика именно такого порядка списания расходов на сертификацию.

Поэтому если организация спишет данные расходы единовременно, то, возможно, что свою правоту ей придется отстаивать в суде.

С 1 января 2006 года налогоплательщик вправе использовать самостоятельность при списании подобных расходов в налоговом учете. Такое право ему предоставляет «новая» редакция пункта 1 статьи 272 НК РФ, поэтому, на наш взгляд, споры по поводу списания расходов на получение сертификата больше возникать не будут.

А вот организации, применяющие кассовый метод, могут расходы на сертификацию учесть в составе расходов единовременно после их фактической оплаты. Такой порядок установлен статьей 273 НК РФ.

И еще на один момент хотелось бы обратить внимание.

Услуги по сертификации подлежат налогообложению налогом на добавленную стоимость. Естественно, что орган по сертификации выдает заявителю счет-фактуру на стоимость своих услуг, увеличенных на сумму налога. НДС, уплаченный за проведение работ по сертификации, налогоплательщик НДС имеет право возместить из бюджета, на основании статей 171 и 172 НК РФ. Но при использовании права на вычет, как правило, у бухгалтера возникает вопрос: можно ли возместить из бюджета сразу всю сумму «входного» НДС или же это нужно делать частями по мере отнесения части стоимости сертификата соответствия, на расходы?

Нужно сказать, что по этому вопросу существует две точки зрения: одна — принять к вычету «входной» НДС по услугам сертифицирующего органа можно сразу, вторая – сумму «входного» налога необходимо возмещать поэтапно.

Мы приведем обе точки зрения, а какую из них выбрать, организация, осуществившая сертификацию продукции, решает сама.

Производственная организация, получившая сертификат соответствия на изготовленную продукцию, первоначально отражает затраты, связанные с его получением, на счете 97 «Расходы будущих периодов». В соответствии со статьей 170 НК РФ суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), не включаются в расходы, принимаемые к вычету при исчислении налога на доходы (налога на прибыль) организации.

Это означает, что по дебету счета 97 «Расходы будущих периодов» должна быть учтена сумма расходов на сертификацию за минусом НДС (при наличии соответствующего счет — фактуры). НДС по приобретенной услуге учитывается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

Списываются расходы будущих периодов на издержки производства и обращения равными частями в течение срока действия сертификата. Следовательно, и суммы НДС должны приниматься к вычету аналогичным образом. Такая точка зрения высказывается налоговыми органами. Подтверждением этого может служить Письмо УМНС Российской Федерации по городу Москве от 10 августа 2004 года №24-11/52247 «О правомерности вычета НДС».

Текст главы 21 «Налог на добавленную стоимость» НК РФ не содержит прямого указания, что принимать к вычету НДС по расходам будущих периодов следует только в момент списания таких расходов на себестоимость продукции, то есть поэтапно. Налоговое законодательство по НДС с 1 января 2006 года предъявляет три требования, которые обязан выполнить налогоплательщик НДС, претендующий на вычет:

приобретенные товары (работы, услуги), имущественные права должны использоваться налогоплательщиком для осуществления налогооблагаемых операций;

товары (работы, услуги), имущественные права должны быть приняты налогоплательщиком к учету;

на руках у налогоплательщика должен быть счет-фактура, оформленный надлежащим образом.

В случае получения производственной организацией сертификата соответствия на изготавливаемую продукцию, что мы имеем:

сертификат требуется организации для осуществления налогооблагаемой деятельности;

сертифицирующий орган оказал услугу по сертификации (на основании подписания акта выполнения услуги);

организация приняла услугу к учету, — бухгалтер отразил стоимость услуги на балансе в составе расходов будущих периодов;

на руках у организации имеется счет-фактура.

То есть у организации – налогоплательщика НДС выполнены все требования налогового законодательства, поэтому можно поставить к вычету весь «входной» НДС сразу.

Использование второй точки зрения может привести к судебному разбирательству, однако аргументы, которые помогут налогоплательщику отстоять свою правоту, мы привели. Если Вы не готовы вступить в спор с налоговым органом, воспользуйтесь первой точкой зрения.

До 1 января 2006 года для принятия к вычету НДС необходимым условием была и оплата товаров (работ, услуг). С указанной даты требование об оплате приобретенных товаров (работ, услуг), предъявляемое к налогоплательщику, претендующему на вычет, фактически снято законодателем. Такие изменения внесены в статью 171 НК РФ Федеральным законом от 22 июля 2005 года №119-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах» (далее Закон №119-ФЗ). Таким образом, с 1 января 2006 года у налогоплательщика НДС, претендующего на вычет, должны быть выполнены только три условия: сумма налога должна быть ему предъявлена к оплате, на руках имеется счет-фактура, заполненный надлежащим образом и приобретенные товары (работы, услуги), имущественные права должны быть приняты к учету.

Более подробно с вопросами сертификации лекарственных средств Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Производство и торговля в медицине и косметике ».

Источник