- Обзор аптечного сегмента лекарственных препаратов за 2019 год

- Продажи лекарств в 2019 году упали впервые за четыре года

- ТОП-20 брендов, лидирующих по объему продаж на коммерческом рынке России

- Фармацевтический рынок России 2019: проблемы, тенденции и перспективы развития отрасли

- Тенденции развития мирового рынка

- Развитие российского рынка медицинской продукции

- Производство медицинской продукции

Обзор аптечного сегмента лекарственных препаратов за 2019 год

Впервые с 2016 года на розничном фармацевтическом рынке потребление лекарственных препаратов в упаковках упало. Вернуться в плюсовую зону рынку не позволила низкая заболеваемость ОРВИ и гриппом, что вновь подтверждает высокую зависимость рынка лекарств от продаж сезонных препаратов. По прогнозам специалистов, эпидемию гриппа ожидают в феврале 2020 года. Высокая заболеваемость может сохраниться вплоть до апреля 2020 года.

Помимо возможной эпидемии гриппа в 2020 году рынок ждут глобальные перемены: внедрение системы маркировки, отмена ЕНВД, перерегистрация отпускных цен на лекарства из перечня ЖНВЛП и разрешение онлайн-торговли препаратами. Игроки провели 2019 год за активным обсуждением всех этих инициатив и их влияния на каждое звено товаропроводящей цепочки в будущем. Поэтому те тенденции, которые произошли с аптечным сегментом в прошлом году, кажутся не столь значимыми.

Заметное влияние на структуру потребления лекарственных препаратов оказали макроэкономические факторы, а именно: стагнация доходов населения (0,8% по оценке Минэкономразвития России), изменения расходов населения в пользу обязательных платежей и сбережений, уровень инфляции в целом (+3%) и более высокий на продовольственные товары (5,1%).

В результате в 2019 году наблюдалась разнонаправленная динамика продаж по ценовым сегментам: дешевые препараты падали и в доле, и в объемах, рост рынка происходил в основном только за счет дорогостоящих лекарственных средств. Таким образом, расслоение населения по доходам нашло свое отражение и в аптечном сегменте.

Более осознанное использование денежных средств отражается в динамике и структуре рецептурных и безрецептурных средств. Уменьшается потребление ОТС-препаратов. Это происходит по нескольким причинам: покупка «впрок» становится менее популярной, спрос на препараты для самолечения, к которым часто относятся сезонные препараты, падает, в том числе и из-за изменения уровня заболеваемости.

Совокупно за 2019 год аптеки реализовали 5,13 млрд упаковок лекарственных препаратов на сумму 1 021,2 млрд рублей (в розничных ценах), согласно данным Ежемесячного розничного аудита фармацевтического рынка России, проводимого компанией DSM Group (АО «Группа ДСМ»). По итогам 2019 года прирост рынка в рублях составил 3,0%, тогда как в упаковках остался в отрицательной зоне — -1,8%.

Только 3 месяца из всего года имеют положительную динамику в натуральном выражении по отношению к аналогичному периоду 2018 года. В январе такая динамика обусловлена высоким уровнем сезонной заболеваемости. Холодный июль 2019 года позволил аптекам выйти «в плюс» по продажам лекарственных препаратов в упаковках. В дождливом сентябре ожидание простуды и гриппа привело к повышенному спросу на сезонные препараты на 5,7% в рублёвом и 4,7% в натуральном эквиваленте. В остальное время рынок сокращался в упаковках, а иногда за счёт этого падал и в деньгах. Наибольшее падение реализации пришлось на начало весны — в марте аптечные продажи сократились на 4,9% в стоимостном выражении и на 10,3% в натуральном. В четвёртом квартале в рублях рынок лекарств стабильно рос приблизительно на 6% в рублёвом эквиваленте, при этом в упаковках реализация продолжала падать.

Цены и ценовая структура

Средневзвешенная цена одной упаковки ЛС возросла на 4,9%, и составила 199 рублей. Дешёвые лекарства пользуются меньшим спросом у населения, и потребители аптек переходят на более дорогостоящие средства. В 2019 году ценовой фактор не оказал существенного влияния: инфляция составила 1,7%, тогда как в 2018 году этот же показатель был на уровне 6,1%.

За год структура рынка изменилась в пользу препаратов «высокого» ценового сегмента относительно прошлого года. Положительная динамика продаж была отмечена у всех категорий за исключением сегмента «до 50 руб.». Наиболее заметный прирост продаж продемонстрировали лекарственные средства с ценой свыше 500 рублей (+6,8% в руб. и +6,9% в упак.). Благодаря этому удельный вес дорогих лекарств вырос на 1,5% в рублёвом и на 0,8% в натуральном эквиваленте. Заметим, что данный сегмент растёт от года к году. Так, с 2012 года его доля выросла с 29,3% до 42,8% в рублях и с 3,9% до 9,2% в упаковках. При этом на данную группу препаратов наблюдается дефляция — -0,8%. Таким образом, основную роль сыграли изменения в предпочтениях потребителей при выборе лекарственных средств.

А вот доля дешёвого сегмента падает и из-за инфляционных процессов. Препараты «до 50 руб.» растут быстрее всего в цене — 15,2%. Но несмотря на это они по-прежнему остаются у потребителей самыми востребованными — в упаковках доля дешёвых ЛП составляет 37,1%. Вес препаратов этой группы сократился на 2,5% в натуральном выражении и на 0,4% в стоимостном в результате снижения продаж. А за несколько лет падение доли было более ощутимым: с 53,1% в 2012 году в упаковках и с 7,0% в рублях.

Самый стабильный сегмент — «от 150 до 500 руб.»: его доля сохраняется на протяжении длительного периода на уровне 42-46% в стоимостном выражении.

Соотношение импортных и отечественных продаж ЛП

По итогам 2019 года доля российских препаратов выросла на 1,2% — до 31,6% в рублях и на 0,5% — до 61,0% в упаковках. При рассмотрении абсолютных показателей реализация отечественных препаратов в деньгах выросла на 6,9%, тогда как объём продаж импортных лекарств увеличился только на 1,3%.

Рост доли российских лекарств — уже устоявшийся тренд для рынка лекарств. С 2012 года этот показатель вырос с 23,8% до 31,6%. В упаковках динамика менее заметна: за 7 лет доля выросла всего на 2,4%.

Средняя стоимость упаковки отечественного препарата в розничных ценах в 2019 году составила 103 рубля, что приблизительно в 3 раза ниже стоимости упаковки импортного лекарственного средства (стоимость препарата зарубежного производства составила 349 рублей). Вместе с тем, средневзвешенная стоимость российского препарата выросла на 8,1%, импортного — на 4,4%.

Соотношение продаж ЛП рецептурного и безрецептурного отпуска

В 2019 году безрецептурные препараты заняли 48,6% рынка в стоимостном и 65,0% в натуральном выражении. В результате более значительной динамики Rx-препараты (+5,8% против +0,1% у OTC-средств) смогли увеличить свою долю на рынке, и стали превалировать в рублёвом эквиваленте. В итоге удельный вес рецептурных средств вырос с 50,0% до 51,4%.

В упаковках структура рынка лекарств также изменилась в пользу препаратов, отпускаемых по рецепту врача, так как объём реализации Rx-препаратов вырос на 2,0%. При этом ёмкость рынка ОТС-средств сократилась на 3,8%.

Средняя стоимость упаковки рецептурного препарата составила 293 рубля, безрецептурный препарат стоил в розничных ценах аптек в среднем 149 рублей. Цены на обе категории препаратов выросли относительно аналогичного периода прошлого года на 3,8% и 4,1% соответственно.

Соотношение продаж оригинальных и дженериковых ЛП

Сложившие в 2019 году рыночные условия способствовали продолжению основных тенденций прошлых лет. Вес дженериковых препаратов в общем объёме рынка по-прежнему растёт: с 2014 года доля воспроизведённых лекарств возросла на 6,7% в рублях и на 2,4% в упаковках.

В рублях продажи дженериков выросли на 4,9%, в результате чего они смогли занять в 2019 году 62,5% рынка, увеличив свою долю на 1,1%. Несмотря на то, что в упаковках реализация дженериков сократилась на 1,5%, при этом их доля возросла с 83,6% до 83,9%. Средняя стоимость оригинального препарата составила 463 руб./упак. (+3,7% к показателю 2018 года), дженерик продавался в среднем по 148 рублей (+6,5%).

Соотношение аптечных продаж ЛП по ATC-группам 1-го уровня в России

Структура аптечного рынка по ATC-группам 1-го уровня в 2019 году не изменилась относительно прошлого года.

Максимальный прирост по итогам 2019 года продемонстрировала ATC-группа [V] «Прочие препараты» (+8,7%). Рост группе обеспечили МИБП-аллерген «Сталораль» (+60,5%), ферментное средство «Лонгидаза» (+35,0%) и средство лечения почечной недостаточности «Кетостерил» (+24,4%).

Группа [A] «Пищеварительный тракт и обмен веществ» (+0,4%) с долей 18,3% возглавила рейтинг ATC, что существенно выше, чем ёмкость других групп. Лидерами в данной ATC стали эубиотик «Линекс» (2,3%) и гепатопротектор «Эссенциале» (доля 2,2%). На 3-ю строчку поднялся ферментный препарат «Креон» (2,1%), который показал существенный прирост объёма реализации на 15,7%. При этом максимальное падение также у одного из лидеров продаж — бренда «Эссенциале» (-13,1%).

На 2-м месте по стоимостному объёму расположилась ATC [С] «Препараты для лечения заболеваний сердечно-сосудистой системы» (доля 14,8%). В группе [С] лидируют бренды «Детралекс» (доля 4,6%), «Конкор» (4,0%) и «Лориста» (3,2%). Максимальный вклад в увеличение продаж группы на 8,1% внесли гипотензивное средство «Вальсакор» (+92,6%) и гиполипидемический препарат «Аторвастатин» (+62,2%). Наибольшим падением отметились ангиопротектор «Троксевазин» и препарат, влияющий на систему ренин-ангиотензин, «Престариум А», реализация которых сократилась на 6,1% и на 3,5% соответственно.

Источник

Продажи лекарств в 2019 году упали впервые за четыре года

Впервые с 2016 года на розничном фармрынке РФ потребление лекарств в упаковках упало.

Вернуться в плюсовую зону рынку не позволила низкая заболеваемость ОРВИ и гриппом, говорится в обзоре аптечного сегмента лекарственных препаратов за 2019 год от DSM Group. По мнению аналитиков, такая статистика вновь подтверждает высокую зависимость рынка лекарств от продаж сезонных препаратов.

По прогнозам специалистов, эпидемию гриппа ожидают в феврале 2020 года. Высокая заболеваемость может сохраниться вплоть до апреля 2020 года.

Заметное влияние на структуру потребления лекарственных препаратов оказали макроэкономические факторы, а именно: стагнация доходов населения (0,8% по оценке Минэкономразвития России), изменения расходов населения в пользу обязательных платежей и сбережений, уровень инфляции в целом (+3%) и более высокий на продовольственные товары (5,1%).

В результате в 2019 году наблюдалась разнонаправленная динамика продаж по ценовым сегментам: дешевые препараты падали и в доле, и в объемах, рост рынка происходил в основном только за счет дорогостоящих лекарственных средств. Таким образом, расслоение населения по доходам нашло свое отражение и в аптечном сегменте.

Более осознанное использование денежных средств отражается в динамике и структуре рецептурных и безрецептурных средств. Уменьшается потребление ОТС-препаратов. По мнению аналитиков, это происходит по нескольким причинам: покупка «впрок» становится менее популярной, спрос на лекарства для самолечения, к которым часто относятся сезонные препараты, падает, в том числе и из-за изменения уровня заболеваемости.

Совокупно за 2019 год аптеки реализовали 5,13 млрд упаковок лекарственных препаратов на сумму 1 021,2 млрд рублей (в розничных ценах), согласно данным Ежемесячного розничного аудита фармацевтического рынка России, проводимого компанией DSM Group (АО «Группа ДСМ»). По итогам 2019 года прирост рынка в рублях составил 3,0%, тогда как в упаковках остался в отрицательной зоне — -1,8%.

ТОП-20 брендов, лидирующих по объему продаж на коммерческом рынке России

В 2019 году через коммерческий сегмент было реализовано свыше 5 300 брендов лекарственных препаратов. На ТОП-20 брендов лекарств пришлось 11,1% рынка в рублях. В рейтинге брендов, лидирующих по стоимостному объему на розничном рынке, можно отметить ряд существенных изменений. Антикоагулянт «Ксарелто» вытеснил с первой строчки анальгетик «Нурофен», показав заметный темп прироста — на 23,7%. Только один препарат смог сохранить позиции прошлого года — венотонизирующее средство «Детралекс» (3-я строчка).

Источник

Фармацевтический рынок России 2019: проблемы, тенденции и перспективы развития отрасли

На фоне развивающейся эпидемии коронавируса Россия, как и большинство других стран, ощутила неподготовленность медицинской системы к подобной ситуации. И действительно, высокая импортозависимость, низкая развитость производства медицинской продукции могут привести к длительному коллапсу экономики в целом. Специалисты Группы «ДЕЛОВОЙ ПРОФИЛЬ» попытались разобраться и провели анализ производства медицинской техники, лекарственных средств в России.

Таблица 1. Рейтинг крупнейших производителей лекарственных средств в России в 2019 году

Позиция в рейтинге

Производство готовых лекарственных форм, активных химических ингредиентов, биотехнологических субстанций

Производство дженериков, 50% продукции из портфеля компании входит в Перечень ЖНВЛП

Входит в группу «Фармстандарт». Широкая линейка лекарств.

Входит в группу «Фармстандарт». Известные марки — Арбидол®, Компливит®, Пенталгин®, Флюкостат®.

Биофармацевтическая компания полного цикла

АО «ВАЛЕНТА ФАРМ»

Разработка и производство лекарственных препаратов

Разработка и производство лекарственных препаратов, 45% продукции из портфеля компании входит в Перечень ЖНВЛП

АО «Гедеон Рихтер-РУС»

Российское производство венгерской группы фармкомпаний, осуществляет производство и импорт препаратов, произведенных под брендом «Гедеон Рихтер».

Производство фармацевтических субстанций

Производство лекарственных препаратов

Таблица 2. Рейтинг крупнейших производителей медицинского оборудования в России в 2019 году

ООО «ДжиИ Хэлскеа»

производство инновационного компьютерного томографического оборудования GE Healthcare

производство медицинского офтальмологического оборудования, лабораторных приборов

производство продукции для интервенционной кардиологии

производство рентгеновской медицинской техники

производство коронарных стентов и катетеров

АО «1 МПЗ ИМ. В.А. Казакова»

производство аппаратов для работы в отделениях реанимации и анестезиологии

ЗАО СКБ «Хроматэк»

Республика Марий Эл

производство газохроматографического оборудования

производство дезинфекционной стационарной медицинской техники

производство медицинского оборудования, проведение медико-биологических исследований, выполнение НИОКР в области военной и экстренной медицины

производство рентгеновской медицинской техники

Тенденции развития мирового рынка

Производство медикаментов и медицинских изделий является важнейшим и быстро растущим сегментом индустрии здравоохранения. Медицинская промышленность в мире активно развивается и демонстрирует непрерывную положительную динамику в результате увеличения численности людей, роста заболеваемостей и старения населения.

Ведущими странами-экспортерами лекарственных средств, медицинских изделий и оборудования являются США, Япония, Германия, где сосредоточены крупнейшие производители. Но эти же страны покупают много лекарственных средств и медоборудования за рубежом. Например, в США импорт фармацевтической продукции в два раза превышает экспорт. Таким образом, в число крупнейших импортеров медицинской продукции входят США, Канада, Индия, Финляндия, Швеция и Франция. Большая часть товарной структуры рынка состоит из различных расходных материалов и простой аппаратуры (более 50% рынка), на втором месте находится диагностическое оборудование, являющееся самым инновационным и перспективным направлением развития крупнейших компаний по производству медицинского оборудования и рынка в целом.

В 2018 году мировой рынок медицинских изделий и техники оценивался в более чем 425 млрд USD, а по оценкам 2019 года, он увеличился еще на 4,9% и достиг уровня 448,3 млрд USD. В то же время объем рынка лекарственных средств в 2018 году достиг 1,174 млрд USD, и по итогам 2019 года должен был вырасти еще на 3,5-3,6%.

Несмотря на жесткое регулирование и финансовое давление на отрасль, рынок растет высокими темпами, распространение нового коронавируса вынудило большинство стран увеличить поддержку медицинской промышленности. Поэтому по итогам года производство лекарственных средств и медизделий может показать внушительный рост в противовес другим отраслям экономики. Так, согласно оценкам отраслевых экспертов, к 2025 году объем рынка составит более 600 млрд USD.

Основными факторами, которые будут определять динамику рынка в среднесрочной перспективе, также останутся старение мирового населения и рост заболеваемости. В отрасли сохранятся высокие расходы на НИОКР, в частности, на выпуск лабораторного диагностического оборудования, разработку и выпуск лекарственных средств. Несмотря на то, что ведущие страны-производители медицинской продукции не изменятся, рынок существенно расширится. В развивающихся странах будет расти производство продукции известных брендов, а также дженерических (т.е. копий оригинальных) лекарственных средств.

Развитие российского рынка медицинской продукции

Российский рынок фармацевтической продукции и медицинских изделий считается одним из самых перспективных в мире. Это связано с высокой численностью населения страны, наличием существенных финансовых ресурсов и значительной потребностью в улучшении и модернизации системы здравоохранения. Но, несмотря на высокую перспективность, он занимает всего около 1,5% мирового рынка. Развитию российской медицинской промышленности препятствуют длительные сроки регистрации, недостаточная государственная поддержка отрасли. Рост рынка в денежном выражении в последние 4 года обеспечивают лишь колебания курсов валют.

Введение антироссийских санкций, девальвация рубля привели к резкому увеличению объемов отечественного производства лекарственных средств, но рынок оборудования и медицинских инструментов существенно просел в натуральном выражении. Наблюдаемый на рисунке 1 в 2015-2016 гг. рост объемов производства в денежном выражении связан с ростом цен на них, так как большинство российских производителей закупают комплектующие за рубежом.

Чтобы российская медицинская продукция стала более конкурентоспособной для российских потребителей, несмотря на качество и выросшие цены, правительство приняло целый ряд протекционистских мер для защиты интересов отечественного производителя. Одной из главных стало принятие в 2015 году закона об ограничении госзакупок у иностранного производителя при наличии двух или более российских аналогов.

Производство медицинской продукции

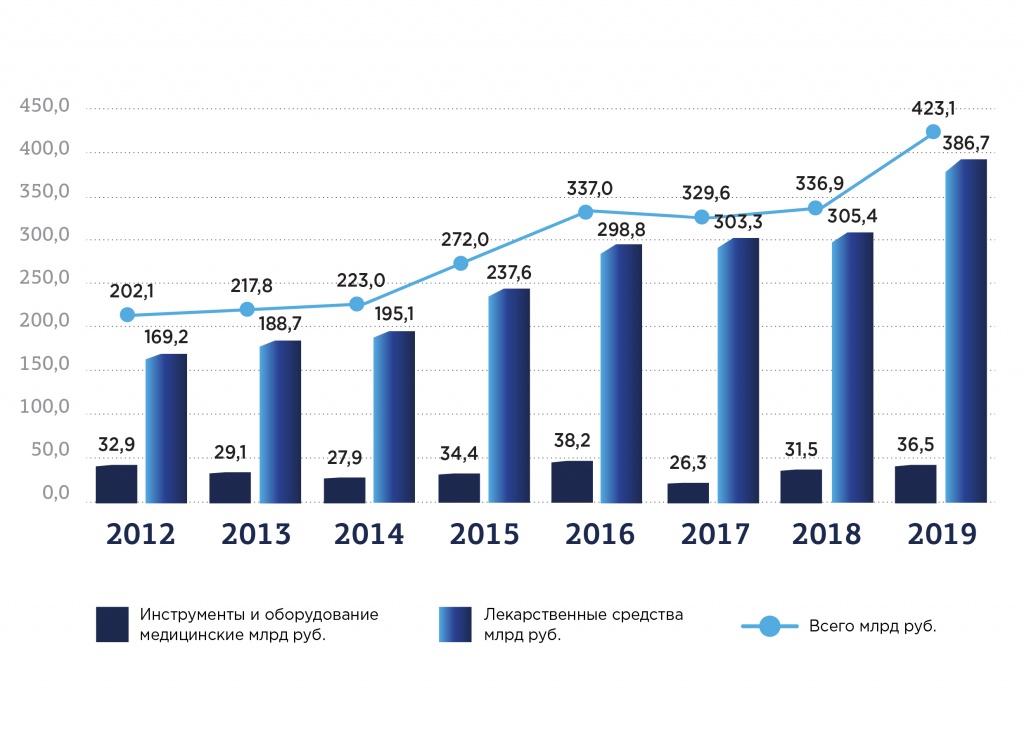

В 2019 году объем российского производства медикаментов и медизделий достиг 386,7 и 36,5 млрд руб. соответственно. При этом выпуск оборудования на 13,8% выше показателя предыдущего года, а производство лекарственных средств выросло на 26%.

Рис. 1. Объемы выпуска медицинской продукции в РФ за 2012-2019 гг., млрд. руб.

Источник: Росстат, экспертная оценка

В отличии от развитых стран, наибольший объем выпуска медицинской продукции приходится не на медицинское оборудование, а на лекарственные средства. Основными факторами, подстегивающими рост производства лекарственных средств в России, являются:

Старение населения в результате увеличения доли пожилых людей и быстрого роста средней продолжительности жизни (с 2000 по 2019 г. этот показатель в России вырос более чем на 8 лет — с 64,8 до 73,6 лет, а в 2024 году может составить 78 лет).

Сравнительно низкий уровень здоровья нации, так как образ жизни значительного числа россиян нельзя считать здоровым.

Широкое распространение самолечения: вместо того, чтобы обратиться к врачу, многие лечатся дома самостоятельно, потому нередко имеют запас различных лекарств.

Рис. 2. Структура производства медицинской продукции в России по основным сегментам в 2019 г., в %

Источник: Минпромторг, Росстат

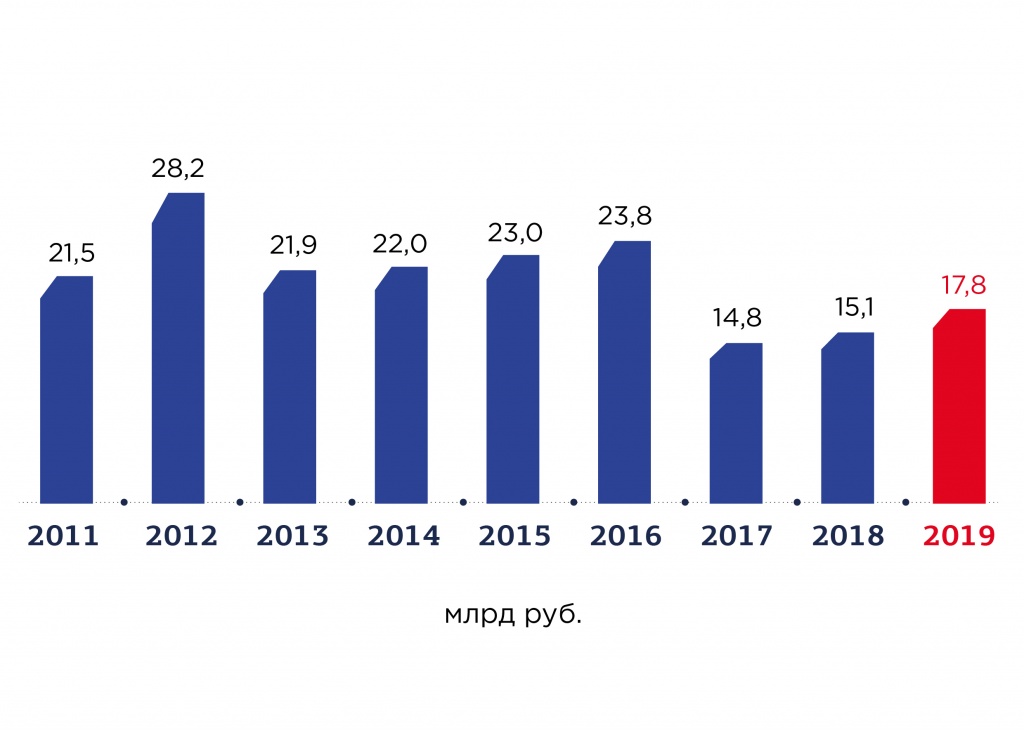

Как видно на рисунке 2, доля медицинского оборудования в общем объеме продукции медицинской промышленности крайне незначительна, и, несмотря на высокую волатильность, рынок медицинских изделий и техники в России уже длительное время стагнирует.

Рис. 3. Объемы выпуска медицинской техники в РФ за 2011-2019 гг., млрд. руб.

Объем производства медицинского оборудования после девальвации 2014-2015 годов также поддерживался за счет роста цен. Причиной зависимости стоимости медоборудования является то, что большинство российских производителей закупают комплектующие за рубежом. Однако обратное укрепление рубля в 2017 году не сопровождалось ростом покупательского спроса, что привело к существенному сокращению рынка в денежном выражении.

Важным фактором, не позволяющим производству медоборудования набрать обороты, является проблема регистрации и лицензирования медицинских изделий. Отрасль много времени и средств затрачивает на НИОКР, но срок от разработки опытного образца до получения разрешения на его производство составляет 2-3 года как минимум. В качестве мер, стимулирующих развитие производства медоборудования и инструментов в России, можно выделить:

Организацию кластеров, индустриальных парков, технопарков для консолидации усилий среднего и малого бизнеса.

Обеспечение господдержки разработок и производства критически важных видов медизделий, их продвижения и коммерциализации.

Возможную отмену нулевой ставки НДС для медизделий, чтобы выровнять ценовую конкурентоспособность отечественной медицинской продукции, которая производится из налогооблагаемых импортных комплектующих.

Введение статуса поставщика российских товаров для производителей, лизинговых и дистрибьюторских компаний.

Основной тенденцией развития российского рынка медоборудования и инструментов является постепенное импортозамещение, наиболее эффективные производства организуются крупными зарубежными производителями.

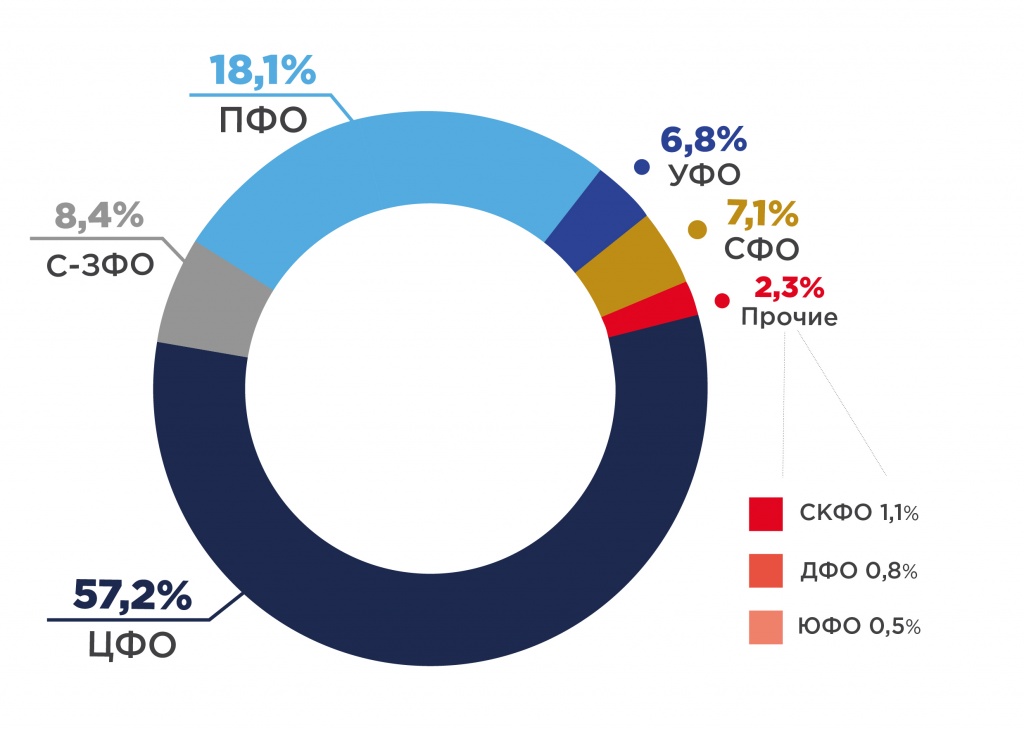

В отличии от рынка медоборудования, российский рынок лекарственных средств является одним из самых прибыльных в мире. Рентабельность продаж, по нашим оценкам, в 2019 году составила около 20%, в 2020 году ожидается дальнейший рост рентабельности фармацевтического бизнеса, чему также будет способствовать введение с 2020 года обязательной маркировки лекарственных средств, призванной вытеснить фальсификат с рынка.

Рис. 4. Структура выпуска лекарственных средств в разрезе регионов в 2019 г.

Таблица 3. Объемы выпуска лекарственных средств в РФ (в натуральном выражении) за 2019 г.

Наименование лекарственных средств

Реагенты диагностические и прочие фармацевтические препараты

Препараты для лечения заболеваний пищеварительного тракта и обмена веществ

Препараты для лечения заболеваний пищеварительного тракта и обмена веществ

Препараты для лечения заболеваний пищеварительного тракта и обмена веществ

Препараты для лечения сахарного диабета

Препараты для лечения сахарного диабета

Источник