- Новые препараты и новые возможности: итоги конференции «Эволюция лекарственной терапии ЗНО»

- Анализ рынка лекарственных препаратов в РФ

- Общий объем рынка: государственный и частный

- Расходы населения и государства на ЛП в амбулаторных условиях

- Государственные программы лекарственного обеспечения населения

- Основные программы

- Объем потребления лекарственных препаратов в стационарных условиях

- Структура продаж лекарственных препаратов (по АТС-группам, по рецепту и по принадлежности к ЖНВЛП) в разрезе различных секторов [14]

- Продажа лекарственных препаратов в аптечной сети [15]

- Государственные программы обеспечения населения лекарственных препаратов в амбулаторных условиях

- Госпитальный сектор

- Структура потребления дженериков и оригинальных лекарственных препаратов

- Структура потребления произведенных на территории РФ и импортируемых лекарственных препаратов

- Наличие нелегального рынка лекарственных препаратов

- Выводы

- Предложения

Новые препараты и новые возможности: итоги конференции «Эволюция лекарственной терапии ЗНО»

Ежегодно в начале декабря Ассоциация онкологов Северо-Запада и НМИЦ онкологии им. Н.Н. Петрова проводят научно-практическую конференцию «Эволюция лекарственной терапии злокачественных опухолей: гормонотерапии, химиотерапии, таргетной терапии и иммунотерапии» с международным участием. В этом году на мероприятии было зафиксировано 888 зрительских онлайн просмотров из России, стран СНГ и ближнего зарубежья.

В онлайн-формате с докладами выступили европейские и российские лидеры мнений: проф. Гал Маркел, Элизабет Дудник, член-корр. РАН, проф. Семиглазов В.Ф., член-корр. РАН, проф. Имянитов Е.Н., член-корр. РАН, проф. Орлов С.В., проф., д.м.н. Орлова Р.В., д.м.н., доцент Семиглазова Т.Ю., д.м.н. Проценко С.А., д.м.н. Моисеенко Ф.В. и многие другие, а также специалисты из регионов.

Открыли конференцию с докладами об организационных аспектах работы НМИЦ и онкодиспансеров в 2020 году: Беляев Алексей Михайлович ‒ д.м.н., проф., директор ФГБУ «НМИЦ онкологии им. Н.Н. Петрова» Минздрава России, главный внештатный онколог СЗФО, заведующий кафедрой онкологии ФГБОУ ВО СЗГМУ им. И.И. Мечникова Минздрава России, председатель Ассоциации онкологов СЗФО и Панкратьева Александра Юрьевна ‒ главный врач ГБУ АО АКОД, главный внештатный специалист по лучевой диагностике МЗ Архангельской области.

Все последующие доклады о лекарственной терапии, начиная с «Ключевых изменений 2020 года в системной терапии ЗНО» д.м.н., доцента Семиглазовой Т.Ю. и «Иммунотерапии солидных опухолей: еще шаг вперед» д.м.н. Проценко С.А. – это по сути дайджесты новостей. За два дня конференции специалисты обсудили различные аспекты терапии новыми лекарственными препаратами больных злокачественными новообразованиями (ЗНО) по итогам 2020 года, в т. ч. и в условиях пандемии COVID-19. Экспертами были представлены результаты реальной клинической практики, которые не всегда соответствуют результатам регистрационных исследований. Были заслушаны 47 докладов, которые сопровождались интерактивным голосованием – мгновенной обратной связью со слушателями. На все заданные вопросы слушателей докладчики старались давать исчерпывающие ответы.

Доклады член-корр. РАН, проф. Имянитова Е.Н. «Опыт работы референс-центра НМИЦ с онкологическими учреждениями регионов» и к.м.н. Артемьевой А.С. «Второе мнение патолога референс-центра НМИЦ» ожидаемо вызвали оживленную дискуссию.

Второй день конференции начался актуальной сессией под председательством профессора Орловой Р.В. «Трудный клинический случай в онкологии». Подробно обсуждались трудности работы с новыми онкологическими препаратами в новых условиях.

Особое внимание было уделено к.м.н. Ткаченко Е.В. правильности написания процедурных листов при проведении системной противоопухолевой терапии, в том числе новыми таргетными и иммуноонкологическими препаратами.

Всем, выполнившим требования по просмотру для получения баллов НМО, после мероприятия также будут разосланы электронные версии 6 методических рекомендаций, созданных сотрудниками ФГБУ «НМИЦ онкологии Н.Н. Петрова» Минздрава России. В рекомендации будет включен проект процедурных листов по системной лекарственной терапии рака легкого.

‒ Системная терапия злокачественных новообразований в 2020 году включает в себя множество аспектов, ‒ прокомментировала д.м.н. Татьяна Юрьевна Семиглазова, один из главных идейных вдохновителей конференции. ‒ Во-первых, нужно понимать, что эффективность системной терапии зависит от «биологии» опухоли. Во-вторых, сейчас в клинической практике активно применяются комбинации препаратов, расширяются терапевтические возможности системной терапии больных ЗНО. В-третьих, в лечении рака все чаще приоритет отдается иммунотерапии. И в 2020 году еще одним важным аспектом стало проведение системного лечения в условиях пандемии COVID-19 – это ставит перед нами новые вызовы. Подчеркну, что самое главное в системной терапии – максимально индивидуализированный подход к каждому больному, чтобы наши пациенты жили долго и качественно.

Обзор ключевых событий в системной противоопухолевой терапии 2020 года

Краткий обзор главных изменений 2020 года в системной терапии ЗНО подготовила Татьяна Юрьевна Семиглазова ‒ доктор медицинских наук, профессор, ведущий научный сотрудник НМИЦ онкологии им. Н.Н. Петрова, заведующая научным отделом инновационных методов терапевтической онкологии и реабилитации, заведующая отделением реабилитации.

Из ключевых событий в системной терапии 2020 года важно отметить следующие пункты.

1. Перечень ЖНВЛП в 2020 году пополнился 12 противоопухолевыми лекарственными средствами. При солидных опухолях применяются 6 препаратов: иксабепилон, рамуцирумаб, акситиниб, алектиниб, осимертиниб, палбоциклиб. При онкогематологических заболеваниях — 6 новых препаратов: венетоклакс, барицитиниб, нетакимаб, сарилумаб, элотузумат, бозутиниб.

2. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) одобрило 20 препаратов и показаний к применению препаратов, а также присвоило статус ускоренного одобрения 10 препаратам.

Разберем детальнее наиболее важные достижения 2020 года в системном лечении больных различными ЗНО.

Рак молочной железы

- Талазопариб в монотерапии зарегистрирован в ГРЛС для лечения больных местнораспространенным или метастатическим НЕR2- РМЖ (мРМЖ) с герминальными мутациями в генах BRCA, ранее получавших лечение антрациклинами и (или) таксанами в качестве неоадъювантной или адъювантной терапии или по поводу местнораспространенного или метастатического заболевания, за исключением случаев, когда пациенты не подходят для такого лечения. Больные ER+ мРМЖ в качестве предшествующего лечения должны получить эндокринную терапию или считаться неподходящими для гормонотерапии.

Алпелисиб в комбинации с фулвестрантом зарегистрирован в ГРЛС для лечения женщин в постменопаузе и мужчин с ER+ HER2- мРМЖ при наличии мутации PIK3CA, в случае прогрессирования на фоне или после гормональной терапии.

В РФ зарегистрирована и одобрена в FDA комбинация пембролизумаба с химиотерапией в первой линии терапии больных рецидивным нерезектабельным или метастатическим трижды негативном РМЖ с экспрессией PD-L1 в опухоли (CPS ≥10).

Сацитузумаб говитекан (конъюгат моноклонального антитела к TROP2 и активного метаболита химиотерапевтического препарата иринотекана) зарегистрирован в FDA для лечения больных метастатическим трижды негативным РМЖ, получавших 2 и более линий терапии.

Одобрен FDA тукатиниб (перооральный тирозинкиназный ингибитор) в комбинации с трастузумабом и капецитабином для лечения больных распространенным нерезектабельным или метастатическим HER2+ РМЖ, получавших одну и более линий анти-HER2 терапии, включая пациентов с метастазами в головном мозге.

Нератиниб в комбинации с капецитабином одобрен FDA и для лечения больных распространенным или метастатическим HER2+ РМЖ, получавших 2 и более линий анти-HER2 терапии.

Опухоли головы и шеи

- Пембролизумаб зарегистрирован в первой линии терапии рецидивирующего или метастатического плоскоклеточного раке головы и шеи в монорежиме при CPS ≥ 20 или в комбинации с препаратами платины и 5-фторурацилом при CPS ≥ 1, но ˂ 20.

Рак щитовидной железы

- Селперкатиниб зарегистрирован FDA для лечения пациентов с распространенным или метастатическим RETm+ медуллярным раком щитовидной железы; а также для лечения больных с распространенным или метастатическим RETm+ радиорефрактерным раком щитовидной железы, требующим системной терапии.

Немелкоклеточный рак легких, мелкоклеточный рак легких, мезотелиома плевры

В РФ одобрен атезолизумаб ‒ новый вариант терапии первой линии для пациентов с ранее не леченым метастатическим НМРЛ с высоким уровнем PD-L1 ТС3 или IC3) при отсутствии активирующих мутаций в генах EGFR или транслокации ALK / ROS1.

Также включена в ГРЛС комбинация ниволумаба с ипилимумабом в сочетании с двумя циклами химиотерапии в первой линии терапии метастатического НМРЛ с любым (или неизвестным) статусом PD-L1 при отсутствии активирующих мутаций в генах EGFR или транслокации ALK / ROS1.

Наибольшее количество препаратов были одобрены FDA для лечения немелкоклеточного рака легких, регистрация которых ожидается в РФ.

Пралсетиниб ‒ присвоен статус ускоренного одобрения FDA для лечения больных метастатическим НМРЛ при мутации в гене RET (RETm+).

Селперкатиниб ‒ также зарегистрирован для лечения пациентов с метастатическим RETm+ НМРЛ.

Бригатиниб ‒ зарегистрирован для лечения больных метастатическим НМРЛ при наличии транслокации гена ALK.

Капматиниб ‒ присвоен статус ускоренного одобрения для лечения больных метастатическим НМРЛ при наличии мутации в гене MET (14 экзон).

Зарегистрирована комбинация рамуцирумаба и эрлотиниба в первой линии терапии метастатического НМРЛ при выявлении активирующих мутаций гена EGFR (19 и 21 экзоны).

FDA одобрила дурвалумаб в комбинации с этопозидом и карбоплатином/цисплатином в первой линии терапии больных распространенной стадией МРЛ.

FDA одобрила комбинацию ниволумаба с ипилимумабом в первой линии терапии нерезектабельной мезотелиомы плевры.

- FDA одобрило пембролизумаб в первой линии терапии больных нерезектабельным или метастатическим MSI-H или dMMR КРР. Ожидается регистрация препарата в ГРЛС.

- В РФ одобрено проведение адъювантной терапииниволумабомна протяжении 1 года после операции у пациентов с аденокарциномой или плоскоклеточным раком пищевода, получивших предоперационную химиолучевую терапию и у которых не был достигнут полный патоморфологический регресс.

FDA одобрило ниволумаб для лечения больных нерезектабельным распространенным, рецидивным или метастатическим плоскоклеточным раком пищевода после ХТ на основе фторпиримидинов и препаратов платины. Ожидается регистрация показания препарата в ГРЛС.

Рак поджелудочной железы

- Включена в ГРЛС поддерживающая монотерапия олапарибом метастатической аденокарциномы поджелудочной железы с герминальными мутациями в генах BRCA у взрослых пациентов, у которых не наблюдалось прогрессирования заболевания на платиносодержащей химиотерапии первой линии.

- FDA одобрило атезолизумаб в комбинации с бевацизумабом для лечения больных нерезектабельным или метастатическим гепатоцеллюрным раком, не получавших ранее системной терапии. Комбинация зарегистрирована в ГРЛС.

FDA присвоило статус ускоренного одобрения комбинации ниволумаба и ипилимумаба во второй линии терапии гепатоцеллюлярного рака после прогрессирования при применении сорафениба. Ожидается регистрация препарата в ГРЛС.

- Одобрена FDA и зарегистрирована в ГРЛС поддерживающая терапия олапарибом в комбинации с бевацизумабом впервые выявленного распространенного эпителиального РЯ, рака маточной трубы или первичного перитонеального рака высокой степени злокачественности у взрослых пациенток, ответивших (полный или частичный ответ) на платиносодержащую ХТ первой линии.

Рак предстательной железы

- Одобрена FDA и зарегистрирована в ГРЛС монотерапия олапарибом метастатического кастрационно-резистентного рака предстательной железы с герминальными или соматическими мутациями генов, участвующих в репарации ДНК путем гомологичной рекомбинации, у пациентов с прогрессированием заболевания после терапии новыми гормональными препаратами (энзалутамидом или абиратероном).

- В РФ одобрено применение ниволумаба в комбинации с ипилимумабом для распространенного почечно-клеточного рака (ПКР) у взрослых с промежуточным или плохим прогнозом, ранее не получавших лечения.

- Важное событие 2020 года ‒ регистрация в Российской Федерации, еще до одобрения FDA, атезолизумаба в комбинации с цисплатином/карбоплатином и гемцитабином в первой линии терапии больных местнораспространенным или метастатическим уротелиальным раком.

- В РФ одобрено применение первого российского оригинального PD-1 ингибитора пролголимаба в лечении больных метастатической или неоперабельной меланомой.

FDA одобрило атезолизумаб в комбинации с кобиметинибом и вемурафенибом для лечения больных нерезектабельной или метастатической BRAF+ меланомой. Ожидаем появления данной комбинации в ГРЛС.

Ускоренную регистрацию в FDA проходит препарат тебентафусп (IMCgp100) для лечения пациентов с метастатической увеальной меланомой, не получавших ранее системной.

Нерезектабельные или метастатические солидные опухоли с TMB-H

- FDA присвоило статус ускоренного одобрения пембролизумабу для лечения больных взрослого и детского возрастов при нерезектабельных или метастатических солидных опухолях с высокой мутационной нагрузкой (TMB-H) [≥10 мутаций на мегабазу (mut/Mb)], при прогрессировании на предыдущей линии терапии, при условии отсутствия удовлетворительных альтернативных опций. Ожидается регистрация препарата в ГРЛС.

Благодарим спикеров и участников нашей конференции. Надеемся, что в следующем году наше мероприятие состоится в очном формате в Санкт-Петербурге. Встретимся на «V ежегодной конференции «Эволюция лекарственной терапии злокачественных опухолей» в декабре 2021 года.

Источник

Анализ рынка лекарственных препаратов в РФ

Последние 3 десятилетия ознаменовались появлением новых лекарств и вакцин, которые спасают жизни и предотвращают прогрессирование хронических инвалидизирующих заболеваний. Это средства для лечения туберкулеза, пневмонии, СПИД/ВИЧ, болезней системы кровообращения, язвенной болезни желудка, диабета, злокачественных новообразований. Цель государственной лекарственной политики – своевременно обеспечить население доступными по цене и качественными лекарственными препаратами (ЛП). При этом фармацевтический рынок не является саморегулируемым, он требует от государственных органов власти в этой сфере постоянного вмешательства во все процессы лекарственного обращения – от разработки новых лекарств до их рационального потребления. Это происходит путем выработки и внедрения в практику правил, законов, подзаконных актов и мотивационных механизмов.

При формировании лекарственной политики регуляторы сталкиваются с непростыми задачами, первая из них – необходимость соблюдения оптимального баланса между интересами множества субъектов лекарственного обращения: разными группами пациентов и их объединениями, фармацевтическими компаниями (в том числе отечественными и зарубежными производителями), оптовыми и розничными дистрибьюторами (государственными и частными), врачами и их общественными объединениями. Вторая – финансовые ограничения: средства, направляемые на программу государственных гарантий (ПГГ) оказания бесплатной медицинской помощи, ограничены в любой стране. Это диктует необходимость рационирования или выработки приоритетов в лекарственном обеспечении (ЛО).

Предстоящий период с 2019 по 2024 г. для РФ особенный – Президент РФ В.В. Путин в Указе № 204 от 7 мая 2018 г. поставил общенациональную цель: увеличить ожидаемую продолжительность жизни (ОПЖ) с нынешних 72,7 до 78 лет к 2024 г. Это цель многофакторная и зависит почти в равной мере от уровня доходов населения, соблюдения здорового образа жизни, а также от расходов и эффективности деятельности системы здравоохранения. По опыту развитых стран известно, что значительный эффект в продлении ОПЖ был достигнут за счет внедрения системы всеобщего лекарственного обеспечения, которая позволила сделать современные лекарства доступными для всех граждан в амбулаторных условиях [1].

Следует отметить, что в РФ за последние годы благодаря государственной политике достигнуты определенные позитивные сдвиги в сфере лекарственного обращения, а именно: принятие основного Федерального закона «Об обращении лекарственных средств» (от 12.04.2010 № 61-ФЗ), развитие отечественной фармацевтической промышленности, осуществление жесткого контроля за ценами на лекарственные препараты из списка жизненно необходимых и важнейших лекарственных препаратов (ЖНВЛП), ускорение введения на рынок инновационных ЛП, поэтапное внедрение системы идентификации ЛП от производителя до конечного потребителя.

Вместе с тем сохраняются серьезные проблемы. Главные из них – недостаточное лекарственное обеспечение населения ЛП в амбулаторных условиях (сегодня за счет государства на ЛП в РФ тратится в 2,8 раза меньше, чем в «новых» странах ЕС, имеющих близкий уровень экономического развития [2]), различия в лекарственном обеспечении в различных субъектах РФ (связанные с отсутствием единых подходов в формировании перечней ЖНВЛП и ценовой политики), монополизация закупок ЛП в субъектах РФ (что приводит к снижению конкуренции), нерациональное назначение и использование ЛП, отсутствие единоначалия в формировании и реализации лекарственной политики. В этой связи Президент РФ на совещании по системе лекарственного обеспечения населения РФ, прошедшем в Санкт-Петербурге 16 ноября 2018 г., поставил задачу существенного повышения ее эффективности. Многие эксперты, в том числе рабочая группа при Государственном Совете РФ, которая подготовила проект доклада «О повышении эффективности системы лекарственного обеспечения в РФ», вносят важное предложение – внедрить систему всеобщего лекарственного обеспечения и повысить эффективность обращения лекарственных средств в РФ. Такие предложения требуют детального анализа сложившейся ситуации в сфере лекарственного обращения и обсуждения механизмов, которые обеспечат достижение поставленных целей.

Для этого ВШОУЗ подготовила анализ системы лекарственного обеспечения и предложения по формированию национальной лекарственной политики. Документ предназначен для обсуждения всеми заинтересованными сторонами. Обсуждение этого документа состоится на площадках фонда «Росконгресс», в том числе в стартовый день Российского инвестиционного форума на специальном форуме «Здоровое общество: на пути к цели 80+» 13 февраля 2019 г. Читателям данного номера журнала представляется на обсуждение первая часть документа – «Анализ рынка лекарственных препаратов в РФ».

Общий объем рынка: государственный и частный

В РФ в 2017 г. всего было потреблено ЛП и изделий медицинского назначения недлительного применения для индивидуального пользования (далее – ИМН) на сумму 1 514 млрд руб. в ценах конечных потребителей (розничные цены). В упаковках это составило 6273 млн. Расходы на ЛП обычно классифицируются в зависимости от источника финансирования – население или государство и от условий потребления – амбулаторные или стационарные. В амбулаторных условиях расходы на лекарства могут оплачиваться населением или государством по специальным программам. В стационарных условиях расходы на ЛП входят в структуру тарифа [3] по оплате медицинской помощи и в РФ покрываются государством за счет средств обязательного медицинского страхования (ОМС) или бюджетов всех уровней. Для справки: международная методика учета расходов на ЛП включает изделия медицинского назначения (ИМН) недлительного применения для индивидуального пользования.

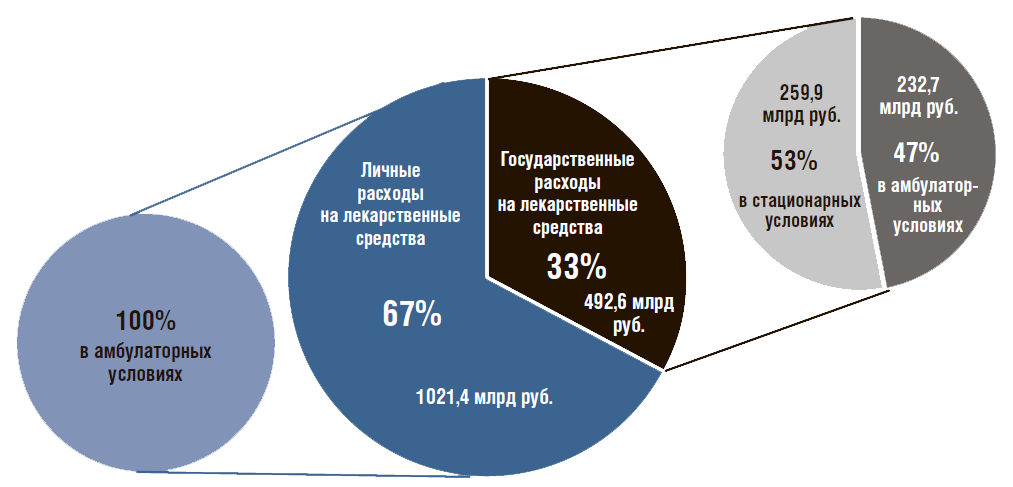

В стационарных условиях ведется учет только по ЛП, без ИМН. Далее все расчеты по расходам на ЛП в амбулаторных условиях сделаны с учетом ИМН. В амбулаторных условиях расходы населения и государства только на ЛП (без учета ИМН), по данным Росстата, в 2017 г. составили 1027,2 млрд руб.(с учетом ИМН – 1254,1 млрд руб.). Расходы на ЛП в амбулаторных и стационарных условиях составили: для населения – 67% (1021,4 млрд руб.) [4], государственные – 33% (492,6 млрд руб.) [5] (рис. 1). Для справки: значение расходов населения на ЛП в амбулаторных условиях рассчитаны как разница между показателем общих расходов, представляемых Росстатом (1254,1 млрд руб.), и расходов на все государственные программы, реализуемые в амбулаторных условиях (232,7 млрд руб.). Расходы государства на ЛП в амбулаторных условиях примерно равны таковым в стационарных условиях – 47% (232,7 млрд руб.) и 53% (259,9 млрд руб.) [6] соответственно.

Таким образом, в амбулаторных и стационарных условиях население РФ несет в 2 раза большие расходы на ЛП, чем государство.

Рисунок 1. Объем рынка лекарственных препаратов в амбулаторных и стационарных условиях в России в 2017 г.

Расходы населения и государства на ЛП в амбулаторных условиях

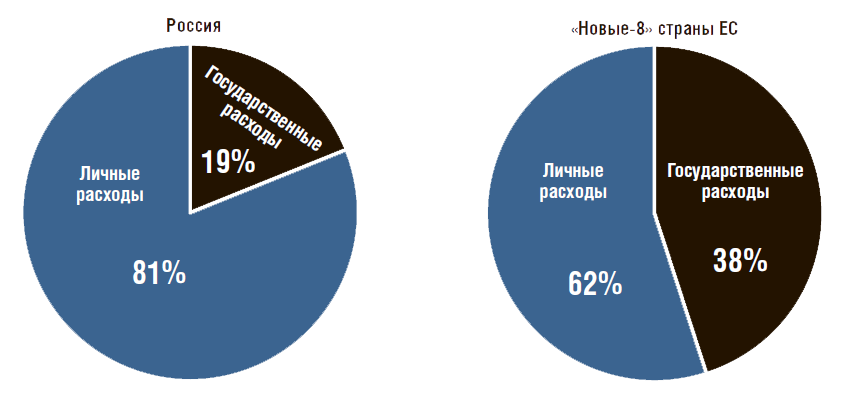

Структура расходов на ЛП в амбулаторных условиях. В 2017 г. расходы населения и государства на ЛП и ИМН в амбулаторных условиях составили 1254,1 млрд руб., из них для населения – 81% (1021,4 млрд руб.), государства – 19% (232,7 млрд руб. с учетом ведомственных закупок). В «новых-8» странах ЕС, имеющих близкий с РФ уровень экономического разви- тия (оценено по ВВП на душу населения)7, доля государственных расходов на ЛП в амбулаторных условиях в 2 раза выше и составляет 38% (рис. 2). Таким образом, население РФ в амбулаторных условиях тратит на ЛП в 4 с лишним раза больше, чем государство, в «новых» странах ЕС расходы населения только в 2 раза больше.

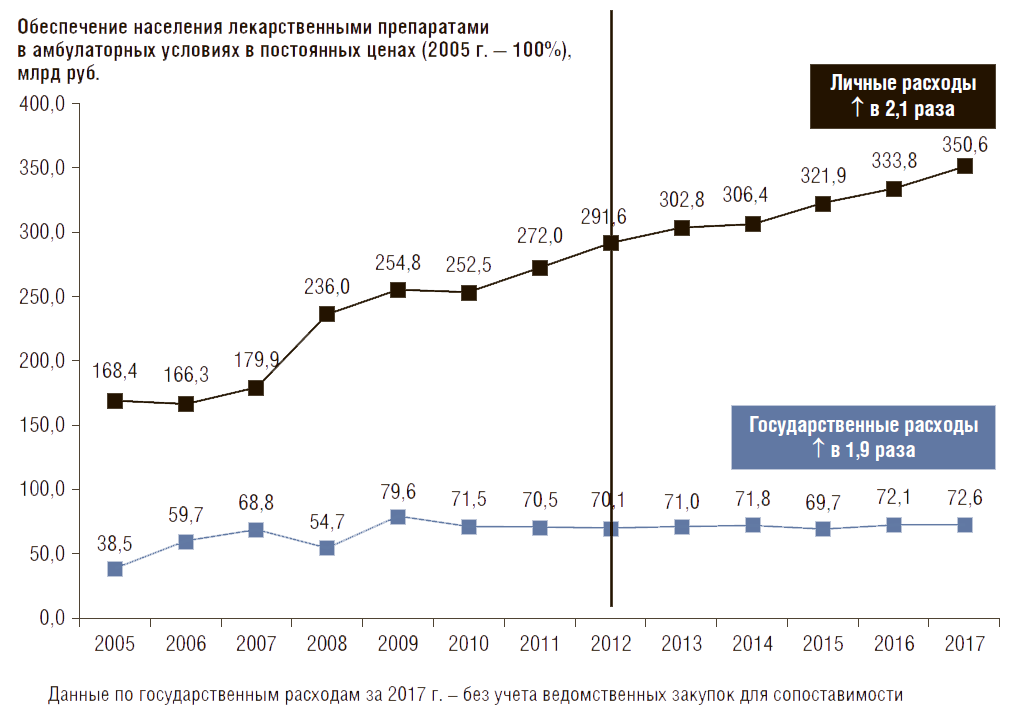

Динамика расходов на ЛП в амбулаторных условиях [8]. С 2005 по 2017 г. (с момента начала реализации программы дополнительного лекарственного обеспечения, в настоящее время – обеспечения необходимыми лекарственными средствами – ОНЛС) расходы на ЛП в амбулаторных условиях в текущих ценах значительно выросли: за счет государства – в 5,6 раза, за счет личных средств граждан – в 6,2 раза (рис. 3). В постоянных ценах (2005 г. – 100%) за счет государства они выросли в 1,9 раза, за счет личных средств граждан – в 2,1 раза (рис. 4). Все расчеты в динамике не учитывают расходы по ведомственным программам из-за отсутствия данных.

Рисунок 2. Структура расходов на лекарственные препараты и изделия медицинского назначения в амбулаторных условиях в России и «новых-8» странах ЕСБ

Рисунок 3. Динамика расходов на лекарственные препараты в амбулаторных условиях в текущих ценах

За последние 5 лет – с 2012 по 2017 г. государственные и личные расходы на ЛП в амбулаторных условиях в текущих ценах также выросли: государственные расходы – в 1,6 раза (с 138,2 до 215,2 млрд руб.), личные – в 1,8 раза (с 575,1 до 1038,9 млрд руб.). В постоянных ценах (2012 г. – 100%) государственные расходы выросли только на 9%, а личные – на 20%. При этом среднедушевые денежные доходы российских семей за этот период снизились на 9% в постоянных ценах 2012 г. (с 23,2 до 21,0 тыс. руб.).

Из рис. 4 также видно, что темп роста государственных расходов в постоянных ценах за последние 5 лет замедлился. В 2005–2011 гг. они росли в среднем с темпом 8,9% в год, а в 2012–2017 гг. только 0,7% в год. Таким образом, в последние 5 лет ежегодный темп роста расходов на ЛП за счет средств государства по сравнению с предыдущими годами снизился почти в 13 раз. При этом темп роста расходов населения за последние пять лет снизился только в 2 раза (с 8,2% в 2005–2011 гг. до 3,8% в 2012–2017 гг.). Все это говорит о том, что за последние 5 лет снижение темпов роста государственных расходов на ЛП на фоне падения реальных денежных доходов российских семей л егло дополнительным бременем на россий- ских граждан.

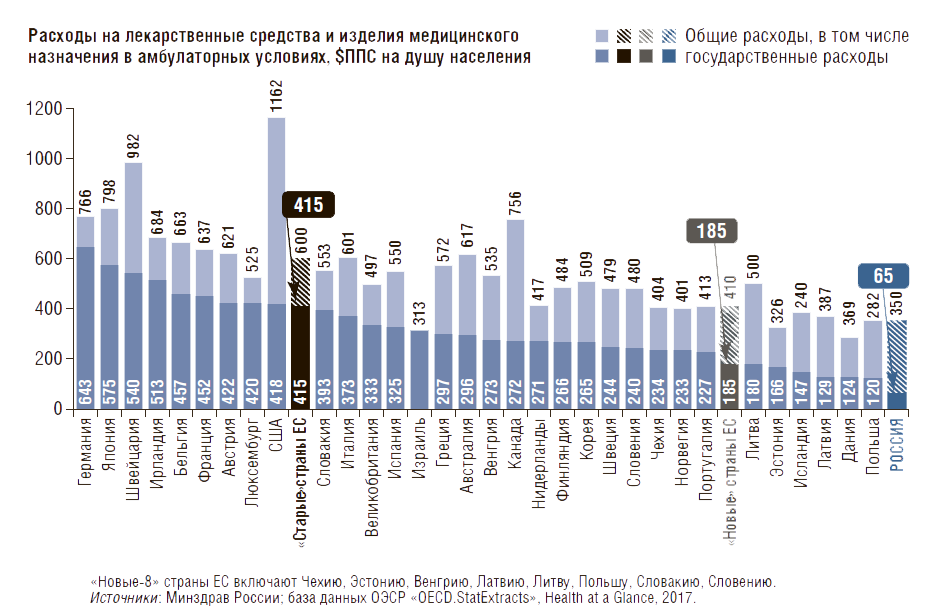

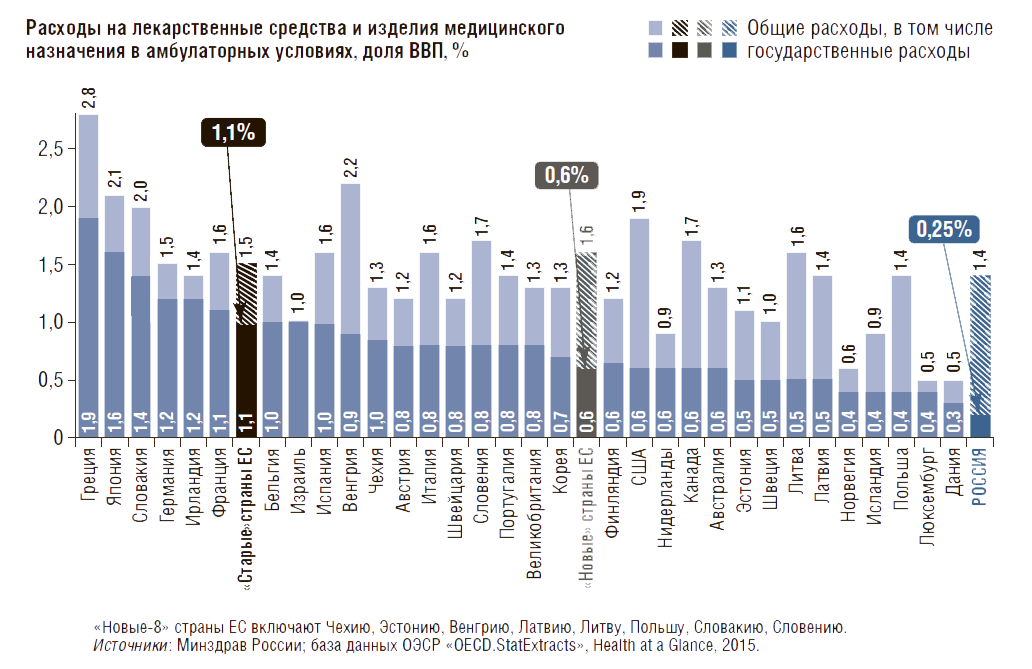

Сравнение расходов на ЛП в РФ и странах ЕС в амбулаторных условиях. В 2017 г. государственные и личные расходы на ЛП и ИМН в амбулаторных условиях в долларах, оцененных по паритету покупательной способности (ППС, 1 $ППС = 24,55 руб.) [9] в РФ составили 350 $ППС на душу населения в год. Это на 15% меньше, чем в «новых-8» странах ЕС (410 $ППС), и в 1,7 раза меньше, чем в «старых» странах ЕС (600 $ППС) (рис. 5).

Рисунок 4. Динамика расходов на лекарственные препараты в амбулаторных условиях в постоянных ценах

Рисунок 5. Подушевые расходы на ЛП и ИМН в амбулаторных условиях, в том числе оплачиваемые из государственных источников, в РФ (2017) и в странах ОЭСР (2016)

Государственные расходы по этой статье в РФ составили 65 $ППС на душу населения в год, что в 2,8 раза меньше, чем в «новых-8» странах ЕС (185 $ППС), и в 6,4 раза меньше, чем в «старых» странах ЕС (415 $ППС), (см. рис. 5) [10]. В долее ВВП государственные расходы на ЛП и ИМН в амбулаторных условиях в РФ составили 0,25%, что в 2,4 раза меньше, чем в «новых-8» странах ЕС (0,6%), и в 4,4 раза меньше, чем в «старых» странах ЕС (1,1%) (рис. 6). Таким образом, в амбулаторных условиях расходы государства на ЛП на душу населения в $ППС в РФ почти в 3 раза ниже, чем в «новых» странах ЕС, близких к РФ по уровню экономического развития.

Рисунок 6. Расходы на ЛП и ИМН в амбулаторных условиях в доле ВВП, в том числе оплачиваемые из государственных источников, в РФ (2017) и в странах ОЭСР (2016)

Государственные программы лекарственного обеспечения населения

Все государственные программы лекарственного обеспечения в РФ реализуются на амбулаторном уровне. Расходы на ЛП компенсируются населению в зависимости от наличия у гражданина социальной льготы или определенного заболевания, требующего дорогостоящего и/или длительного лечения, а также по принадлежности к определенной профессии (например, военнослужащие обеспечиваются ЛП из ведомственного бюджета).

Основные программы

1. Региональные программы

2. Программа обеспечения населения лекарственными средствами (ОНЛС).

3. Программа «7 высокозатратных нозологий» (далее «7 ВЗН»).

4. Программа для лиц, страдающих жизнеугрожающими и хронически прогрессирующими редкими (орфанными) заболеваниями.

5. Программа для лиц, инфицированных ВИЧ, гепатитом В и С.

6. Национальный календарь профилактических прививок.

7. Ведомственные закупки ЛП.

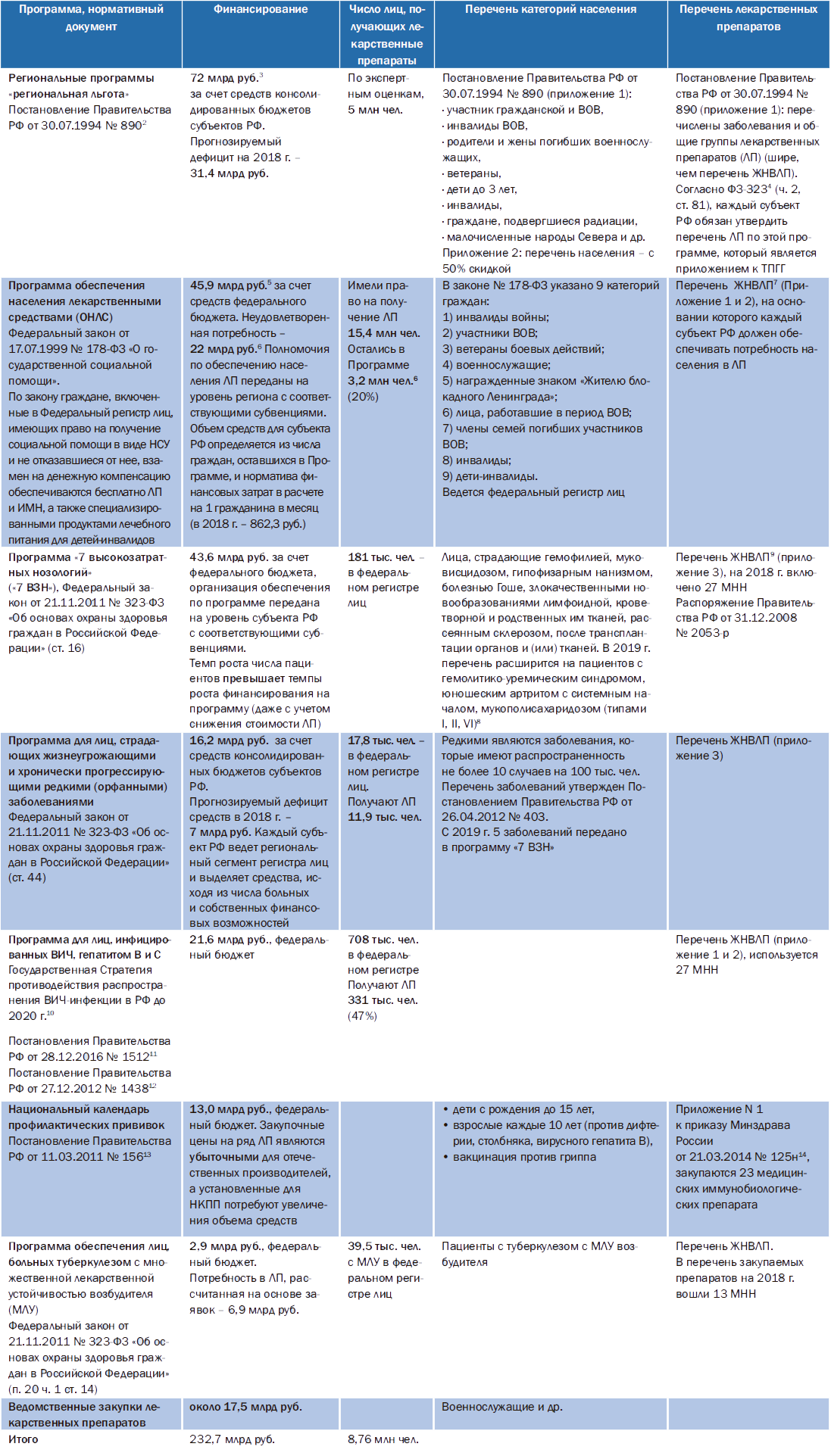

В табл. 1 представлены основные характеристики данных программ. Из табл. 1 следует, что:

- по каждой из программ имеется дефицит финансирования, составляющий не менее 50% существующего объема финансирования;

- доступ к ЛП имеют только ограниченное число граждан РФ;

- в региональной программе действует отдельный перечень ЛП, не совпадающий с перечнем ЖНВЛП, а объем финансирования этих программ зависит от бюджетной обеспеченности субъекта РФ;

- по программе ОНЛС регионы ограничены объемами средств, предусмотренных на программу, в зависимости от числа льготополучателей, оставшихся в ней.

По данным табл. 1 можно рассчитать, что в 2017 г. по государственным программам за счет федеральных источников финансирования было покрыто 54% расходов (127 млрд руб.) на лекарственное обеспечение, за счет средств регионов – 38% (88,2 млрд руб., включая орфанные заболевания), оставшиеся 8% приходятся на ведомственные расходы (17,5 млрд руб.).

Таблица 1. Основные характеристики государственных программ лекарственного обеспечения населения в амбулаторных условиях 1

1 Доклад Госсовета РФ «Повышение эффективности системы лекарственного обеспечения в РФ»; Итоговый отчет DSM Group «Фармацевтический рынок России» за 2017 г.; Итоговый отчет и презентация Минздрава России за 2017 г. (коллегия).

2 «О государственной поддержке развития медицинской промышленности и улучшении обеспечения населения и учреждений здравоохранения лекарственными средствами и изделиями медицинского назначения».

3 Итоговый отчет DSM Group «Фармацевтический рынок России» за 2017 г.

4 Федеральный закон от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации».

5 Со всеми дополнительными бюджетными ассигнованиями.

6 Доклад Госсовета РФ «Повышение эффективности системы лекарственного обеспечения в РФ», с. 25.

7 На 2018 г. действует Распоряжение Правительства РФ от 23.10.2017 № 2323-р «Об утверждении перечня жизненно необходимых и важнейших лекарственных препаратов на 2018 год, а также перечней лекарственных препаратов для медицинского применения и минимального ассортимента лекарcтвенных препаратов, необходимых для оказания медицинской помощи» (приложение 1, 2).

8 С 1 января 2019 г. согласно поправкам в ФЗ-323, внесенным Федеральным закон от 03.08.2018 № 299-ФЗ.

9 На 2018 г. действует Распоряжение Правительства РФ от 23.10.2017 № 2323-р «Об утверждении перечня жизненно необходимых и важнейших лекарственных препаратов на 2018 год, а также перечней лекарственных препаратов для медицинского применения и минимального ассортимента лекарственных препаратов, необходимых для оказания медицинской помощи» (приложение 1, 2).

10 Утверждена Распоряжением Правительства РФ от 20.10.2016 № 2203-р.

11 «Об утверждении Положения об организации обеспечения лиц, инфицированных вирусом иммунодефицита человека, в том числе в сочетании с вирусами гепатитов B и C, антивирусными лекарственными препаратами для медицинского применения, и Положения об организации обеспечения лиц, больных туберкулезом с множественной лекарственной устойчивостью возбудителя, антибактериальными и противотуберкулезными лекарственными препаратами для медицинского применения».

12 «О финансовом обеспечении закупок диагностических средств и антивирусных препаратов для профилактики, выявления, мониторинга лечения и лечения лиц, инфицированных вирусами иммунодефицита человека и гепатитов В и С, а также о реализации мероприятий по профилактике ВИЧ-инфекции и гепатитов В и С».

13 «Об использовании бюджетных ассигнований федерального бюджета, предоставленных на закупку иммунобиологических лекарственных препаратов для иммунопрофилактики в рамках национального календаря профилактических прививок, для передачи федеральным учреждениям, оказывающим медицинскую помощь, подведомственным Министерству здравоохранения Российской Федерации и Федеральному медико-биологическому агентству (ФМБА), а также в собственность субъектов Российской Федерации с последующей их передачей при необходимости в собственность муниципальных образований».

14 «Об утверждении национального календаря профилактических прививок и календаря профилактических прививок по эпидемическим показаниям».

Таким образом, в РФ расходы на орфанные заболевания в 1,5 раза выше, чем в «новых» странах ЕС, и приближаются к показателям «старых» стран ЕС. Доля затрат на лечение орфанных заболеваний от общих расходов в РФ также выше, чем в странах ЕС, соответственно 5 и 3–4%. Это говорит о том, что в системе государственных закупок ЛП сложились неоптимальные балансы затрат по различным программам и в дальнейшем потребуется увеличение затрат по другим программам, кроме лечения редких заболеваний, например на обеспечение всех детей и подростков от 0 до 17 лет бесплатными лекарствами.

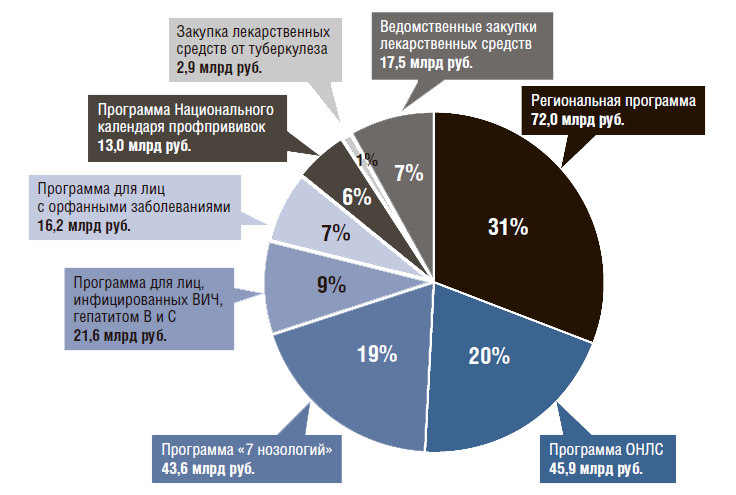

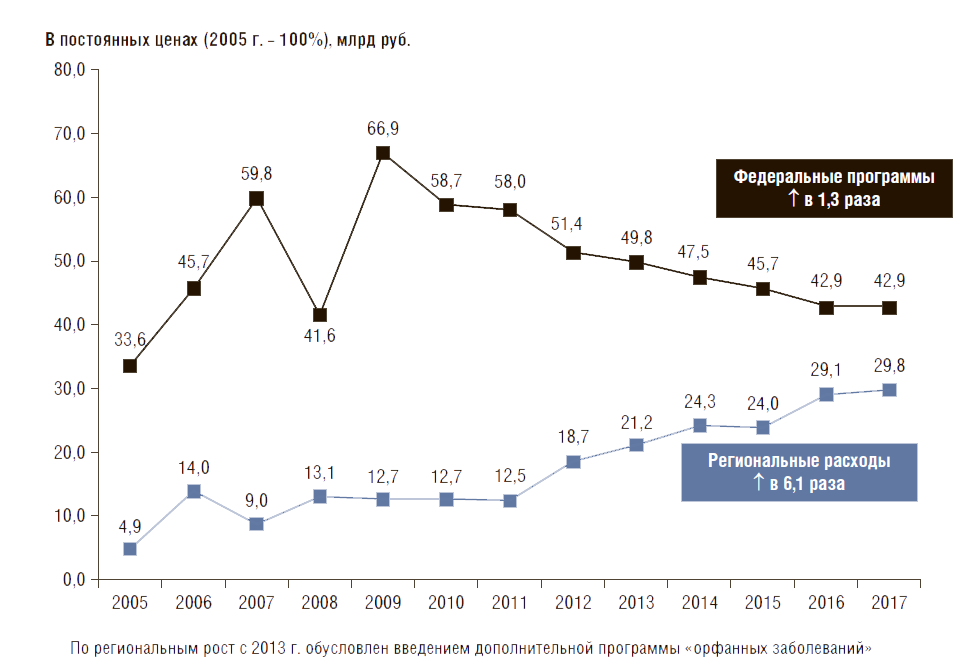

Рисунок 7. Структура государственных программ обеспечения лекарственными препаратами в амбулаторных условиях по объему финансирования в 2017 г.

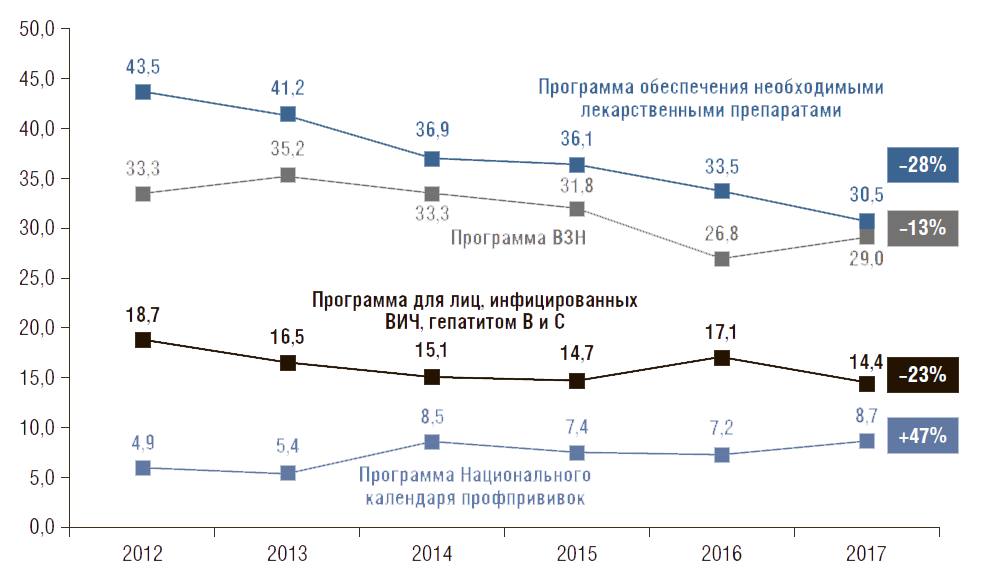

Динамика расходов на ЛП по государственным программам в амбулаторных условиях. Расходы на ЛП по госпрограммам с 2005 по 2017 г. в постоянных ценах (2005 г. – 100%) за счет федерального бюджета выросли на 28%, а из регионального бюджета – в 6,1 раза (с учетом дополнительных расходов на орфанные заболевания с 2013 г.) (рис. 9). Все расчеты в динамике не учитывают расходы по ведомственным программам из-за отсутствия данных. За последние 5 лет (с 2012 по 2017 г.) государственные расходы в постоянных ценах (2012 г. – 100%) за счет средств федерального бюджета снизились на 17%, а за счет средств регионов возросли в 1,6 раза (с учетом затрат на лечение орфанных заболеваний). При этом затраты федерального бюджета снизились почти по всем программам: по программе ОНЛС – на 28%, по программе «7 нозологий» – на 13%, по программе ВИЧ – на 23%. Лишь по программе профилактических прививок расходы выросли на 47% (рис. 10).

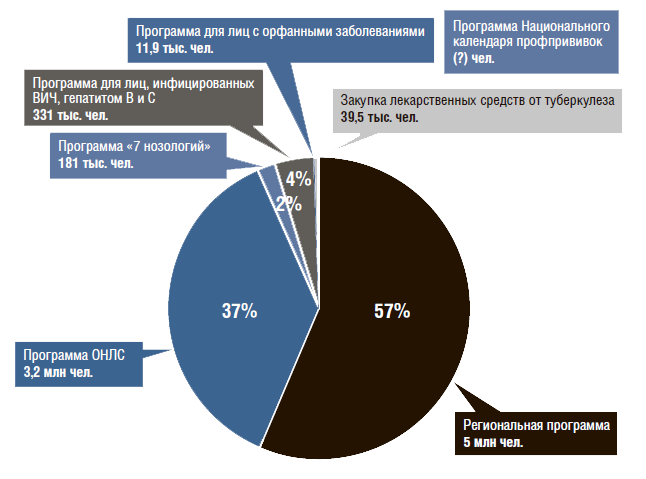

Рисунок 8. Структура государственных программ обеспечения ЛП в амбулаторных условиях по численности обеспеченного населения в 2017 г.

Рисунок 9. Динамика государственных расходов на лекарственные препараты в амбулаторных условиях по федеральным и региональным программам в постоянных ценах 2005 г.

Рисунок 10. Динамика государственных расходов по федеральным программам обеспечения населения лекарственными препаратами в постоянных ценах 2012 г.

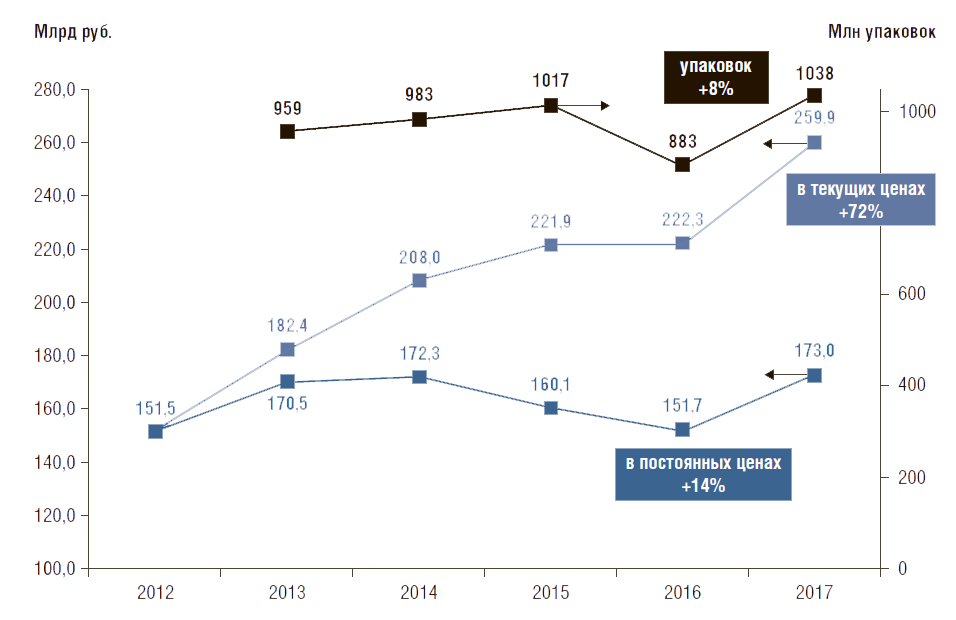

Рисунок 11. Динамика государственных расходов на лекарственные препараты в стационарных условиях в текущих и постоянных ценах (2012 г. – 100%), млрд руб. и млн упаковок

Объем потребления лекарственных препаратов в стационарных условиях

Объем продаж ЛП медицинским организациям в РФ в 2017 г. составил 259,9 млрд руб., или 1038 млн упаковок [13]. Динамика продаж с 2012 по 2017 г. в финансовом выражении со- ставила 72% в текущих ценах, 14% – в постоянных ценах (2012 г. – 100%). В упаковках объем продаж за этот период вырос на 8% (с 2013 г.) (рис. 11). Это говорит о том, что в стационарных условиях цены на ЛП в расчете на упаковку увеличились на 6%.

Структура продаж лекарственных препаратов (по АТС-группам, по рецепту и по принадлежности к ЖНВЛП) в разрезе различных секторов [14]

Продажа лекарственных препаратов в аптечной сети [15]

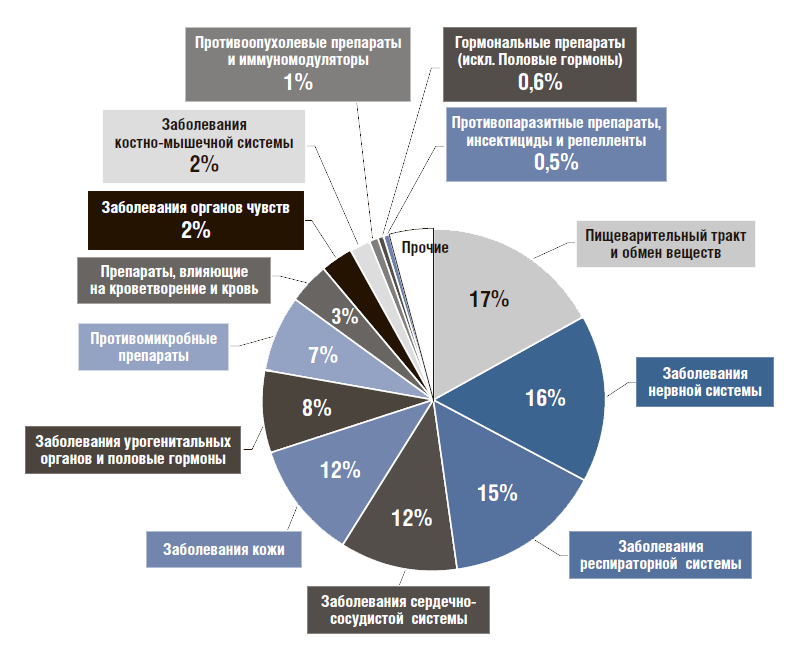

По АТС-группам [16] в структуре продаж через розничную сеть большую долю занимают ЛП для лечения болезней пищеварительного тракта и обмена веществ (17%), затем ЛП для лечения нервной (16%), респираторной (15%), сердечно-сосудистой системы (12%) и заболевания кожи (12%) (рис. 12).

Самые продаваемые торговые наименования ЛП населению через аптеки в порядке убывания в стоимостном выражении: «Нурофен» (0,8%), «Кагоцел» и «Детралекс» (по 0,7%), «Конкор», «Кардиомагнил», «Эссенциале», «Ингавирин», «Актовегин», «Мирамистин» и «Мексидол» (по 0,6%). В натуральном выражении (упаковки) на первых местах по доле продаж «традиционные» дешевые препараты – бактерицидный пластырь, «Цитрамон» и уголь активированный.

Рецептурные ЛП в стоимостном выражении составили равные доли с безрецептурными препаратами – по 50%, а в натуральном выражении (упаковки) – 32% и 68% соответственно.

ЛП из перечня ЖНВЛП (ЛП, цены на которые регулируются государством) в стоимостном выражении в розничных продажах составили почти 35% (331 млрд руб.) от всех продаж через аптечную сеть, в упаковках – 42% (2,1 млрд упак.). Из них самые продаваемые ЛП по МНН с указанием в скобках самого продаваемого торгового наименования следующие: ксилометазолин («Тизин»), ибупрофен («Нурофен»), панкреатин («Креон»), бисопролол («Конкор»), этилметилгидро-ксипиридина сукцинат («Мексидол»), имидазолилэтанамид пентандиовой кислоты («Ингавирин»), амоксициллин + клавулановая кислота («Амоксиклав»), аторвастатин («Аторис»), омепразол («Омез») и лозартан («Лориста»).

Рисунок 12. Структура продаж лекарственных препаратов розничного рынка по АТС-группам в 2017г.

Государственные программы обеспечения населения лекарственных препаратов в амбулаторных условиях

Объем продаж ЛП по всем государственным программам в стоимостном выражении составил 232,7 млрд руб. (с учетом ведомственных закупок), в упаковках – 80 млн (включают только программы ОНЛС и ВЗН). В государственных программах все ЛП должны выписываться врачом строго по рецепту. По АТС-группам 3 из них (противоопухолевые; влияющие на кроветворение и кровь; препараты для лечения пищеварительного тракта и обмена веществ) занимают 82% рынка в стоимостном выражении (рис. 13). Самые продаваемые торговые наименования ЛП в стоимостном выражении: первый – «Ревлимид» (8%) производства компании Celgene, второе – «Ацеллбия» (4,4%) производства «Биокад», третье – «Аксоглатиран ФС» (2,6%) производства «Натива», а также «Адвейт», «Коагил», «Генфаксон», «Октофактор», «Борамилан», «Ребиф», «Октанат» (по 2–3% в среднем).

Рисунок 13. Структура продаж лекарственных препаратов по государственным программам по АТС- группам в 2017 г.

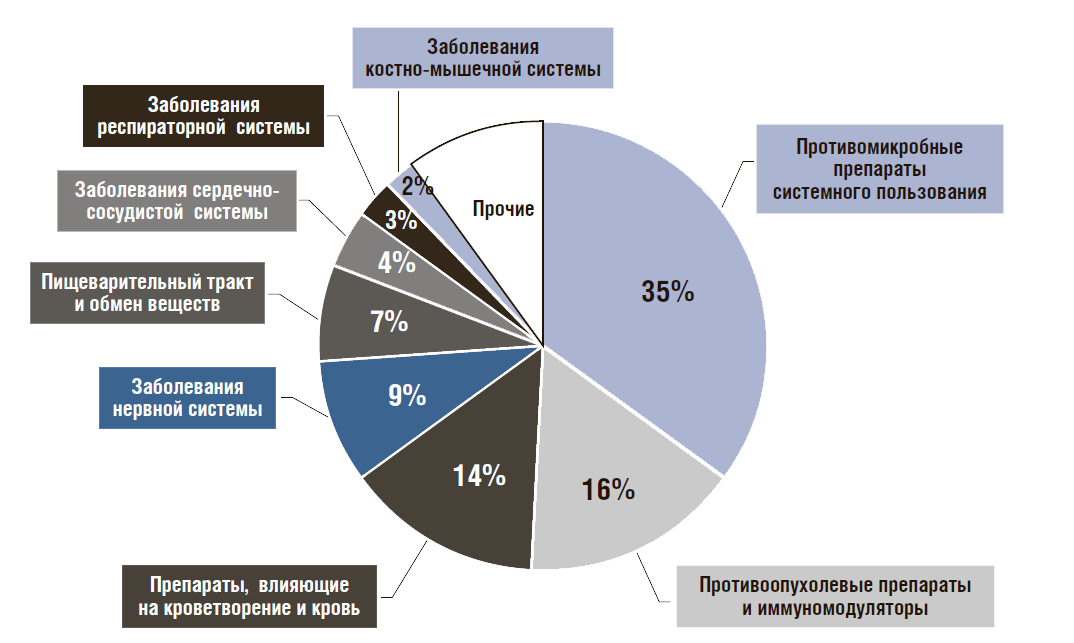

Госпитальный сектор

Объем продаж ЛП в госпитальном секторе в стоимостном выражении составил 259,9 млрд руб., в упаковках – 1038 млн. По АТС-группам большую долю в объемах закупок в стоимостном выражении составили противомикробные пре- параты системного действия (35%), противоопухолевые препараты и иммуномодуляторы (16%), препараты, влияющие на кроветворение и кровь (14%) (рис. 14). Самые покупаемые медицинскими организациями ЛП по торговым наименованиям в 2017 г. оказались (перечислено в порядке убывания по стоимостному объему): «Превенар», «Натрия хлорид», «Калерта», «Совигрипп» (по 2–3%), «Исентресс», «Интеленс», «Реатаз», «Куросурф», «Ультравист» и «Севоран» (по 1%). Необходимо провести анализ потребления ЛП с точки зрения их эффектности как приобретаемым населением самостоятельно, так и по государственным программам. По итогам анализа принять корректирующие меры.

Рисунок 14. Структура закупок лекарственных препаратов в стационарных условиях по АТС-группам в 2017 г.

Структура потребления дженериков и оригинальных лекарственных препаратов

Воспроизведенный (ранее – дженериковый) ЛП – это химический и фармацевтический аналог оригинального препарата (продукта), который произведен другим(-ими) производителем (-ями) после окончания срока действия патента на эксклюзивный сбыт этого ЛП. Большинство дженериковых препаратов выпускается на рынок под названиями, составленными из непатентованного наименования субстанции (МНН) + название или торговый знак производителя.

Референтный (ранее – оригинальный) ЛП – препарат, впервые зарегистрированный на рынке его производителем (разработчиком). Эксклюзивный сбыт оригинального ЛП защищается патентом на определенный срок. Оригинальный ЛП, как правило, имеет торговое наименование (марку), присваиваемое производителем. Товарная марка ЛП (бренд) – эксклюзивное торговое наименование препарата. Для обеспечения эксклюзивности оно должно быть зарегистрировано в агентстве по охране интеллектуальной собственности (как разновидность авторского права).

Инновационный ЛП – это новый оригинальный ЛП, который не имеет аналогов в терапевтической практике по клинической эффективности и медико-социальным эффектам. Доля потребления воспроизведенных ЛП (дженериков) в РФ самая высокая среди раз- витых стран. В стоимостном выражении она со- ставила 64%, что в 2,5 раза выше, чем в странах ЕС в среднем (у них – 26%) и в упаковках – 88%, что в 1,6 раза выше, чем у них (53%) (рис. 15). Из этих данных можно получить отношение (коэффициент) стоимости единицы упаковки оригинального ЛП к дженерику (воспроизведенному ЛП) и сравнить этот коэффициент в РФ и странах ЕС. Для РФ он составляет 4,3 (36/12 : 64/88), а для стран ЕС 3,2 (73/47 : 26/53).

Другими словами, в РФ стоимость единицы упаковки оригинального препарата в 4,3 выше, чем дженерика, а в ЕС – в 3,2 раза, что на 25% ниже, чем в РФ. Это может cвидетельствовать о том, что в РФ цены на оригинальные ЛП завышены по отношению к воспроизведенным ЛП. Существенное преобладание в потреблении воспроизведенных ЛП по сравнению с оригинальными ЛП в РФ (88% в упаковках) говорит о необходимости поэтапного (по мере роста общих объемов потребления ЛП) приведения соотношения дженерики/оригинальные ЛП к более оптимальным балансам. Необходимо привести стоимость оригинальных препаратов по отношению к дженерикам к более оптимальному балансу 1:3

Рисунок 15. Доля дженериков на фармацевтическом рынке в РФ (2017) и в странах ОЭСР (2015)

%20%D0%B8%20%D0%B2%20%D1%81%D1%82%D1%80%D0%B0%D0%BD%D0%B0%D1%85%20%D0%9E%D0%AD%D0%A1%D0%A0%20(2015).png)

Структура потребления произведенных на территории РФ и импортируемых лекарственных препаратов

Доля отечественных ЛП в общем потреблении в стоимостном выражении составляет 30%, а в упаковках – 61%. Больше всего отечественные ЛП потребляют в стационарных условиях (табл. 2). По данным DSM Group, с 2014 по 2017 г. объем импорта ЛП в РФ снизился в стоимостном выражении на 18% (с $13,0 до 10,7 млрд США), в упаковках – также на 18% (с 3156 до 2603 млн упаковок). Это связано с мерами по поддержке отечественных производителей, в том числе введением правила «третий лишний» (Постановление Правительства РФ от 30.11.2015 № 1289), с увеличением производства ЛП на территории РФ (путем поддержки отечественного производства и локализации производств крупных зарубежных компаний).

Импорт лекарственных субстанций в Россию происходит из следующих стран в порядке убывания с указанием доли в общей стоимости их импорта: Китай (22%), Франция (19%), Индия (11%), Словения (10%), Италия (8%), Германия (8%), Швейцария (6%), Нидерланды (3%), Ирландия (3%), Венгрия (2%). Среди импортируемых в Россию субстанций самыми распространенными являются «Парацетамол» (14%), «Ацетилсалициловая кислота» (12%), «Метформин» (9%), «Кармолис» (6%), «Плантекс» (4%).

Таблица 2. Доля отечественных и импортируемых лекарственных препаратов в России

Наличие нелегального рынка лекарственных препаратов

К нелегальному рынку ЛП можно отнести обращение фальсифицированных ЛП (ЛП, которое сопровождается ложной информацией о его составе и производителе), недоброкачественных ЛП (ЛП, не соответствующее содержанию фармакопейной статьи или других нормативных актов) и контрафактных ЛС (ЛС, которые находятся в обороте с нарушением гражданского законодательства), в том числе не зарегистрированные ЛП.

Согласно Кодексу об административных правонарушениях (ст. 6.28, 6.33, 14.4.2) и Уголовному кодексу (ст. 235.1, 238.1, 327.2), за обращение вышеуказанных средств предусмотрены следующие виды наказания: наложение административного штрафа или административное приостановление деятельности в зависимости от вида предпринимательства (физическое или юридическое лицо); наказание принудительными работами или лишение свободы со штрафом.

Для предотвращения оборота нелегальных и фальсифицированных ЛП Правительство РФ предусмотрело проведение эксперимента по маркировке контрольными (идентификационными) знаками и мониторингу за оборотом отдельных видов ЛП для медицинского применения (Постановление Правительства РФ от 24.01.2017 № 62).

Целями эксперимента являются:

- определение эффективности и результативности разрабатываемой системы контроля за движением на территории РФ лекарственных препаратов от производителя (импортера) до конечного потребителя в целом и каждого из участников рынка;

- определение изменений, которые необходимо внести в нормативные правовые акты РФ, регламентирующие сферу обращения лекарственных препаратов, в случае принятия решения о внедрении мониторинга за оборотом отдельных видов лекарственных препаратов;

- определение технических возможностей информационной системы, в которой будет осуществляться информационное обеспечение проведения эксперимента, и необходимости ее дальнейшего развития.

Выводы

- Сегодня расходы государства на лекарственное обеспечение населения в амбулаторных условиях в РФ крайне недостаточны – они в 2,8 раза ниже в расчете на душу населения, чем в странах ЕС, близких к РФ по уровню экономического развития. Как следствие, население РФ вынуждено нести в 4 раза большую финансовую нагрузку по расходам на ЛП, чем государство. В развитых странах население несет лишь в 2 раза большую финансовую нагрузку на приобретение ЛП в амбулаторных условиях, чем государство.

- По всем государственным программам бесплатного лекарственного обеспечения населения имеется существенный дефицит финансирования (потребность превышает предусмотренные средства как минимум на 50%). Более того, за последние 5 лет расходы по большинству государственных программ, финансируемых из федерального бюджета, снизились в постоянных ценах: на ОНЛС – на 28%, на программу «7 ВЗН» – на 23%, на лечение ВИЧ-инфицированных – на 18%. На фоне падения реальных денежных доходов российских семей на 9% в постоянных ценах за данный период это легло дополнительным бременем на граждан.

- Доступ к бесплатным ЛП в амбулаторных условиях имеют ограниченное число граждан РФ – не более 9 млн чел., имеющих социальную льготу или определенное заболевание. Это ограничивает доступность ЛП для других категорий населения (в странах ЕС за счет общественных средств расходы на ЛП в амбулаторных условиях компенсируются всем категориям населения).

- Имеется существенное неравенство в доступности к ЛП по государственным программам для населения, проживающего в различных субъектах РФ. Это связано с различиями в числе льготополучателей и их потребности в ЛП, неодинаковыми подходами в формировании перечней ЛП и объемов финансирования программ в зависимости от бюджетной обеспеченности региона.

- Распределение государственных ресурсов по программам обеспечения населения ЛП в РФ неоптимально – на две самые малочисленные программы «7 ВЗН» и лечение орфанных заболеваний (2% получателей) затрачивается 26% средств общего финансирования. В результате расходы на лечение редких заболеваний от общих расходов на ЛС сегодня в РФ выше, чем в странах ЕС. Это требует установления обоснованных балансов таким образом, чтобы все нуждающиеся категории граждан имели справедли- вые объемы компенсации затрат на ЛП со стороны государства, например дети и подростки.

- Доля потребления оригинальных (референтных) ЛП и дженериков (воспроизведенных ЛП) в РФ самая высокая из развитых стран (в стоимостном выражении – 64%, в упаковках – 88%). Это требует поэтапного (по мере увеличения объема финансирования лекарственного обеспечения) увеличения доли оригинальных ЛП в общем объеме потребления ЛП. В РФ стоимость единицы упаковки оригинального препарата в 4,3 выше, чем дженерика, а в ЕС – в 3,2 раза, что на 25% ниже, чем в РФ.

Предложения

1. Поэтапно с 2019 по 2024 г. увеличить в 2 раза расходы государства на лекарственное обеспечение населения в амбулаторных условиях в постоянных ценах (с 233 до 470 млрд руб.).

2. Предусмотреть в РФ реализацию программы всеобщего лекарственного обеспечения населения в амбулаторных условиях с источниками финансирования: государственные средства (50%) и содоплаты населения (50%). Граждане, получающие сегодня ЛП по существующим программам (ОНЛС и «федеральная льгота»), доплачивать за ЛП не должны. Объем обеспечения населения по существующим специальным программам, требующим высоких затрат на небольшие группы населения (орфанные заболевания, «7 ВЗН»), также не должен уменьшиться и должен происходить по специальной схеме с отдельными источниками финансирования, в том числе за счет средств благотворительности.

3. В рамках программы всеобщего лекарственного обеспечения должны быть произведены расчеты прогнозных потребностей населения в ЛП по отдельным нозологиям, определены единые для РФ перечни ЛП, установлены предельные цены компенсации на ЛП, разработаны оптимальные механизмы финансирования (например, через систему ОМС), а также определены каналы дистрибуции ЛП (например, через единого государственного закупщика и частных оптовых дистрибуторов за фиксированное вознаграждение). Должны быть разработаны требования к розничным дистрибуторам и предусмотрена фиксированная оплата аптечных сетей за участие в реализации программы (например, фиксированная оплата за упаковку). Погружение в программу отдельных категорий населения должно быть поэтапным по мере увеличения объемов финансирования программы.

4. В рамках государственных закупок ЛП необходимо поэтапно увеличивать долю оригинальных ЛП, а также добиться оптимального соотношения цены оригинального ЛП к воспроизведенному – 1:3.

5. Требуется провести анализ потребления ЛП в амбулаторных условиях с точки зрения эффективности этих ЛП и разработать программы, направленные повышение рациональности потребления ЛП в РФ.

[1] Kesselheim A.S., Huybrechts K.F., Ranabhat C.L., Atkinson J. Prescription Drug Insurance Coverage and Patient Health Outcomes: A Systematic Review // Am J Public Health. 2015. Vol. 105 (2). Р. e17–e30.; Park M.-B., Kim C.-B., Jakovljevic M. The Influence of Universal Health Coverage on Life Expectancy at Birth (LEAB) and Healthy Life Expectancy (HALE): A Multi-Country Cross-Sectional // Frontiers in Pharmacology. 2018. Vol. 9. 10 р.; Universal health coverage and health outcomes. OECD Final Report. Paris, 2016. 43 р.; Eaddy M.T., Cook Ch.L. Patient Cost-Sharing Trends Affect Adherence and Outcomes A Literature Review. 2012. Vol. 37 (1). Р. 45–55.

[2] «Новые-8» страны ЕС, которые включают Венгрию, Латвию, Литву, Польшу, Словакию, Словению, Чехию и Эстонию.

[3] Тариф по оплате медицинской помощи в РФ чаще всего привязан к группе заболеваний и включает также другие статьи расходов – оплату труда с начислениями, расходы на медицинские изделия, коммунальные услуги и др.

[4] База данных Росстата – ЕМИСС.

[5] Доклад Госсовета РФ «Повышение эффективности системы лекарственного обеспечения в РФ», 2018 г. Итоговый отчет Минздрава России за 2017 г. (коллегия). Итоговый отчет DSM Group «Фармацевтический рынок России» за 2017г.

[6] Итоговый отчет DSM Group «Фармацевтический рынок России» за 2017 г.

[7] «Новые-8» страны ЕС включают Венгрию, Латвию, Литву, Польшу, Словакию, Словению, Чехию и Эстонию.

[8] Доклады о реализации программы государственных гарантий оказания гражданам бесплатной медицинской помощи за 2006–2011 гг. Доклады о состоянии здоровья населения и организации здравоохранения по итогам деятельности органов исполнительной власти субъектов РФ за 2012–2013 гг. Государственные доклады о реализации государственной политики в сфере охраны здоровья за 2014–2016 гг. Итоговая презентация и отчет Минздрава России за 2015–2017 гг. (коллегия). Презентация министра здравоохранения «О повышении доступности и качества услуг, предоставляемых населению Российской Федерации в сфере здравоохранения». Итоговые отчеты DSM Group «Фармацевтический рынок России» за 2012–2017 гг., оценка расходов сделана по реализованным контрактам на закупку ЛП стационарными медицинскими организациями.

[9] По данным Росстата. $ППС – доллар, оцененный по паритету покупательной способности: соотношение валют разных стран, установленное по покупательной способности этих валют применительно к определенному набору товаров и услуг (по всему ВВП).

[10] Данные по странам ЕС представлены согласно сборнику ОЭСР «Health at a Glance, 2017» (стоимость отпуска рецептурных ЛП и безрецептурных ЛП). Данные по стоимости отпуска рецептурных ЛП практически совпадают с объемом расходов государства на эти ЛП (могут не учитывать объем расходов населения в момент покупки рецептурного препарата 5–7%).

[11] В расчеты берутся только ЛП, направленные на таргетное лечение орфанных заболеваний.

[12] Deticek A., Locatelli I., Kos M. Patient Access to Medicines for Rare Diseases in European Countries // Elsevier. 2018. Vol. 21, Iss. 5. P. 553–560 13 По данным DSM Group, рассчитано по заключенным контрактам на приобретение ЛП.

[14] Здесь и далее по разделу – по данным DSM Group (ежегодный итоговый отчет).

[15] Это ЛП, приобретаемые как за счет личных средств населения, так и субсидируемые населению за счет средств государства.

[16] Анатомо-терапевтическо-химическая классификация — международная система классификации лекарственных средств. Используются сокращения: латиницей АТС (от Anatomical Therapeutic Chemical) или русское: АТХ (анатомо-терапевтическо-химическая).

Источник