Расход медицинских товаров для оказания первой медицинской помощи

Дата публикации 15.03.2021

Как учитывать аптечки для оказания первой медицинской помощи сотрудникам в казенном учреждении? На каком счете (за балансом) учитывать и в какой момент списать?

Как понятно из вопроса, учреждение приобретает аптечки, укомплектованные медицинскими изделиями.

Медицинские аптечки и иные материальные запасы, применяемые в медицинских целях, учитываются на счете 105 31 «Лекарственные препараты и медицинские материалы» (п. 118 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, далее — Инструкция № 157н, методические рекомендации по применению федерального стандарта «Запасы», доведенные письмом Минфина России от 01.08.2019 № 02-07-07/58075).

Аптечки медицинские приобретаются учреждением для оказания первой медицинской помощи сотрудникам. Следовательно, цель их применения — медицинская.

Расходы по оплате договоров на приобретение (изготовление) лекарственных препаратов и медицинских изделий, применяемых в медицинских целях, отражаются по подстатье 341 КОСГУ (п. 11.4.1 порядка, утв. приказом Минфина России от 29.11.2017 № 209н, п. 3 методических рекомендаций, доведенных письмом Минфина России от 29.06.2018 № 02-05-10/45153). Разъяснения содержатся в письмах Минфина России от 15.03.2019 № 02-05-10/17875, от 07.06.2019 № 02-08-10/43803. Эта норма применяется независимо от того, относится учреждение к сфере здравоохранения или нет. Соответственно, аптечки должны учитываться на балансовом счете 1 105 31 341.

Нормативные правовые акты не содержат особенностей списания медикаментов, в т.ч. аптечек. Они списываются в общем порядке, предусмотренном для материальных запасов.

В соответствии с п. 4 ст. 5 Федерального закона от 07.02.1992 № 2300-1 изготовитель обязан устанавливать срок годности на медикаменты — период, по истечении которого товар считается не пригодным для использования по назначению. Соответственно, по истечении срока годности аптечки подлежат списанию. Оставшиеся и пригодные к использованию предметы можно принять к учету отдельно.

Согласно п. 26 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (далее — Инструкция № 162н), аптечки могут быть списаны после использования по назначению. В то же время в п. 2 примечаний к приложению приказа Минздрава России от 05.03.2011 № 169н указано, что по истечении сроков годности изделий медицинского назначения, входящих в состав аптечки, или в случае их использования аптечку необходимо пополнить. Следовательно, использованные или испорченные медикаменты и перевязочные средства, входящие в состав аптечки, должны быть заменены на новые. Такую замену нужно отразить как списание на расходы стоимости приобретенных компонентов. Стоимость самой аптечки не меняется.

В соответствии с п. 34 Инструкции № 157н выбытие материальных запасов (в т.ч. в результате принятия решения об их списании) осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного первичным (сводным) учетным документом.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Расход медицинских товаров для оказания первой медицинской помощи

Дата публикации 12.03.2020

На каком счете бухгалтерского учета (основные средства или материальные запасы) учитывать реанимационный и педиатрический наборы для автомобилей скорой помощи? В их комплект входят одноразовые медицинские изделия и изделия многократного использования. Все укомплектовано в пластиковый ящик. Непонятно, как списывать эти наборы. Стоимость наборов складывается из ящиков-укладок и содержимого (одноразовых медицинских изделий, ларингоскопа металлического с длительным сроком эксплуатации, тонометра, аппарата ИВЛ механического):

- набор реанимационный (одноразовые предметы, ларингоскоп, аппарат ИВЛ, тонометр) — 45 000 руб.;

- набор педиатрический (одноразовые предметы, ларингоскоп, аппарат ИВЛ, тонометр) — 50 000 руб.;

- укладка медицинская (медикаменты) — 30 000 руб.

Когда выходит из строя пластиковый ящик (треснул), приобретается обычная пустая укладка для СМП стоимостью 5000 руб. Как правильно заменить ящик? Если списать набор, тогда в учете останутся одни укладки СМП за 5000 руб. Купить пустую укладку и списать ее по акту, отметив, что произведен ремонт набора?

По какому коду КОСГУ приобретать пустые футляры-укладки? Если наборы относятся к материальным запасам, верно ли отражать их ремонт, или ремонтируются только основные средства?

Укладка медицинская стоимостью 30 000 руб. содержит расходный материал, однако ящик периодически выходит из строя. Корректно ли приобретать пустые футляры по статье 310 КОСГУ, а потом их списывать на ремонт? Или все же наборы относятся к основным средствам и должны постоянно (пока эксплуатируется автомобиль) числиться в учете по стоимости приобретения (45 000 — 50 000 руб.), а при их списании ларингоскоп ставить на приход (КФО 2)?

Ни нормативными правовыми актами в области здравоохранения, ни нормативными правовыми актами в сфере бухгалтерского (бюджетного) учета не предусмотрен порядок учета реанимационных и педиатрических наборов и медицинских укладок.

Если нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление отчетности, в отношении объекта не установлены правила его отражения в учете, учреждение по согласованию с учредителем и с финансовым органом публично-правового образования определяет такой порядок и отражает его в учетной политике. При этом нужно исходить из требований федерального стандарта «Концептуальные основы», утв. приказом Минфина России от 31.12.2016 № 256н. Такое положение содержит п. 7 федерального стандарта «Учетная политика», утв. приказом Минфина России от 30.12.2017 № 274н.

Критерии отнесения объектов нефинансовых активов к основным средствам перечислены в пп. 38, 39 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н), в пп. 7, 8 федерального стандарта «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н (далее — СГС «Основные средства»).

Критериями отнесения объекта к основным средствам являются:

- срок полезного использования объекта — более 12 мес.

- неоднократное или постоянное использование на праве оперативного управления в деятельности учреждения;

- способность выполнять определенные самостоятельные функции.

Если перечисленные критерии не выполняются, объекты нефинансовых активов принимаются к учету в качестве материальных запасов. Кроме того, объекты не могут быть отнесены к основным средствам, если они должны учитываться в составе материалов в соответствии с п. 99 Инструкции № 157н.

Согласно п. 10 СГС «Основные средства» объектом основных средств признаются:

- объект со всеми приспособлениями и принадлежностями;

- отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Комплекс конструктивно-сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных в единый комплекс (на одном фундаменте), в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Кроме того, объекты основных средств, срок полезного использования которых одинаков, стоимость которых не является существенной, могут объединяться в один инвентарный объект. Для целей бухгалтерского учета он признается комплексом объектов основных средств согласно учетной политике.

Реанимационный и педиатрический наборы не могут быть учтены в качестве комплекса конструктивно сочлененных предметов. Предметы, которые входят в состав наборов, не имеют общих приспособлений, могут выполнять свои функции как самостоятельно, так и в составе комплекса.

Ящик-укладка, ларингоскоп металлический, тонометр и механический аппарат ИВЛ, как правило, имеют срок полезного использования более 12 мес. (примерный срок использования от 5 до 7 лет). Кроме того, каждый из объектов способен выполнять определенные самостоятельные функции.

Вместе с тем, в состав реанимационного и педиатрического наборов также входят одноразовые предметы (бинты, вата, марля, шприцы, иглы, катетеры и прочие медицинские расходные материалы, применяемые в медицинских целях), которые следует учитывать в качестве материальных запасов на счете 105 31. Методические рекомендации по применению федерального стандарта «Запасы» доведены письмом Минфина России от 01.08.2019 № 02-07-07/58075 (далее — Методические рекомендации).

Следовательно, при покупке реанимационного и педиатрического наборов учреждение получает как основные средства, так и материальные запасы. Исходя из положений п. 7 порядка, утв. приказом Минфина России от 29.11.2017 № 209н, если расходы учреждения одновременно направлены на капитальные вложения и вложения некапитального характера, такие затраты признаются расходами текущего характера.

В рассматриваемом случае расходы на приобретение наборов относятся к расходам текущего характера, следовательно, материальные ценности целесообразно принять к учету в качестве материальных запасов.

Учреждение выбирает единицу бухгалтерского учета запасов самостоятельно с учетом положений, установленных в учетной политике, таким образом, чтобы сформировать полную и достоверную информацию об этих запасах (п. 8 СГС «Запасы», утв. приказом Минфина России от 07.12.2018 № 256н).

В зависимости от характера запасов, порядка их приобретения и (или) использования единицей запасов является номенклатурная (реестровая) единица либо партия, однородная (реестровая) группа запасов. Как выбрать единицу учета запасов, разъясняется в разд. 2 Методических рекомендаций.

В рассматриваемом случае наборы целесообразно учитывать как номенклатурные единицы. Номенклатурную единицу рекомендуется применять в качестве единицы учета при необходимости ведения раздельного аналитического учета однородных материальных запасов, выпущенных разными производителями, имеющих разные артикулы, торговые марки, размеры, сорт.

Набор может числиться на балансе за ответственным лицом на счете 105 Х1 до момента, когда он станет полностью непригодным к эксплуатации. Тогда он списывается по акту (ф. 0504230), а пригодные к дальнейшему использованию инструменты и материалы принимаются в общеустановленном порядке по справедливой стоимости.

Если в процессе эксплуатации набора какие-то препараты или инструменты выходят из строя, то приобретаются новые материалы для замены по подстатье 341 КОСГУ. Стоимость таких материалов сразу списывается на расходы. При этом стоимость набора не изменяется.

Другим вариантом учета наборов может быть их списание с баланса при выдаче в эксплуатацию. Однако в целях сохранности придется вести их учет на специальном забалансовом счете или в регистрах управленческого учета.

Выбранный вариант целесообразно согласовать с учредителем и закрепить в учетной политике.

Медицинская укладка, имеющая в своем составе только медикаменты, может быть принята к учету по аналогии с аптечками. В соответствии с Методическими рекомендациями медицинские аптечки наряду с медицинскими расходными материалами учитываются на счете 105 31. Следовательно, медицинские укладки также можно учитывать в качестве материальных запасов на счете 105 31.

Окончательное решение о порядке учета указанных нефинансовых активов принимает комиссия учреждения по поступлению и выбытию активов (п. 34 Инструкции № 157н).

Ящик-укладку, который имеет в составе только медикаменты, целесообразно учитывать по аналогии с аптечками на счете 105 31. Однако в рассматриваемой ситуации ящик для медикаментов приобретается отдельно от изделий медицинского назначения. При этом учреждение в дальнейшем планирует его укомплектовать медикаментами.

В соответствии с пп. 3, 5 примечаний к приказу Минздрава России от 22.01.2016 № 36н лекарственные препараты, которыми комплектуются укладки для оказания скорой медицинской помощи, не подлежат замене, поэтому обособленно учитываться не могут. При этом по истечении сроков годности или в случае использования укладки и наборы для оказания скорой медицинской помощи необходимо пополнить.

Кроме того, согласно п. 11.4 Порядка № 209н материальные запасы относятся на соответствующие подстатьи статьи 340 «Увеличение стоимости материальных запасов» КОСГУ по целевому (функциональному) назначению материала. Поскольку ящик-укладка предназначен для комплектования изделиями медицинского назначения, полагаем, что расходы на его приобретение можно отнести на подстатью 341 КОСГУ.

Нормативными правовыми актами в сфере бухгалтерского и бюджетного не предусмотрен порядок отражения ремонта материальных запасов. В Инструкции № 157н определен порядок учета ремонтных работ только в отношении объектов основных средств (п. 27 Инструкции № 157н). По нашему мнению, замена ящика в медицинской укладке (при условии ее учета в качестве материальных запасов) не может быть квалифицирована в качестве ремонта.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Экономика фармации Организация Деятельности Аптеки

—>Разделы сайта —>

—>

| Лицензирование [10] |

| Ценообразование [8] |

| Учет и отчетность аптеки [65] |

| Из практики аптечного дела [30] |

| Инвентаризация [7] |

| Правила выписывания и отпуска ЛС [9] |

| Экономика аптечных организаций [66] |

| Работа рецептурно — производственного отдела аптеки [9] |

| Информационные технологии профессиональной деятельности (ИТПД) [5] |

| Логистика [8] |

| Фармакоэкономика [3] |

| Хранение товаров аптечного ассортимента [1] |

| Стандартные операционные процедуры (СОП) [3] |

—>

—>Мы Вконтакте! —>

О разделе

Учет товаров, израсходованных на оказание первой медицинской помощи (ПМП)

Одной из функций аптечной организаций является медицинская, т.е. при необходимости аптеки должны оказывать населению первую медицинскую помощь (доврачебную помощь). Оказание первой медицинской помощи производится бесплатно.

Для учета израсходованного на первую медицинскую помощь товара ведется «Журнал учета медицинских товаров, израсходованных для оказания первой медицинской помощи» (Данный журнал можно скачать по ссылке ТУТ).

Журнал должен быть прошнурован, пронумерован и заверен печатью аптеки и подпись руководителя.

Записи в журнале производятся материально ответственным лицом сразу после оказания первой медицинской помощи, в ней регистрируются ФИО и адрес больного, характер оказания помощи, наименование и стоимость израсходованных товаров, ФИО лица, оказавшего помощь, номер справки, по которой в конце месяца производится списание израсходованных товаров.

Списание товаров (перекись водорода, зеленка, бинты, вата, салфетки и т.д.), которые были израсходованы в ходе оказания первой медицинской помощи, осуществляется на основании «Справки об использовании товаров на оказание первой медицинской помощи», которая составляется в 2-х экземплярах: первый экземпляр прилагается к месячному отчету аптеки, второй экземпляр остается у материально-ответственного лица.

Итоговые данные из справки заносят в отчет о финансовой хозяйственной деятельности аптеки за месяц (месячный отчет) в III раздел «Товарный отчет» в часть «расход».

Ответственность за неоказание первой медицинской помощи

Кроме моральных переживаний, отказ от оказания неотложной помощи обратившемуся в аптеку пациенту грозит первостольнику еще и уголовной ответственностью. Уголовная ответственность возникает не во всех случаях неоказания доврачебной помощи, а в том случае, если в результате неисполнения первостольником обязанности по оказанию неотложной помощи, обратившемуся за ней в аптеку человеку, состояние здоровья пациента ухудшилось, что привело к причинению вреда здоровью, в т.ч. к смерти человека.

В подобной ситуации к первостольнику могут быть применены ст. 109, 118 и 124 Уголовного кодекса Российской Федерации, предусматривающие широкий диапазон наказаний, начиная от штрафа и заканчивая тюремным заключением.

В то же время в Уголовном кодексе существует и специальная статья, касающаяся ситуации неоказания помощи больному — ст. 124 УК РФ. Иногда ошибочно предполагается, что она относится лишь к врачам, однако на практике она применима к достаточно широкому кругу лиц, в должностные обязанности которых входит обязанность оказания медпомощи, как на догоспитальном, так и на госпитальном этапах: к спасателям и полицейским, к медсестрам и фельдшерам и, конечно, к аптечным работникам.

В соответствии со ст. 124 УК РФ неоказание помощи больному без уважительных причин лицом, обязанным ее оказывать в соответствии с законом или со специальным правилом, если это повлекло по неосторожности причинение средней тяжести вреда здоровью больного, наказывается штрафом в размере до 40 тыс. руб. или в размере заработной платы или иного дохода осужденного за период до трех месяцев, либо обязательными работами на срок до 360 час., либо исправительными работами на срок до одного года, либо арестом на срок до четырех месяцев, а в случае наступления смерти больного либо причинения ему тяжкого вреда здоровью наказывается принудительными работами на срок до четырех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового либо лишением свободы на срок до четырех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Поэтому помните: если к вам за неотложной помощью обратился больной или раненый пациент, то отказ в помощи будет не только нарушать нормы этики и гуманности, но и может стать причиной возбуждения уголовного дела. Хотя, конечно, речь идет только о неотложных состояниях — перебинтовывать порезанный пальчик первостольник все-таки не обязан.

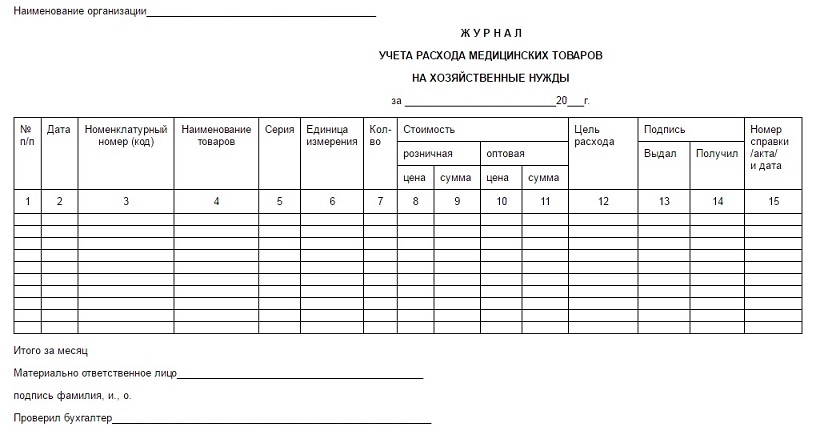

Учет товаров, израсходованных на хозяйственные нужды

В ходе хозяйственной деятельности часть товара в аптечной организации может быть израсходовано на свои нужды (например, мыло, крахмал, хлорамин, сода, спирт нашатырный и т.п.).

Расход этих товаров строго учитывается, и стоимость его списывается на издержки обращения аптечной организации. Учет товаров, израсходованных на хозяйственные нужды ведется в «Журнале учета расхода медицинских товаров на хозяйственные нужды». Журнал должен быть пронумерован, прошнурован и заверен печатью аптеки и подписью руководителя.

В момент выдачи товара из отдела запасов материально ответственное лицо (заведующий отделом запасов) заносит в журнал сведения о наименовании товаров, единицах измерения, цене, розничной и оптовой стоимости с указанием номера справки, по которой этот товар в конце месяца будет списан. В конце месяца в журнале подводятся итоги, и составляется акт (справка) о списании средств на хозяйственные нужды.

Документ составляется в 2-х экземплярах и в нем отражаются итоговые данные об использовании товара за месяц (первый экземпляр прилагается к отчету за месяц, а второй остается у материально ответственного лица).

Итоговые данные из справки заносят в отчет о финансовой хозяйственной деятельности аптеки за месяц (месячный отчет) в III раздел «Товарный отчет» в часть «расход».

Источник