- Россияне в аптеках чаще покупают растительные препараты в виде настоек

- Динамика рынка

- Структура рынка

- Дешевое сырье

- Рейтинги

- COVID-19 резко увеличил спрос на лекарственные травы и пищевые добавки

- Практика применения БАВ

- Профилактика заболеваний

- Старение населения

- Как повлиял COVID-19

- Требования к травам и пищевым добавкам

- Россияне в аптеках чаще покупают растительные препараты в виде настоек

- Динамика рынка

- Структура рынка

- Дешевое сырье

- Рейтинги

Россияне в аптеках чаще покупают растительные препараты в виде настоек

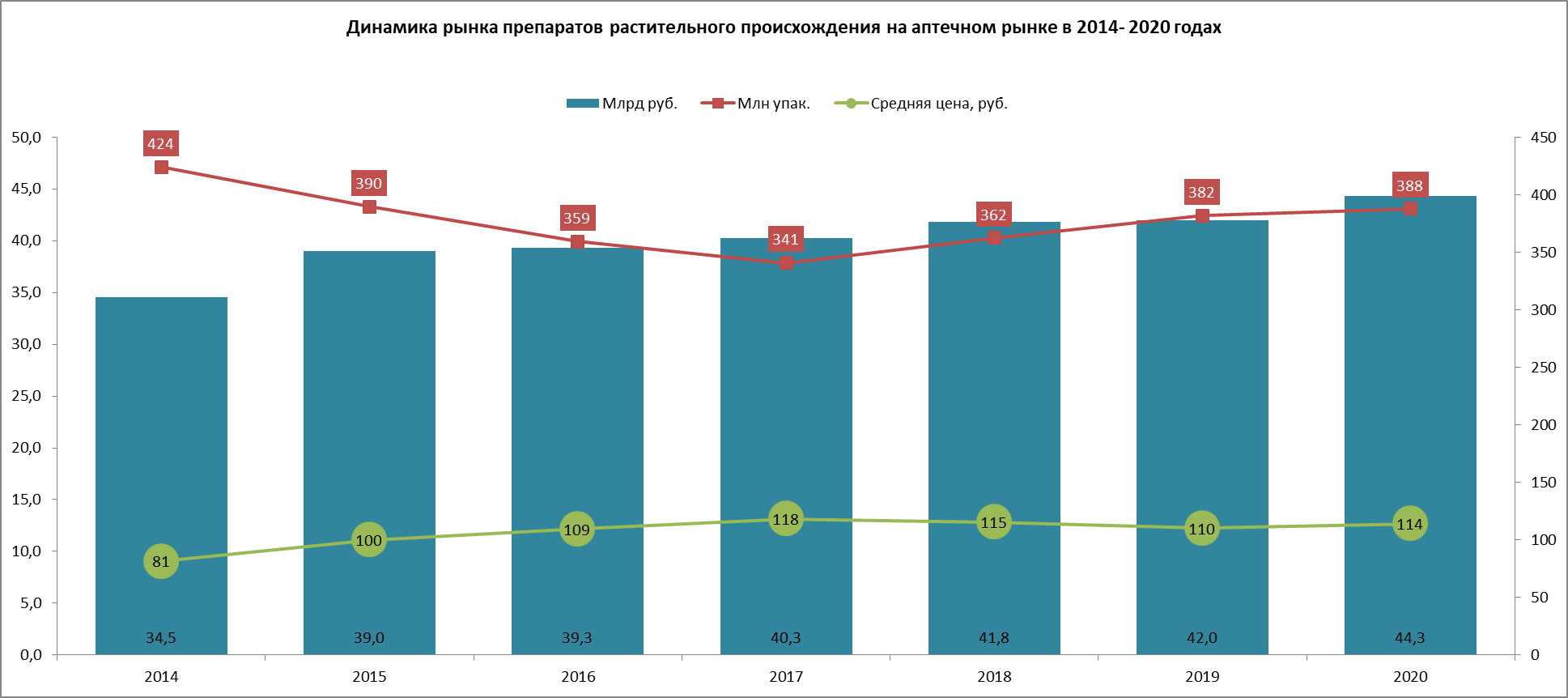

В 2020 году объем рынка препаратов на растительной основе составил 44,3 млрд руб. В аптеках было реализовано около 388 млн упаковок. За год аптечный рынок таких средств вырос на 5% в рублях и на 2% в упаковках. В денежном выражении в продаже лидируют растительные препараты в форме таблеток и капсул, в натуральном – настойки.

В 2020 году в аптеках было реализовано около 388 млн упаковок растительных препаратов на сумму 44,3 млрд руб., подсчитали «ФВ» совместно с AlphaRM. Несмотря на то что за последние семь лет рынок неуклонно растет в рублях (+28%) относительно 2014 года, в упаковках продажи сократились за этот период почти на 9%. Скорее всего, это обусловлено подорожанием продукции, так как цена на средства растительного происхождения выросла за эти годы на 40%.

Динамика рынка

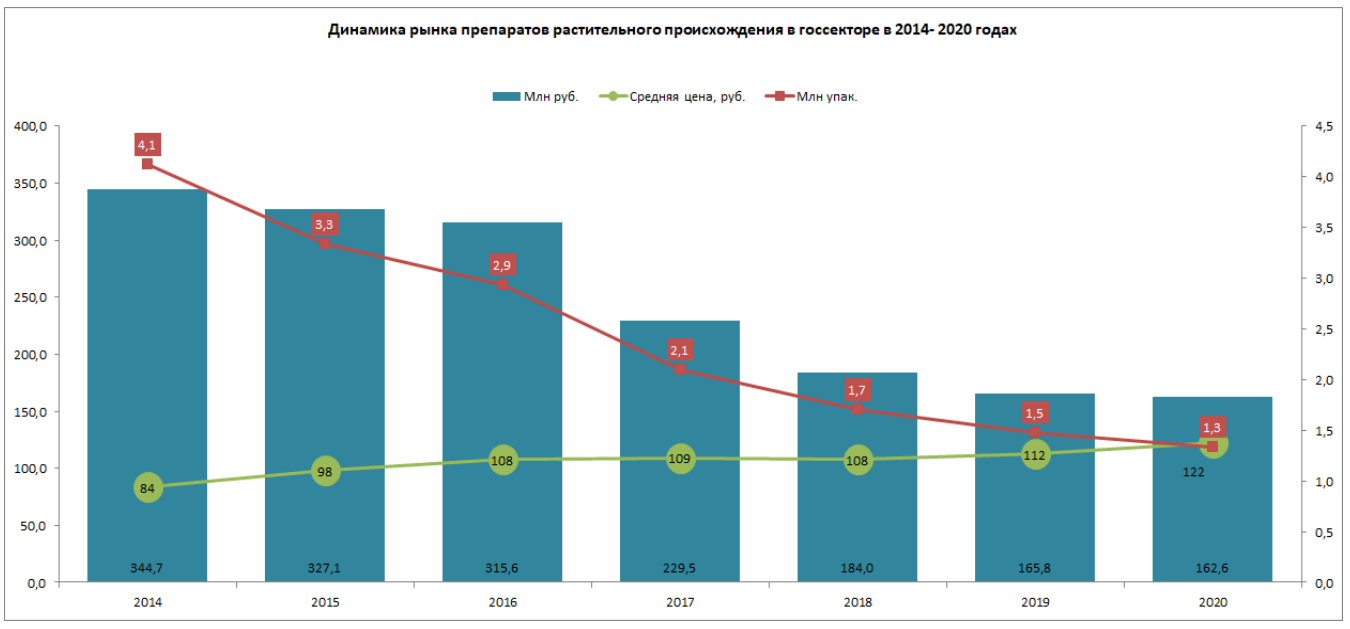

В 2019 году объем рынка лекарств с растительными компонентами составлял около 42 млрд руб., в 2020 году этот показатель вырос до 44,3 млрд. Стоит отметить, что растительные препараты присутствуют также в госзакупках. В 2020 году госзаказчики закупили более миллиона упаковок таких средств на сумму 162,6 млн руб. В последние годы закупки стремительно сокращаются. С 2014 года падение составило 53% в рублях и 68% в упаковках. Средняя стоимость в госсегменте также увеличилась – на 46% относительно 2014 года.

Структура рынка

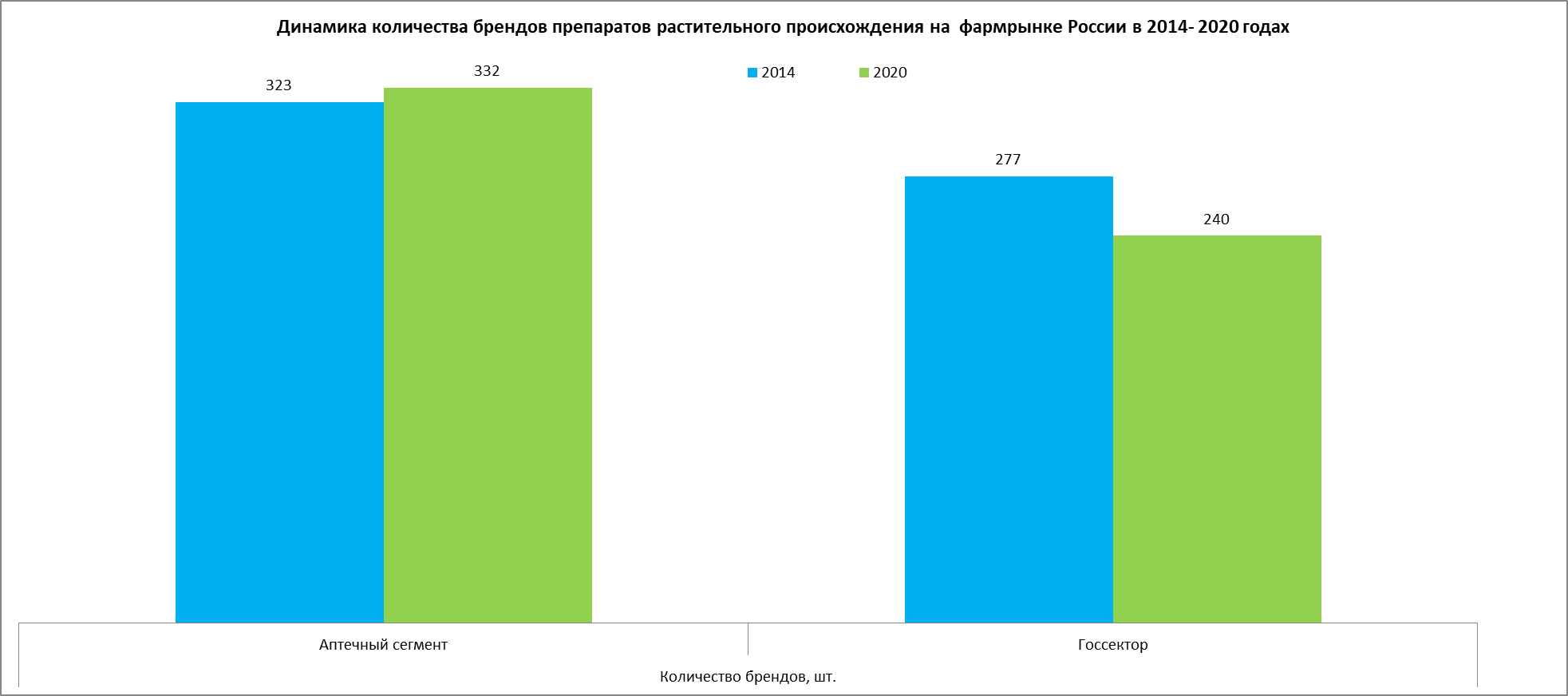

В 2020 году на аптечном рынке обращалось примерно 332 бренда лекарств растительного происхождения, относительно 2014 года их количество незначительно увеличилось. В госсегменте же, напротив, сократилось: до 240 с 277 торговых марок, представленных семью годами ранее.

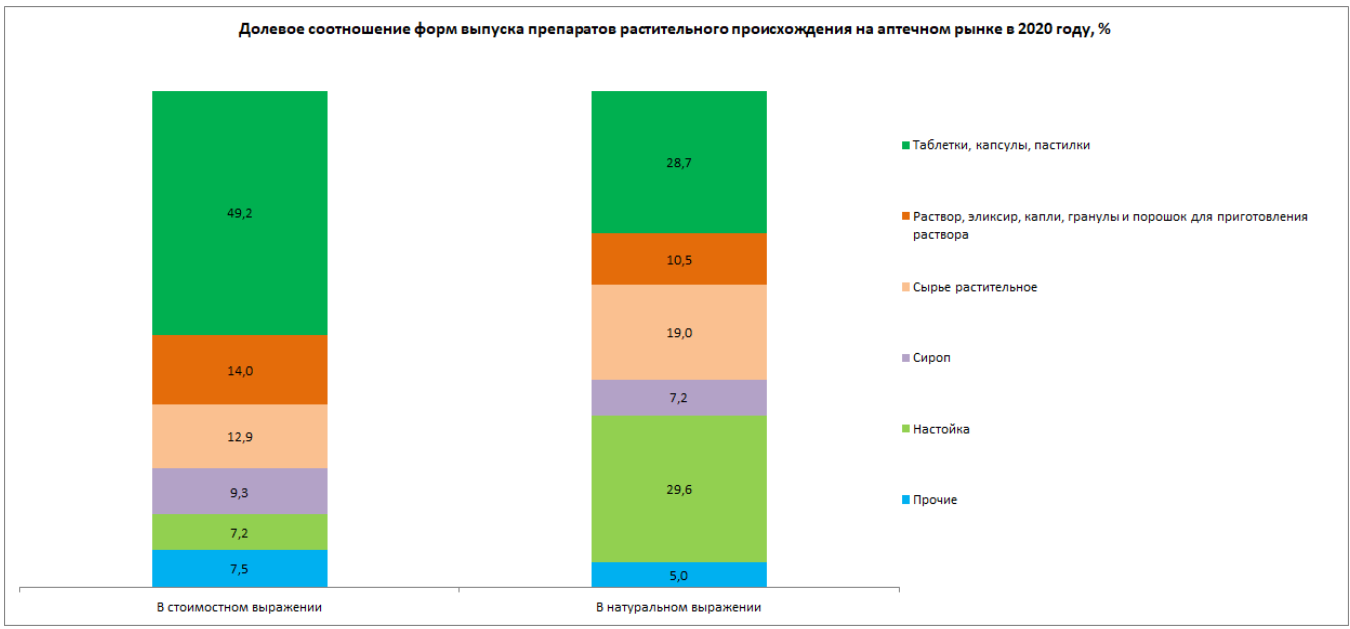

Почти половина всех средств с растительными компонентами на рынке в стоимостном выражении продаются в виде таблеток (включая пастилки) и капсул. Также покупатели часто приобретают препараты в жидкой форме – их доля 14%. В натуральном выражении твердая лекарственная форма занимает 28,7% рынка, а чаще всего покупатели приобретают лекарства в виде настойки — 29,6%. В 2020 году самой востребованной была настойка пустырника, продажи составили почти 29 млн упаковок. На втором месте с результатом 22,4 млн упаковок — настойка валерианы, на третьем – боярышник с почти 19 млн упаковок.

Дешевое сырье

Среди форм выпуска самой дорогостоящей традиционно остается твердая лекарственная форма: таблетки, капсулы, пастилки. Их средневзвешенная стоимость составляет 194 руб. за упаковку. Самой бюджетной на сегодняшний день оказалась настойка на растительной основе – 28 руб. Стоит отметить, что препараты в этой форме в 2014 году стоили всего 15 руб. За эти годы цена на настойки выросла в среднем на 78%. Растительное сырье (трава, корни и т.д.) также подорожало — с 55 руб. за упаковку в 2014 году до 78 руб. в ушедшем. Самым популярным сырьем на аптечных полках по праву можно считать «Ромашки цветки». Эта марка вошла в ТОР10 брендов и заняла пятое место. На рынке насчитывается около 20 производителей растительного сырья, и большинство из них в портфеле имеют более 50 различных наименований марок, которые имеют статус лекарственного средства в ГРЛС.

Производители растительного сырья на отраслевых конференциях иногда сетуют, что конкуренцию лекарствам в виде растительного сырья составляют различные фиточаи, которые регистрируются как БАД. Однако посетители аптек предпочитают покупать травы, зарегистрированные как лекарства. В 2020 году в фармрознице таких препаратов было продано на 6,7 млрд руб., это почти в четыре раза больше, чем продажи фиточая, которые были на уровне 1,8 млрд руб.

Рейтинги

В первой пятерке брендов изменений по сравнению с 2019 годом нет. Все остались на своих местах. На первых двух строчках расположились марки производства Bionorica: лидер – «Канефрон Н» с приростом продаж в 9% и «Синупрет», показавший небольшое снижение (на 0,3%) относительно 2019 года. На третьем месте бренд «Простамол Уно» (+6%).

ТОР10 брендов препаратов растительного происхождения в аптечном сегменте в 2019—2020 годах

Рейтинг

Бренд

Корпорация

Объем продаж, млрд руб.

Прирост продаж, 2020/2019, %

Источник

COVID-19 резко увеличил спрос на лекарственные травы и пищевые добавки

По данным исследования центра HealthNet, рынок определяют три тренда.

Первый тренд — переориентация с монопрепаратов БАВ на комплексные, с монорастительных прерапатов на сборные.Так достигается эффект синергии — взаимоусиление природных соединений при воздействии на живой организм.

Также наблюдается тенденция «размытия» границ действия препаратов. Если еще 10 лет назад можно было встретить препарат, например, «от бессонницы», то сейчас это комплекс поддержки нервной системы, улучшающий сон, память, внимание, обладающий антидепрессантным действием.

Направленность потребителей в сторону эко-продуктов приводит к отказам ряда производителей от сложной химической обработки растительного сырья. А усовершенствование технологий, например, через изменение условий выращивания, активизирует в растительном сырье нужные свойства без ущерба другим составляющим.

Наиболее перспективными, согласно исследованию, являются адаптогены в качестве основы. Растительные адаптогены — природные вещества, которые воздействуют на организм человека и помогают адаптироваться к стрессу. Такую основу можно специализировать за счет добавления узкоспециализированного БАВ или растения. Например, добавив достаточное количество лапчатки белой можно добиться выраженного действия по нормализации работы щитовидной железы, а добавив в основу диоскорею добиться нормализации обмена веществ и снижения веса. При наличии адаптогенной основы сила воздействия направленного вещества будет увеличиваться.

Инфраструктурный центр HealthNet открыт в 2018 году на базе Фонда «Технопарк Академгородка» Новосибирска. В задачи центра входит подготовка рыночной и технологической аналитики, включая прогнозирование развития рынка и анализ технологических и нормативных барьеров, разработка предложений по правовому и техническому регулированию, развитие профессионального сообщества и популяризация НТИ, а также содействие продвижению технологических товаров и услуг на мировой рынок.

Практика применения БАВ

Биоактивные ингредиенты, доступные в настоящий момент на рынке, в большинстве своем производятся синтетические: это витамины, антиоксиданты, пищевые волокна, минералы, жирные кислоты, пробиотики, аминокислоты. Согласно данным grandviewresearch.com рынок биоактивных молекул составил $36 млрд в 2019 году.

Наиболее популярные биоактивные добавки — это витамины и антиоксиданты. Согласно данным портала marketsandmarkets.com, рынок синтетических антиоксидантов составил $7,7 млрд, объем рынка витаминов в 2019 году составил $5,6 млрд, годовой рост составляет 7,3%. в 2019 году.

Профилактика заболеваний

Один из трендов в медицине, снижающий затраты на здравоохранения и фармпрепараты — это так называемое «осознанное потребление». Данный подход предполагает отказ от лечения в пользу профилактики. К тому же на протяжении последнего времени в обществе есть четкий потребительский запрос на предотвращение заболеваний.

Как рассказал координатор направления «Превентивная медицина» Хелснет Национальной технологической инициативы, к.м.н. Сергей Чудаков, на сегодняшний момент существует стандарт оказания медицинской помощи, который входит в противоречие с персонализированным подходом. Это связано с тем, что имеющиеся нормы усредненные.

«Сейчас врачи действуют только, когда уже есть определенное событие, которое требует лечения. У них нет сценария, как действовать для предотвращения заболевания», — сообщил эксперт.

Устойчивый рост популярности натуропатических методов профилактики и народной медицины придает все большую ценность лекарственным средствам для профилактики и лечения. Запрос на предотвращение заболеваний активно поддерживается маркетологами в разных странах. Также очевиден тренд на стремление потреблять натуральные продукты.

По данным Всемирной Организации Здравоохранения, от 70% до 80% населения во всем мире предпочитают препараты растительного происхождения, подвергшиеся минимальной обработке в процессе производства. Также, по данным Американского ботанического совета, с сентября 2017 года регистрируется рост активности оборота лекарственных трав более, чем на 7% в год.

Старение населения

Еще одним трендом к росту рынка органических лекарственных трав стало старение населения. В пожилом возрасте люди часто определяют натуральные и растительные препараты как наиболее эффективные и экологичные. Учитывая, что на сегодняшний день ни в одной из стран мира не существует программы превенции заболеваний, ассоциированных со старением, существует однозначная зависимость: с ростом доли пожилых людей в стране увеличиваются продажи продуктов на основе лекарственных трав.

В России количество пожилых людей старше 60 лет составляет 21%. Поскольку развивающиеся страны имеют менее развитую социальную структуру, поддерживающую пожилых людей, и значительно большее количество населения, то ожидается, что в ближайшем будущем спрос на лекарственные травы вырастет из-за проблем, связанных со старением населения именно в развивающихся странах.

Как повлиял COVID-19

По совокупности факторов 2020 год может стать переломным для выращивания лекарственных растений. Так, в связи с пандемией в марте 2020 года рынки Индонезии столкнулись с высоким спросом на местные лекарственные травы, что привело к росту цен на конечные продукты на 20-30% по сравнению с обычными ставками. Аналогично Индонезийскому подъему на рынке фитотерапии подобный эффект наблюдался и в Китае.

Спрос на растительные продукты составляет значительную часть использования в медицинских целях в Европе, США и развивающихся регионах. Обусловлено это тем же потребительским трендом: все чаще альтернативная медицина и растительные лекарственные препараты выбираются покупателями в качестве профилактических средств для поддержания иммунитета и общего тонуса организма. В 2020 году на фоне COVID-19 наблюдается всплеск спроса на растительные продукты такого рода и в Европе, и в США.

Требования к травам и пищевым добавкам

Из оценок рынка и фактических данных, эксперты делают вывод, что рынок готовых лекарственных форм и пищевых добавок существенно меньше рынка сырья лекарственных трав. Это говорит о том, что существенная доля потребителей во всех странах мира предпочитает покупать либо необработанные лекарственные травы, либо наименее обработанные их фракции, такие как порошки и жидкости (в виде экстрактов и эфирных масел). Данные продукты по нашим оценкам могут составлять до 47% рынка или $59 млрд в денежном выражении, наиболее велика их доля в Юго-Восточной Азии и Средней Азии.

Рынок непосредственно готовых лекарственных форм и пищевых добавок подразделяют на следующие категории: медицинские чаи, биоактивные добавки, аюрведические джемы, косметические средства для ухода за кожей, ароматерапия.

С точки зрения регулятора, рынок лекарственных форм и биоактивных добавок отнюдь не однороден. Наименьшие требования регуляторы всех стран выставляют к медицинским чаям. Подавляющая их часть — это мелконарезанные высушенные лекарственные травы, сбор и обработка которых лицензируются регуляторами. Соответственно, для выпуска подобной продукции требуется лишь фасовочная линия и сертификат производства.

Аюрведические джемы регулируются так же как пищевая продукция, наличие лекарственных трав и концентрация вторичных метаболитов в них никак не регулируются. Ароматерапия и вовсе не подлежит регуляции. Косметические средства проходят испытания в качестве средств наружного применения

Наиболее сложным представляется процесс регистрации биоактивных добавок для перорального применения. Однако по сравнению с фармацевтическими препаратами таким продуктам не придется проводить исследования эффективности на животных и людях, а также не потребуются научные статьи или средства доказательной медицины, молекулярной биологии и биохимии. Именно поэтому данная продуктовая специализация является превалирующей на рынке.

Именно регуляционными барьерами и несовершенством системы стандартов качества аналитики объясняют изменение пропорции разных продуктов на рынке.

Источник

Россияне в аптеках чаще покупают растительные препараты в виде настоек

В 2020 году объем рынка препаратов на растительной основе составил 44,3 млрд руб. В аптеках было реализовано около 388 млн упаковок. За год аптечный рынок таких средств вырос на 5% в рублях и на 2% в упаковках. В денежном выражении в продаже лидируют растительные препараты в форме таблеток и капсул, в натуральном – настойки.

В 2020 году в аптеках было реализовано около 388 млн упаковок растительных препаратов на сумму 44,3 млрд руб., подсчитали «ФВ» совместно с AlphaRM. Несмотря на то что за последние семь лет рынок неуклонно растет в рублях (+28%) относительно 2014 года, в упаковках продажи сократились за этот период почти на 9%. Скорее всего, это обусловлено подорожанием продукции, так как цена на средства растительного происхождения выросла за эти годы на 40%.

Динамика рынка

В 2019 году объем рынка лекарств с растительными компонентами составлял около 42 млрд руб., в 2020 году этот показатель вырос до 44,3 млрд. Стоит отметить, что растительные препараты присутствуют также в госзакупках. В 2020 году госзаказчики закупили более миллиона упаковок таких средств на сумму 162,6 млн руб. В последние годы закупки стремительно сокращаются. С 2014 года падение составило 53% в рублях и 68% в упаковках. Средняя стоимость в госсегменте также увеличилась – на 46% относительно 2014 года.

Структура рынка

В 2020 году на аптечном рынке обращалось примерно 332 бренда лекарств растительного происхождения, относительно 2014 года их количество незначительно увеличилось. В госсегменте же, напротив, сократилось: до 240 с 277 торговых марок, представленных семью годами ранее.

Почти половина всех средств с растительными компонентами на рынке в стоимостном выражении продаются в виде таблеток (включая пастилки) и капсул. Также покупатели часто приобретают препараты в жидкой форме – их доля 14%. В натуральном выражении твердая лекарственная форма занимает 28,7% рынка, а чаще всего покупатели приобретают лекарства в виде настойки — 29,6%. В 2020 году самой востребованной была настойка пустырника, продажи составили почти 29 млн упаковок. На втором месте с результатом 22,4 млн упаковок — настойка валерианы, на третьем – боярышник с почти 19 млн упаковок.

Дешевое сырье

Среди форм выпуска самой дорогостоящей традиционно остается твердая лекарственная форма: таблетки, капсулы, пастилки. Их средневзвешенная стоимость составляет 194 руб. за упаковку. Самой бюджетной на сегодняшний день оказалась настойка на растительной основе – 28 руб. Стоит отметить, что препараты в этой форме в 2014 году стоили всего 15 руб. За эти годы цена на настойки выросла в среднем на 78%. Растительное сырье (трава, корни и т.д.) также подорожало — с 55 руб. за упаковку в 2014 году до 78 руб. в ушедшем. Самым популярным сырьем на аптечных полках по праву можно считать «Ромашки цветки». Эта марка вошла в ТОР10 брендов и заняла пятое место. На рынке насчитывается около 20 производителей растительного сырья, и большинство из них в портфеле имеют более 50 различных наименований марок, которые имеют статус лекарственного средства в ГРЛС.

Производители растительного сырья на отраслевых конференциях иногда сетуют, что конкуренцию лекарствам в виде растительного сырья составляют различные фиточаи, которые регистрируются как БАД. Однако посетители аптек предпочитают покупать травы, зарегистрированные как лекарства. В 2020 году в фармрознице таких препаратов было продано на 6,7 млрд руб., это почти в четыре раза больше, чем продажи фиточая, которые были на уровне 1,8 млрд руб.

Рейтинги

В первой пятерке брендов изменений по сравнению с 2019 годом нет. Все остались на своих местах. На первых двух строчках расположились марки производства Bionorica: лидер – «Канефрон Н» с приростом продаж в 9% и «Синупрет», показавший небольшое снижение (на 0,3%) относительно 2019 года. На третьем месте бренд «Простамол Уно» (+6%).

ТОР10 брендов препаратов растительного происхождения в аптечном сегменте в 2019—2020 годах

Рейтинг

Бренд

Корпорация

Объем продаж, млрд руб.

Прирост продаж, 2020/2019, %

Источник