- Логистика медикаментов как точка оптимизации затрат медицинских организаций

- Введение

- Методы

- Децентрализованная схема снабжения

- Схема снабжения с управлением запасами

- Учет лекарственных препаратов и медизделий в медсанчасти

- Группы учета медицинского имущества.

- Выбор счета учета медицинских материалов.

- Единица учета медицинских материалов.

- Первоначальная стоимость медицинских материалов.

- Поступление медицинских материалов в медсанчасть.

Логистика медикаментов как точка оптимизации затрат медицинских организаций

Источник: Менеджер здравоохранения, №4.2018, с.30-38

Автор статьи: Гайдуков А.И., Жупанова Д. Б., Реброва Е. Л., Кузнецова С. Г.

Статья о продукте: 1С:Медицина. Больничная аптека, 1С:Медицина. Больница

А.И. Гайдуков,

к.ф.-м.н, руководитель разработки линейки 1С:Медицина, фирма «1С», г. Москва, Россия

Д.Б. Жупанова,

руководитель направления по автоматизации АХД медицинских организаций, фирма «1С», г. Москва, Россия

Е.Л. Реброва,

начальник управления организационного обеспечения и контроля качества медицинской деятельности, Клинический центр ФГАОУ ВО Первый МГМУ им. И.М. Сеченова Минздрава России, г. Москва, Россия

С. Г. Кузнецова,

аспирант, ФГБУ Центральный научно-исследовательский институт организации и информатизации здравоохранения МЗ РФ, г. Москва, Россия

Введение

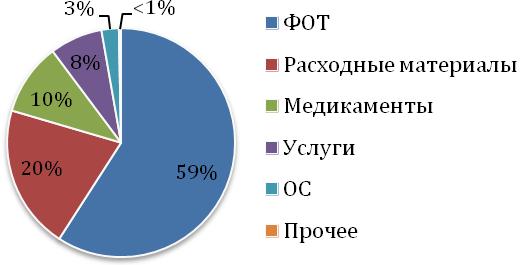

Стационарная медицинская помощь в настоящее время является наиболее ресурсоёмким сектором здравоохранения [5]. В структуре затрат стационара статья «Медикаменты» обычно одна из самых больших (см. рис.1) и занимает 10-15% от всех затрат [6]. Важной особенностью запасов лекарственных средств и расходных медицинских материалов является ограниченный срок годности. Чрезмерные запасы медикаментов влекут не только расходы на их хранение, потери при списании просроченных запасов, но и расходы по утилизации медицинских отходов специализированными фирмами, имеющими соответствующую лицензию. Поэтому задача управления запасами медикаментов всегда актуальна для стационаров, а автоматизация этого процесса даёт значительный экономический эффект.

Рис. 1. Примерная структура затрат стационара

Методы

Рассмотрим основные этапы снабжения лекарственными препаратами в медицинских организациях [7]:

- формирование годовых потребностей больницы в медикаментах:

- консолидация годовых потребностей подразделений больницы;

- составление плана-графика закупок;

- формирование лотов и формирование извещений о закупке по 44-ФЗ или 223-ФЗ (для государственных и муниципальных учреждений);

- заключение контракта на поставку, в спецификации к контракту указывается перечень закупаемых товаров;

- формирование оперативных (в течение года) потребностей больницы в медикаментах:

- оформление заказов на поставку товаров;

- поступление в аптеку медицинской организации;

- квартальная корректировка годовых потребностей (плана графика);

- распределение по подразделениям поступивших на склад медикаментов.

Необходимость закупки товаров определяется скоростью потребления товаров, промежутком времени между размещением заказа поставщику и поставкой товара, а также уровнем их запасов на складе и в подразделениях. В теории управления запасами выделяют несколько методов поддержания уровня запасов [8]:

- заказ под заказ – потребности на закупку формируются по заказам подразделений. Складские запасы аптеки не учитываются. Этот метод обычно используется для дорогостоящих позиций, которые имеют эпизодическое потребление.

- расчет по статистике – выполняется прогноз расхода товаров согласно статистике потребления: в расчет берется среднее значение за выбранный интервал детализации (например, среднедневное потребление, среднемесячное потребление). При снижении остатка до уровня, необходимого на время пополнения запаса, формируется требование на пополнение, исходя из предполагаемого среднего потребления. Этот метод хорошо показывает себя при ритмичном и регулярном потреблении номенклатурной позиции.

- min-max – при каждом снижении остатка до заданного минимума происходит пополнение до фиксированной максимальной величины запасов.

Для разных номенклатурных позиций могут применяться различные методы поддержания уровня запасов. Метод min-max при его простоте сильно зависит от исходных статистических данных и не позволяет оптимально сбалансировать запасы [8]. Для поддержания уровня медикаментов в стационарах используется редко.

Организация лекарственного обеспечения в условиях государственных закупок имеет определенные особенности: промежуток времени между размещением заказа и поставкой товара в учреждение зависит от способа размещения заказа (торги, запрос котировок цен или закупка у единственного поставщика), а сам способ размещения заказа зависит от суммы размещаемого заказа. Время от размещения лота на торговой площадке до поставки препарата в аптеку может достигать 1,5-2 месяцев.

Виды количественного и суммового учета запасов на складе, применяемых для учета медикаментов:

- Серийный учет – учет материальных запасов в разрезе серий и сроков годности. Ведение серийного учета является обязательным для лекарственных препаратов и медицинских расходных материалов [4].

- Партионный учет – методика учета материальных запасов на складах организации, при котором фиксируются партии поступления товара на склад с указанием времени, стоимости и количества [3]. Может применяться одновременно с серийным учетом.

Децентрализованная схема снабжения

Основным документом, регламентирующим организацию и порядок учета лекарственных препаратов в учреждениях здравоохранения, является «Инструкции по учету медикаментов, перевязочных средств и изделий медицинского назначения в лечебно-профилактических учреждениях здравоохранения, состоящих на Государственном бюджете СССР», утвержденная приказом Минздрава СССР от 2 июня 1987 года N 747 [1]. Исторически сложившаяся практика планирования обеспечения медикаментами сводится к сбору заявок, составляющих потребности подразделений (годовой и оперативный план) в бумажном виде или в электронных таблицах. Такая схема не имеет обратной связи: сопоставления годового плана закупок с распределяемыми по отделениям медикаментами в течение года. Как правило, процесс планирования обеспечения не автоматизирован, а ручное сопоставление заявленных потребностей и их исполнения слишком трудоёмкий.

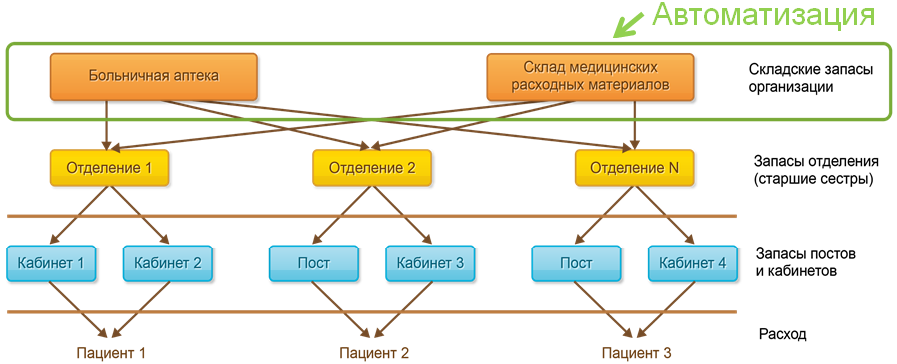

В этой схеме хранения запасов организовано на трёх уровнях (рис.2):

- больничная аптека;

- склад старшей медицинской сестры;

- запасы постов и кабинетов.

Складской учет, как правило, ведется только на уровне склада больничной аптеки. Автоматизация тотального предметно-количественного учета медикаментов на складе обычно вызвана требованиями законодательства в части бухгалтерского учета. Поэтому возможны две схемы организации такого учёта: автоматизирован складской учёт (он является первичным), в бухгалтерскую программу проводится трансляция суммовых или количественно суммовых проводок по счёту движения материалов; второй вариант: весь учёт ведётся материальными группами бухгалтерии непосредственно в программах бухгалтерского учета. На сегодняшний день бухгалтерский учет в РФ автоматизирован во всех больницах (100% покрытие). При этом запасы в подразделениях не учитываются, так как в бухгалтерском учете, как правило, моментом списания считается выбытие товара из больничной аптеки.

Рис. 2. Схема организации складов с указанием уровня автоматизации

Согласно приказу 747 [1] на складах подразделений должен быть запас медикаментов на 3-10 дней. Таким образом, управление запасами осуществляется на уровне подразделений, а больничная аптека выполняет роль посредника и работает по схеме «заказ под заказ» с ответственным хранением медикаментов.

Для выполнения требований приказа 747 [1] по таксировке (определения стоимости отпущенных материальных ценностей) и печати формы АП-73 «Стеллажная карточка» [2] необходимо ведение партионного учета в аптеке.

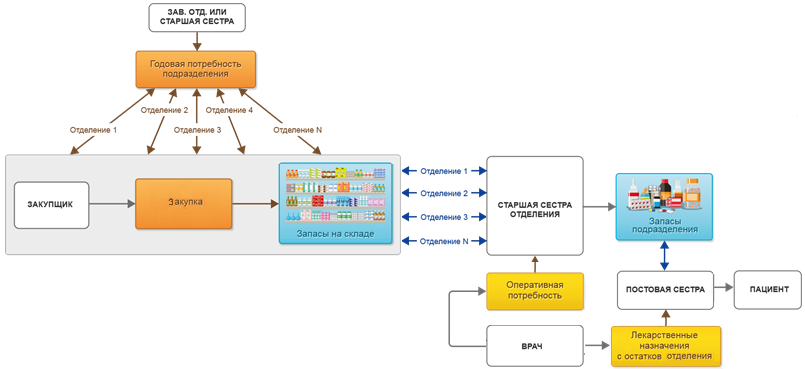

Децентрализованная схема снабжения показана на рис. 3.

Рис.3. Децентрализованная схема снабжения

- Складской учет ведется на уровне складов организации.

- Списание товаров производится в момент перемещение в подразделение.

- Фактический расход материалов не регистрируется.

- Формирование годовых и оперативных потребностей больницы в медикаментах производятся в подразделениях, больничная аптека работает по схеме «заказ под заказ».

- Лекарственные назначения выполняются по остаткам подразделений.

- Невозможность оценить уровень запасов в медицинской организации в целом.

- Объективно оценить обоснованность сформированных в подразделениях потребностей не представляется возможным.

- Так как склады подразделений имеют ограниченные размеры, то запасы, приобретенные по потребностям подразделения, хранятся в больничной аптеке и становятся доступными к заказу всему подразделениями. Для контроля распределения закупленных препаратов с потребностями подразделений приходится применять сложные схемы, например, резервирование или раздельное хранение.

- Нет контроля над непревышением бюджета закупок медикаментов по каждому подразделению, так как это не входит в зону ответственности больничной аптеки.

- Нет контроля заявок подразделений на закупку по перечню номенклатуры.

Схема снабжения с управлением запасами

Децентрализованная схема снабжения имеет существенный недостаток – отсутствие единой точки управления запасами медикаментов в медицинской организации.

Введение схемы снабжения с управлением запасами подразумеваем создание единого центра контроля запасов медицинской организации – ответственного за запасы. Эту роль может выполнять заместитель главного врача по лечебной работе. Для того чтобы ответственный за запасы мог эффективно выполнять свои функции ему необходима разнообразная информация:

- уровень текущих запасов медикаментов;

- уровень потребности в медикаментах;

- статистика потребления медикаментов.

Для введения схемы снабжения с управлением запасами необходима автоматизация как процессов учёта, так и процессов планирования обеспечения, поэтому к автоматизированному складскому учету медикаментов на складах медицинской организации добавляется автоматизированный оперативный складской учет медикаментов на складах подразделений (склады старших медицинских сестер). Вся заявочная кампания переводится в автоматизированную систему: сбор заявок, консолидация в общий план закупок, сопоставление со складскими остатками, сопоставление с лотами и спецификациями уже заключенных договоров поставки и поставленными товарами, отслеживание исполнения потребностей подразделений, корректировки потребностей. Это позволяет иметь информацию обо всех потребностях и текущих запасах в единой точке, а также накапливать статистику потребления медикаментов по подразделениям.

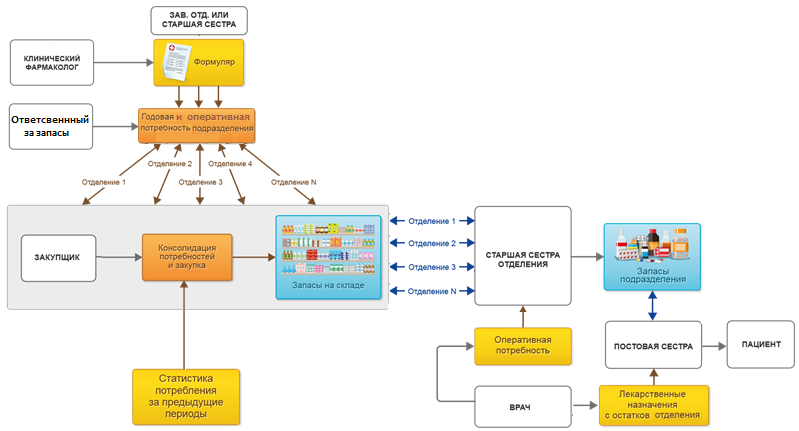

Рис.4. Общая схема снабжения с управлением запасами

- Складской учет материалов ведется на 2-х уровнях: склад, подразделение.

- В медицинской организации выделяется ответственный за запасы во всей медицинской организации (центр управления запасами).

- Списание производится в момент передачи товара на пост или кабинет (или в конце некоторого периода).

- Формирование годовых и оперативных потребностей в медикаментах в подразделениях формируется с учетом утвержденного формуляра медицинской организации [9]. Формуляр ограничивает перечень закупаемых медикаментов и утверждается руководством медицинской организации.

- При анализе годовых потребностей в медикаментах, которые были сформированы в подразделениях, ответственный за запасы анализирует статистику потребления подразделений за предыдущие периоды на предмет обоснованности закупки.

- Производятся консолидированные закупки, т.е. формируется единая заявка на закупку медикаментов по потребностям разных подразделений.

- При формировании консолидированной заявки потребности к закупке сокращаются с учётом остатков на складе аптеки.

- Консолидированная закупка по потребностям всех подразделений дает возможность отказаться от резервирования товаров на складе, но при этом вводится обязательный контроль требований подразделений на предмет соответствия заказа ранее сформированной потребности.

- Ответственный за запасы может использовать дополнительные методы контроля затрат – контроль бюджетов подразделений на закупки медикаментов.

- Лекарственные назначения выполняются с учетом остатков больничной аптеки.

Для обоих типов схем этапы движения медикаментов из больничной аптеки в подразделения одинаковы (рис. 3 и рис. 4):

- Товар со склада отгружается по требованию, поступившей от старшей сестры, в подразделение.

- Старшая сестра подразделения согласно листам назначения передает медикаменты на пост.

- Постовая/палатная сестра выдает медикаменты пациентам согласно листам назначений.

- В листе назначений постовая/палатная сестра ставится отметки о выдаче медикаментов пациентам.

Но так как в схеме управления запасами складской учет в подразделениях автоматизирован, то документооборот со складом может быть организован в электронном виде. Для упрощения ведения складского учета в подразделениях может применяться штрихкодирование потребительских (вторичных) упаковок с присвоением индивидуального номера упаковке. Факт передачи упаковки на пост/кабинет фиксируется с помощью штрихкод сканера.

Схема снабжения с управлением запасами не противоречит 747 приказу [1], но при этом расширяет возможности по управлению запасами без существенного увеличения трудозатрат на ведение учета. В таблице 1 приведено сравнение выполняемых функций с указанием отличий от децентрализованной схемы снабжения.

Таблица 1.

Распределение функций в схеме снабжения с управлением запасами. Выделены изменения относительно децентрализованной схемы снабжения

Источник

Учет лекарственных препаратов и медизделий в медсанчасти

Автор: Валова С., эксперт журнала

Военнослужащие и приравненные к ним лица имеют право на получение медицинской помощи в ведомственных медицинских организациях (п. 3 ст. 25 Закона № 323-ФЗ[1]). Оказание медицинской помощи предполагает использование лекарственных препаратов, перевязочных средств и других медицинских изделий. В статье рассмотрен порядок учета данной специфической группы нефинансовых активов.

Группы учета медицинского имущества.

Все медицинское имущество можно поделить на две основные группы:

1) лекарственные средства, используемые для диагностики и лечения заболеваний;

2) медицинские изделия, которые применяются при совершении медицинских манипуляций. К ним относятся как медицинский инструментарий и медицинское оборудование, так и перевязочные средства. Также медицинскими изделиями могут признаваться медицинская мебель и медицинская одежда.

В бухгалтерском учете перечисленные объекты учета подразделяются на две учетные группы: основные средства и материальные запасы, применимые в медицинских целях. Отнесение материальных ценностей к соответствующей группе нефинансовых активов (основные средства или материальные запасы) входит в компетенцию учреждения (Письмо Минфина РФ от 09.11.2018 № 02-05-10/80751). Оно самостоятельно принимает решение исходя из установленных в учетной политике способов ведения бухгалтерского учета основных средств и материальных запасов при их приобретении, создании и монтаже, функциональной и экономической направленности осуществляемых расходов, руководствуясь положениями инструкций № 157н[2], 162н[3], с учетом СГС «Основные средства»[4] и «Запасы»[5].

Таким образом, все перечисленные объекты учета, относимые к медицинскому имуществу, могут быть отражены на счетах 101 00 «Основные средства» и 105 00 «Материальные запасы».

В рамках данной статьи рассмотрим порядок отражения операций в рамках одной учетной группы, показываемой на счете 105 00 «Материальные запасы».

Выбор счета учета медицинских материалов.

В соответствии с п. 99 Инструкции № 157н к материальным запасам относятся предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости.

Таким образом, медицинские изделия, срок использования которых составляет менее 12 месяцев, включаются в группу учета материальных запасов. В эту же группу входят лекарственные препараты.

Напомним, что материальные ценности относятся на тот или иной счет аналитического учета согласно п. 118 Инструкции № 157н. Так, на счете 105 01 «Медикаменты и перевязочные средства» отражаются медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства и т. д.

В Методических рекомендациях[6] сказано, что если не удалось уверенно отнести материальные запасы на тот или иной счет аналитического учета, то следует руководствоваться положениями отраслевых нормативных правовых актов и Общероссийского классификатора продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008), введенного в действие Приказом Росстандарта от 31.01.2014 № 14-ст.

В случае если невозможно точно определить счета аналитического учета, данные предметы целесообразно отражать на счете 0 105 06 000 «Прочие материальные запасы».

В Методических рекомендациях чиновники сделали акцент на Порядке № 209н[7]. В частности, они отметили, что материальные запасы отражаются на соответствующих подстатьях статьи 340 «Увеличение стоимости материальных запасов» КОСГУ по своему целевому (функциональному) назначению. Так, подстатья 341 КОСГУ применяется при отражении операций по приобретению лекарственных препаратов и материалов, применяемых в медицинских целях.

Как отметило финансовое ведомство, в состав группы «Медикаменты и перевязочные средства» входят материалы, которые указываются под кодом 341 КОСГУ (письма от 09.08.2019 № 02-08-10/60687, от 26.07.2019 № 02-08-05/56168):

медицинские аптечки и санитарные сумки;

перевязочные средства (вата, марля, бинты);

шприцы, иглы, катетеры, канюли для переливания;

стерильные перчатки и прочие медицинские расходные материалы;

антисептики, дезинфицирующие материалы;

системы тест-полосок, применяемые в медицинских целях.

В соответствии с разъяснениями, приведенными в Письме Минфина РФ от 06.04.2020 № 02-08-10/27111, по подстатье 341 КОСГУ отражается приобретение в целях оказания медицинской помощи (услуг):

термометров, срок полезного использования которых составляет менее 12 месяцев;

В то же время в Письме от 16.07.2020 № 02-07-10/62248 специалисты финансового ведомства сообщили, что если маски для защиты дыхательных путей, медицинские перчатки приобретаются в целях формирования комплектов СИЗ (специальной одежды), выдаваемых медицинскому персоналу учреждения для использования в течение периода, превышающего 12 месяцев, то указанные материальные ценности следует учитывать одновременно с комплектом специальной одежды в группе материальных запасов «Мягкий инвентарь».

Единица учета медицинских материалов.

По общим правилам единица бухгалтерского учета материальных запасов выбирается учреждением самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материальных запасов, порядка их приобретения и использования единицей материальных запасов может быть номенклатурный номер, партия, однородная группа (п. 8 СГС «Запасы»).

Как указано в Методических рекомендациях, выбор единицы учета зависит от характера запасов, порядка их приобретения и (или) использования. Чиновники считают, что номенклатурную единицу целесообразно применять в качестве единицы учета в случае необходимости ведения раздельного аналитического учета однородных материальных запасов, выпущенных разными производителями, имеющих различные артикулы, торговые марки, размеры, сорт. Они рекомендуют учитывать лекарственные средства для медицинского применения, подлежащие предметно-количественному учету, по номенклатурным единицам. В частности, к ним относятся препараты, содержащие сильнодействующие и ядовитые вещества.

Первоначальная стоимость медицинских материалов.

Пунктом 13 СГС «Запасы» установлено, что активы, относящиеся к материалам, принимаются к бухгалтерскому учету по первоначальной стоимости. Из положений п. 19 данного стандарта следует, что первоначальная стоимость материальных запасов, приобретенных в результате обменных операций или созданных учреждением, определяется в сумме фактически произведенных вложений. Как правило, это суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также транспортные расходы.

Поступление медицинских материалов в медсанчасть.

Поступление лекарственных препаратов и медицинских изделий в медико-санитарную часть может быть централизованным и децентрализованным при проведении самостоятельных закупок.

При централизованных закупках медицинского имущества уполномоченный государственный заказчик:

организует и размещает заказ в целях определения головного исполнителя (исполнителя);

заключает государственные контракты на поставку лекарственных препаратов и медицинских изделий;

обеспечивает финансирование заказа.

Порядок отражения операций по централизованному снабжению учреждений материальными ценностями приведен в разд. 6 Инструкции № 162н. В соответствии с положениями данного раздела порядок отражения операций будет зависеть от условий заключенного контракта. Предусматривается два варианта поставки:

материальные ценности могут быть доставлены в адрес учреждения-заказчика с дальнейшей передачей (закреплением) имущества, приобретенного для учреждения-грузополучателя;

материальные ценности направляются от поставщика напрямую учреждению-грузополучателю, минуя склад заказчика.

В обоих случаях взаимосвязанные расчеты по централизованному снабжению между заказчиком и грузополучателем оформляются извещением (ф. 0504805) (в двух экземплярах) согласно первичным учетным документам, прилагаемым к нему (п. 154 Инструкции № 162н).

Рассмотрим примеры по отражению операций по централизованному снабжению.

В рамках централизованного снабжения уполномоченным заказчиком заключен контракт на поставку лекарственных препаратов с оптовой фармацевтической компанией. Общая сумма поставки по контракту – 350 000 руб. Поставка медикаментов осуществляется на склад заказчика.

20 августа 2020 года заказчик перечислил аванс в размере 30% суммы договора (350 000 руб. x 30%). 24 августа 2020 года поставщик поставил лекарственные средства на центральный склад.

2 сентября 2020 года медикаменты были распределены по медицинским частям и поставлены непосредственно получателям.

В бухгалтерском учете заказчика были сделаны следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Август 2020 года

Перечислен аванс за поставку лекарственных препаратов на основании государственного контракта

Поступило закупленное имущество согласно государственному контракту

Осуществлен зачет ранее перечисленного авансового платежа

Перечислена окончательная оплата поставщику поставленных лекарственных препаратов

Сентябрь 2020 года

Переданы лекарственные препараты медицинским частям

Одновременно отражена стоимость оплаченных и отгруженных получателю лекарственных препаратов

Списаны с учета лекарственные препараты после получения подтверждения от получателя имущества

* Согласно п. 341 Инструкции № 157н аналитический учет по забалансовому счету 05 «Материальные ценности, оплаченные по централизованному снабжению» ведется в книге учета (ф. 0504055) по каждому учреждению (грузополучателю), виду материальных ценностей.

В соответствии с нормами, изложенными в разд. 6 Инструкции № 162н, учет у учреждения-грузополучателя при централизованных поставках зависит от того, когда в учреждение поступили материальные ценности (до или после получения извещения (ф. 0504805)).

Далее рассмотрим оба варианта отражения операций в учете медико-санитарной части:

когда лекарственные средства и медицинские изделия поступили от поставщика до получения извещения (ф. 0504805) от учреждения-заказчика;

когда лекарственные средства и медицинские изделия поступили после получения извещения (ф. 0504805) от учреждения-заказчика.

Согласно п. 158 Инструкции № 157н учреждение-грузополучатель при получении материальных ценностей от поставщика до поступления от учреждения-заказчика извещения (ф. 0504805) и прилагаемых к нему документов принимает к учету материальные ценности с отражением их на забалансовом счете 22 «Материальные ценности, полученные по централизованному снабжению».

При поступлении от учреждения-заказчика извещения (ф. 0504805), в том числе его второго экземпляра, сформированного учреждением-грузополучателем, в бюджетном учете последнего отражаются корреспонденции счетов, предусмотренные п. 157 Инструкции № 162н, с одновременным выбытием принятых к учету материальных ценностей с забалансового счета 22.

При этом п. 375 Инструкции № 157н допускается возможность использования данного имущества до получения указанных документов при наличии разрешения уполномоченного органа исполнительной власти, главного распорядителя бюджетных средств.

31 августа 2020 года в медико-санитарную часть Минобороны поступили лекарственные препараты и перевязочные средства в рамках централизованного снабжения. Согласно документам поставщика сумма поставки – 175 000 руб. Груз от поставщика поступил в августе до момента получения извещения (ф. 0504805).

Извещение (ф. 0504805) от вышестоящей организации поступило 1 сентября 2020 года.

В учете учреждения-получателя были сделаны следующие бухгалтерские записи:

Август 2020 года

Поступили лекарственные средства и перевязочные средства от поставщика до момента получения извещения (ф. 0504805)

22 «Материальные ценности, полученные по централизованному снабжению»

Сентябрь 2020 года

На основании полученного извещения (ф. 0504805) лекарственные средства и перевязочные средства поставлены на балансовый учет и списаны с забалансового учета

22 «Материальные ценности, полученные по централизованному снабжению»

* По согласованию с главным распорядителем запись по данному счету производится на сумму, указанную в отгрузочных документах поставщика (п. 375 Инструкции № 157н).

Если же лекарственные средства и медицинские изделия поступили в медико-санитарную часть после получения извещения (ф. 0504805), в соответствии с нормами и требованиями бюджетного учета учреждению-грузополучателю следует отражать такие ценности на счете 107 00 «Нефинансовые активы в пути».

В соответствии с п. 157 Инструкции № 162н сумма материальных ценностей, отправленных поставщиком в адрес учреждения-грузополучателя согласно представленным им документам, но не поступивших к моменту получения учреждением-грузополучателем извещения (ф. 0504805), отражается по дебету соответствующих счетов аналитического учета счета 1 107 00 000 «Нефинансовые активы в пути».

В рамках централизованного снабжения военный госпиталь 31 августа 2020 года получил извещение (ф. 0504805) о направлении ему медицинских изделий на сумму 155 000 руб. от вышестоящей организации, уполномоченной на осуществление таких закупок. В учреждение отправленные медикаменты поступили 2 сентября 2020 года. Государственным контрактом предусмотрено, что организация-поставщик направляет материальные ценности учреждениям-грузополучателям напрямую, минуя склад учреждения-заказчика.

В учете учреждения-получателя были сделаны следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Август 2020 года

На основании полученного извещения (ф. 0504805) отражена сумма не поступивших в учреждение медицинских изделий

Источник