Определение стоимости индивидуально приготовленных лекарственных средств

Таксировка рецепта, т.е. определение стоимости выписанных лекарственных средств по розничным ценам. Таксировка проводится с левой стороны рецепта в специально выделенных для этого графах. При определении стоимости индивидуальных лекарственных средств учитывается стоимость:

входящих в него ингредиентов; работы по изготовлению; посуды; вспомогательных материалов;

Рецепты на бесплатный и льготный отпуск таксируются по полной стоимости, несмотря на то, что больной ничего не платит за препарат или оплачивает только 50% его стоимости.

После таксировки рецепт оплачивается больным и регистрируется провизором-технологом в рецептурном журнале. Регистрация ведется по мере поступления рецептов. Провизор-технолог записывает в этот журнал дату, номер, который присваивается рецепту в момент поступления, фамилию больного, вид лекарственной формы (мазь, раствор для внутреннего или наружного применения и т.д.), стоимость ЛС. В конце смены подсчитывается число рецептов и общая стоимость ЛС, а также отдельно по экстемпоральным и готовым ЛС.

В конце месяца указывается количество единиц изготовленных рецептов и сумма.

3. Формула материального баланса как инструмент планирования. Характеристика показателей составляющих формулу. Планирование поступления товаров.

· Формула материального баланса

Он + П = Р + В + Ок

Он – тов.запас на начало периода

П – поступление товара

В прочие выбвтия (списания)

Ок – остаток на конец периода

· Планирование поступления товаров

Основной целью планирования поступления товаров является обеспечение ритмичной поставки товаров в аптечные учреждения в необходимых объемах и ассортименте.

Одним из новых направлений в стратегии управления является применение эффективных логистических систем на различных уровнях деятельности фарморганизации. Предметом логистики в фармацевтической организации являются все процессы, связанные с изменением параметров размещения, сроков, перемещения, формы потоков на предприятиях, причастных к логистической цепи (фармпредприятие — дистрибьютор — аптека). Иными словами — как оперативно доставить товар по выявленному спросу.

Существуют определенные этапы управления закупок ЛС. Первоначально необходимо определиться с планом по товарообороту и поставкам ЛС. Главная задача, которую предстоит решить — какой ассортимент ЛС и в каком объеме стоит закупать аптеке. Следующий шаг -выбор поставщиков. И, наконец, планирование ассортимента.

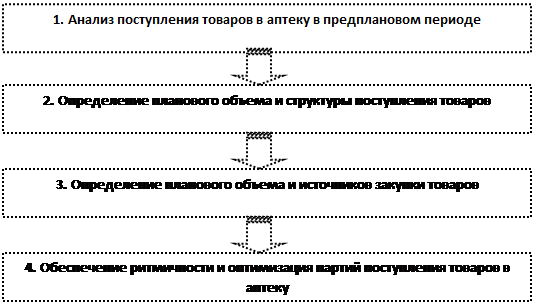

Процесс планирования поступления товаров осуществляется по следующим основным этапам:

1. Анализ поступления товаров в предплановом периоде

В процессе проведения анализа изучаются следующие основные вопросы:

а) динамика общего объема и структура поступления товаров. Динамический анализ поступления проводится в сопоставимых ценах. Устанавливают темпы изменения объема поступления товаров в предплановом периоде в целом по аптеке и в разрезе отдельных товарных групп;

б) обеспеченность товарооборота и товарных запасов необходимым объемом поступления товаров.

Снижение товарооборота при одновременном сокращении размеров товарных запасов свидетельствует, как правило, о недостаточности объемов поступления товаров в аптеку.

в) состав источников поступления товаров в аптеку.

В процессе проведения этого анализа устанавливается удельный вес различных поставщиков, аптечных складов, непосредственных производителей, торговых посредников и т.п. Кроме того, определяется удельный вес поставки товаров от местных и иногородних поставщиков.

г) соответствие объемов фактического поступления товаров объемам, предусмотренным заключенными договорами.

Для проведения такого анализа используется показатель «коэффициент поставки», который рассчитывается по формуле:

,

,

где Кп — коэффициент поставки товаров в аптечное учреждение;

Оф — фактическая сумма поступления товаров в аптечное учреждение;

Ок — сумма поступления товаров, предусмотренная заключенными договорами.

Коэффициент поставки рассчитывается по аптечным предприятиям в целом, в разрезе групп товаров, а также в разрезе отдельных поставщиков, с которыми были заключены договора. При значении коэффициента ниже единицы выясняются причины невыполнения договорных обязательств: отказ аптеки от части закупленных товаров, форс-мажорные обстоятельства, иные причины.

д) равномерность поступления товаров по отдельным периодам (месяцам, декадам, неделям). Такой анализ проводится в сопоставимых ценах в целом по аптеке и по отдельным группам товаров. Учитывается сезонность потребления многих медикаментов.

е) частота поставки товаров в аптечные учреждения. Этот показатель играет существенную роль в обеспечении устойчивости ассортимента товаров, формировании размера товарных запасов, объеме затрат по транспортированию и хранению товаров.

Результаты проведенного анализа используются в процессе всех последующих этапов планирования поступления товаров.

2. Определение планового объема структуры поступления товаров.

Основу проведения таких плановых расчетов составляют ранее обоснованные планы реализации товаров и формирование товарных запасов.

Плановые расчеты проводят по формуле материального баланса:

где П — плановый объем поступления товаров;

Р — плановый объем реализации товаров;

Зн — фактическая сумма товарных запасов на начало планового периода;

Зк — расчетная сумма товарных запасов на конец планируемого периода;

В — ожидаемое выбытие товаров в связи с естественной убылью и по прочим причинам.

3. Определение планового объема и источников закупки необходимых товаров.

Плановый объем закупки определяется на основе планового объема поступления товаров. При этом следует учесть, что объем поступления товаров рассчитывается чаще в розничных ценах, в то время как объем закупки товаров — в ценах их закупки (оптовых)- разница между этими показателями составляет сумму торгового наложения или валовый доход от реализации товаров.

С учетом этого плановый объем закупки товаров определяется по следующей формуле:

где ОЗ — объем закупки товаров ( в оптовых ценах );

П — плановый объем поступления товаров (в розничных ценах);

ВД — планируемая сумма валового дохода от реализации товаров (сумма торговых наценок).

Методы определения плановой суммы валового дохода от реализации рассматриваются в соответствующей лекции.

Размер торговой наценки регулируется как государством, так и аптекой.

Расчет планового объема закупки товаров осуществляется в разрезе, как отдельных товарных групп, так и в целом по аптеке.

В силу изменчивости конъюнктуры фармацевтического рынка, нестабильности хозяйственных связей с поставщиками и других причин обеспечить заранее весь объем закупки товаров на плановый период в большинстве случаев невозможно.

Поэтому на данной стадии планирования закупок определяются лишь основные источники поступления.

В составе источников закупки выделяют обычно непосредственных производителей товаров и торговых посредников (оптовые, торгово-посреднические и др. предприятия), а также местных и иногородних поставщиков.

4. Обеспечение ритмичности и оптимизация партий поступления товаров в аптечные учреждения.

Эта задача решается путем определения оптимального размера партий поступления товаров в аптеку.

Чем выше размер партии поставки, тем ниже относительный размер издержек обращения аптеки по размещению заказа, доставке товаров и их приемке (обозначим этот вид издержек обращения по организации товароснабжения аптеки как ИО1). Однако, высокий размер партии поставки определяет высокий средний размер товарных запасов — так, если получать товар один раз в два месяца, то средний размер его запаса составит 30 дней, а если один раз в месяц, то средний размер запаса составит 15 дней.

В последнем случае снизится размер издержек обращения по хранению товаров (обозначим как ИО2).

Расчет оптимального размера партии поставки, при котором минимизируются совокупные издержки обращения (т.е. ИО1 + ИО2 → min), осуществляется последующей формулой, известной как модель Уилсона:

ОРп =  ,

,

где ОРп — оптимальный размер партии поставки товаров;

ОЗ — плановый объем закупки товаров;

ИО1 — сумма издержек по размещению заказа, доставке товаров и их приемке в расчете на 1 поставляемую партию;

ИО2 — сумма издержек обращения по хранению единицы запасов товаров (обычно выражается определенной суммой или количеством товарных запасов).

Заключительной стадией планирования ТО, товарных запасов и поступления товаров является балансовая увязка всех запланированных показателей — объема реализации, запасов на начало и конец планового периода, объема поступления товаров. Балансовая увязка этих плановых показателей позволяет проверить их взаимосвязь по каждой группе товаров и по аптечному учреждению в целом.

Таким образом, в фармации используется комплексный подход к анализу товарных запасов, т.е. анализируются не только объёмы реализации, но и товарное обеспечение этого процесса.

Последнее изменение этой страницы: 2017-05-11; Просмотров: 887; Нарушение авторского права страницы

Источник

Определение розничной стоимости сложной лекарственной формы

Актуальным вопросом современной фармации является аптечное изготовление лекарственных форм (ЛФ). Анализ статистических данных показал, что за последнее десятилетие удельный вес производственных аптек в общем количестве аптек существенно сократился, в то же время доля больничных аптек, осуществляющих изготовление ЛФ, увеличилась. Аптечная служба переключилась в основном на розничные продажи, превратившись в торговые предприятия, основной целью которых является решение экономических проблем – получение необходимого размера прибыли и обеспечение рентабельности. Однако потребность в лекарственных препаратах (ЛП) внутриаптечного изготовления по-прежнему остается высокой.

Как показывает практика работы аптек, структура цен на экстемпоральные ЛФ аналогична структуре цен на любой произведённый товар и включает в себя себестоимость продукции, состоящую из прямых и косвенных затрат, прибыль (рентабельность), налоги (налог на добавленную стоимость, акцизы) [1].

Цель исследования. Изучение особенностей формирования цен на лекарственные препараты внутриаптечного изготовления.

Особенностью ценообразования на экстемпоральные ЛФ можно назвать включение в розничную цену тарифа за изготовление (Taxa Laborum), характеризующего прежде всего трудовые затраты.

По нашему мнению, из применяемых в настоящее время видов оценки себестоимости, при формировании цен используется полная себестоимость, которая представляет собой сумму производственной себестоимости и внепроизводственных расходов, исчисляемых на производственную площадь. Из используемых способов калькулирования затрат наиболее удобен котловой, при котором учитываются затраты на всё производство. Себестоимость определяется как частное от деления всей суммы затрат на производственную площадь и на объём произведённой продукции (количество единиц продукции).

При изготовлении ЛФ и формировании цен на них в аптечных организациях (АО) к прямым затратам относятся затраты, непосредственно связанные с изготовлением продукции. Косвенные затраты определяются по данным бухгалтерской отчётности за определённый период и представляют собой издержки обращения или затраты по основной деятельности организации. Перечень основных затратных статей аналогично прямым расходам закрепляется учётной политикой АО. В связи с этим нами были проанализированы основные затратные статьи в нескольких АО различной организационно-правовой формы и формы собственности г. Самары и Самарской области.

Как показали результаты анализа, затратные статьи в аптеках отличаются по формулировкам ввиду индивидуальной для каждого юридического лица учётной политики, но имеют сходство по сути.

В ходе исследований было установлено, что заработная плата и начисления на неё составляют в разных аптеках от 42 до 78 % в общей сумме затрат, арендные платежи – от 5 %.

В государственном учреждении это основные статьи затрат, помимо которых в частных аптеках существенная доля приходится на коммунальные платежи – от 7 % до 10 %.

Таким образом, основные статьи от общей суммы затрат в каждой аптеке составляют 81–96 %.

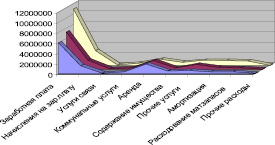

В ходе дальнейших исследований было признано целесообразным рассмотреть динамику общей суммы и отдельных статей затрат по годам (2009–2011 гг.) на примере аптек, обслуживающих население, и ЛПУ различного профиля, осуществляющих изготовление ЛФ по рецептам и требованиям. В качестве объекта исследования было выбрано ГУЗ «Аптека» с долей рецептуры в товарообороте 24 %.

Как показали результаты исследований, динамика затратных статей в 2009–2011 гг. совпадает, основные затратные статьи аналогичны указанным ранее (заработная плата, начисления на неё и аренда) (рисунок).

Динамика затратных статей производственной аптеки в 2009–2011 гг.

Сумма затрат по отношению к предыдущему периоду в 2010 году возросла в 1,2 раза, в 2011 – в 1,4 раза. Это объясняется как ростом затрат, в первую очередь основных, так и уровнем инфляции.

Несмотря на увеличение издержек и рецептуры, стоимость единицы продукции не изменялась. Так, в 2009 году рецептура составляла 126 240 рецептов, а средняя стоимость единицы ЛФ 11,08 руб. В 2010 и 2011 гг. рецептура составила 141 656 и 205 070 рецептов соответственно, а средняя стоимость осталась на прежнем уровне (11,08 руб.)

Основной причиной этого явилось сохранение конкурентных цен ввиду участия ГУЗ «Аптека» в тендерах на поставку экстемпоральных ЛС в ЛПУ с 2009 года. По нашему мнению, проведённый анализ динамики затрат позволяет считать ежегодный пересмотр тарифов оптимальным, принимая во внимание фактические временные затраты.

Как показывает практика работы аптек, наиболее приемлемыми являются методы, ориентированные на издержки, которые основаны на калькулировании затрат при изготовлении экстемпоральных ЛФ с последующим прибавлением к ним максимально возможной суммы прибыли.

В ходе работы нами был проанализирован метод оценки стоимости экстемпоральных ЛФ на основе издержек, исчисляемых на площадь рецептурно-производственного отдела.

Согласно данному методу структура цены экстемпоральных ЛФ включает основные ценовые элементы: себестоимость продукции (прямые и косвенные затраты), прибыль (рентабельность), налоги (налог на добавленную стоимость, акцизы).

Косвенные затраты непосредственно не связаны с изготовлением ЛФ (например, арендная плата, коммунальные платежи, расходы на оплату труда управленческого персонала и т.д.). При расчёте их доля добавляется в ЛФ:

где S – площадь аптеки. Далее из общей суммы затрат выделяются затраты рецептурно-производственного отдела, которые можно рассчитать по формуле:

где SРПО – площадь рецептурно-производственного отдела.

Сумма затрат рецептурно-производственного отдела на единицу изготовленной продукции рассчитывается по формуле:

∑ИО РПО / количество единиц ЛФ.

Количество единиц продукции включает изготовленные ЛФ по рецептам и требованиям; внутриаптечную заготовку и фасовку за период времени, соответствующий издержкам обращения.

Тарифы за изготовление ЛФ, внутриаптечной заготовки и фасовки определяются расчётным путём с использованием коэффициентов трудоёмкости и затрат рецептурно-производственного отдела на ЛФ.

Рекомендуемые нормативы времени и соответствующие коэффициенты трудоёмкости в зависимости от вида работ представлены в пособии для аптечных работников, утвержденном МЗ РФ 09.10.1997 «Нормативы времени на работы, выполняемые в аптеках (фармацевтических организациях), обслуживающих население» [4, 5]. Со времени издания в 1997 году Пособия по определению тарифов произошли значительные изменения на фармацевтическом рынке. По данным анализа рецептуры в аптеках Самарской области упрощён состав прописей до одно- и двухкомпонентных. Поэтому возникла необходимость пересмотра рекомендуемого перечня работ и временных затрат.

На основе проведенного анализа деятельности аптек рекомендуемый перечень работ был сокращен на 42 %; фактические затраты времени уменьшились по сравнению с рекомендуемыми по 28 % работам, увеличились – по 32 %, не изменились – по 40 %. Сравнительный анализ рекомендуемых и фактических коэффициентов трудоёмкости по отдельным видам работ приведён в таблице.

Сравнительный анализ рекомендуемых и фактических установленных коэффициентов трудоемкости

1. Затраты времени на работы по изготовлению ЛФ по индивидуальным прописям:

Изготовление стерильной ЛФ с числом ингредиентов до 3

Изготовление жидких ЛФ для внутреннего употребления и наружного применения с числом ингредиентов до 3

Изготовление массы порошков, с числом ингредиентов до 3 (без расфасовки)

Изготовление мазей с числом ингредиентов до 3

Добавление каждого последующего ингредиента свыше 3 при изготовлении всех видов ЛФ

2. Затраты времени на работы по изготовлению полуфабрикатов и внутриаптечных заготовок:

Изготовление водно-спиртовых растворов

Изготовление внутриаптечных заготовок, полуфабрикатов, концентратов объёмом больше 1 литра

Добавление каждого последующего ингредиента после 3

Примечание. Ктр* – коэффициент трудоемкости.

Выводы

Предложенная методика предусматривает включение в состав розничной цены на экстемпоральные ЛФ: стоимости субстанций, аптечной посуды и вспомогательного и укупорочного материала (прямые затраты); произведения сумм косвенных затрат на единицу продукции и тарифа по изготовлению и отпуску, а также фасовке; нормального размера прибыли (рентабельности), рассчитанного от стоимости ЛФ; установленного размера налоговой ставки по налогу.

Аптечные организации должны разрабатывать новые экономические подходы к ценообразованию на экстемпоральные ЛФ. Учитывая нестабильную экономическую обстановку, аптека обоснованно может применять метод оценки стоимости экстемпоральных ЛФ на основе издержек, исчисляемых на площадь рецептурно-производственного отдела.

Рецензенты:

Первушкин С.В., д.фарм.н., профессор, зав. кафедрой фармацевтической технологии, ГБОУ ВПО СамГМУ Минздрава России, г. Самара;

Ежков В.Н., д.фарм.н., доцент кафедры управления и экономики фармации, ГБОУ ВПО СамГМУ Минздрава России, г. Самара.

Работа поступила в редакцию 01.04.2014.

Источник