- Лекарственные средства

- Счетчик обращений граждан и организаций

- Лекарственные средства

- Мониторинг эффективности и безопасности лекарственных препаратов

- Коммерческий сегмент фармрынка 2021: перемены на игровом поле

- Падение продаж аптек и рост онлайн

- Обострение конкуренции среди производителей

- Кризис аптек-дискаунтеров

- Маркировка и контроль государства

- Второй не лишний

- Анализ рынка лекарственных препаратов в РФ

- Общий объем рынка: государственный и частный

- Расходы населения и государства на ЛП в амбулаторных условиях

- Государственные программы лекарственного обеспечения населения

- Основные программы

- Объем потребления лекарственных препаратов в стационарных условиях

- Структура продаж лекарственных препаратов (по АТС-группам, по рецепту и по принадлежности к ЖНВЛП) в разрезе различных секторов [14]

- Продажа лекарственных препаратов в аптечной сети [15]

- Государственные программы обеспечения населения лекарственных препаратов в амбулаторных условиях

- Госпитальный сектор

- Структура потребления дженериков и оригинальных лекарственных препаратов

- Структура потребления произведенных на территории РФ и импортируемых лекарственных препаратов

- Наличие нелегального рынка лекарственных препаратов

- Выводы

- Предложения

Лекарственные средства

Счетчик обращений граждан и организаций

Лекарственные средства

Мониторинг эффективности и безопасности лекарственных препаратов

В соответствии с п. 5.1.4.3. постановления Правительства Российской Федерации от 30.06.2004 № 323 «Об утверждении Положения о Федеральной службе по надзору в сфере здравоохранения» на Росздравнадзор возложены полномочия по федеральному государственному надзору в сфере обращения лекарственных средств посредством проведения фармаконадзора.

В соответствии с п. 3 ст. 64 Федерального закона от 12.04.2010 № 61-ФЗ «Об обращении лекарственных средств» субъекты обращения лекарственных средств в порядке, установленном уполномоченным федеральным органом исполнительной власти, обязаны сообщать в уполномоченный федеральный орган исполнительной власти о побочных действиях, нежелательных реакциях, серьезных нежелательных реакциях, непредвиденных нежелательных реакциях при применении лекарственных препаратов, об индивидуальной непереносимости, отсутствии эффективности лекарственных препаратов, а также об иных фактах и обстоятельствах, представляющих угрозу жизни или здоровью человека при применении лекарственных препаратов и выявленных на всех этапах обращения лекарственных препаратов в Российской Федерации и других государствах.

Кроме того, в соответствии с приказом Минздравсоцразвития России от 26.08.2010 № 757н «Об утверждении порядка осуществления мониторинга безопасности лекарственных препаратов для медицинского применения, регистрации побочных действий, серьезных нежелательных реакций, непредвиденных нежелательных реакций при применении лекарственных препаратов для медицинского применения», в рамках проведения мониторинга безопасности лекарственных средств Росздравнадзор проводит анализ периодических отчетов по безопасности лекарственных препаратов, поступающих от производителей и разработчиков лекарственных препаратов.

Источник

Коммерческий сегмент фармрынка 2021: перемены на игровом поле

В трудном 2020 году фармацевтическая индустрия, как и большинство других отраслей экономики, пережила ряд потрясений: введение обязательной маркировки лекарств, изменение в налогообложении аптек, ажиотажный спрос и дефицит лекарств.

Есть устоявшееся мнение, что пандемия стала дополнительным толчком для развития этой отрасли во всем мире. Однако для российской фармацевтики все не так однозначно. 2021 год, по прогнозам экспертов, будет для фармы не менее сложным: пандемия продолжается, экономическая ситуация пока далека от стабильной, в стадии обсуждения находится несколько важных законопроектов, от которых зависит будущее отрасли.

О том, к каким вызовам готовиться участникам этого рынка, как своевременно реагировать на них и превращать в точки роста, рассказывает глава евразийского бизнес-подразделения фармацевтической компании «Босналек» Валентина Бучнева.

Падение продаж аптек и рост онлайн

Фармацевтический бизнес всегда считался одним из самых стабильных и рентабельных, несмотря на свою технологичность и высокую затратность. Но события 2020 года не прошли для него бесследно. По данным экспертов, выручка российских аптечных сетей в первом квартале снизилась на 12%. Особенно заметным было падение в марте, когда выручка аптек упала до 118 млрд рублей. Для сравнения: в марте 2020-го, когда была объявлена пандемия коронавируса, аптечные сети продали лекарств на сумму почти 160 млрд рублей.

Такое серьезное падение связано, во-первых, с тем, что доходы россиян уменьшились, люди стали экономить на лекарствах.

Во-вторых, год назад, во время первой волны пандемии, многие сделали большие запасы лекарственных препаратов и сейчас используют именно их. Третьей причиной падения продаж эксперты называют активное развитие онлайн-торговли безрецептурными препаратами, толчок которому дала также пандемия. У аптек, продающих лекарства через интернет, выручка заметно увеличилась. У «Сбер Еаптеки» объем реализации подрос на 67%, у «Здравсити» – на 131%.

Фото: UfaBizPhoto/shutterstock

Обострение конкуренции среди производителей

Интересно наблюдать за тем, как меняется рейтинг компаний-производителей, лидирующих по объемам продаж на коммерческом рынке лекарств. Долгое время передовые позиции удерживал немецкий производитель Bayer. В январе 2021 года его впервые вытеснила с первого места российская компания «Отисифарм». Ее продажи по сравнению с январем 2020 года выросли на 42,7%, доля на рынке увеличилась на 1,2% и в январе составила 4,6%.

Однако уже в апреле 2021-го топ-10 выглядел иначе. Корпорация Bayer вернула себе лидерство, а «Отисифарм» переместилась на пятую строчку рейтинга. При этом объем реализации компании-лидера за месяц, с марта по апрель, сократился на 7,7%. Отрицательную динамику показали девять из десяти ведущих брендов фирмы.

На втором месте рейтинга оказался производитель Novartis. Его объемы реализации снизились на 8,8%. Такое же падение продемонстрировала и Stada, которая заняла третью позицию в десятке ведущих компаний – производителей лекарственных препаратов.

Впрочем, уже в мае несколько фармпроизводителей продемонстрировали высокие темпы роста по объему продаж в натуральном выражении. Среди зарубежных компаний самые хорошие показатели у балканских производителей Jadran (103% к маю 2020 года) и Bosnalijek (67%), а также у итальянской Recordati (65%).

Среди отечественных фармацевтических компаний лидирует «Белфарм» (372%). На втором месте – АО «Усолье-Сибирский химфармзавод» – (80%), на третьем – «Гротекс» (33%).

По мнению экспертов, в случае восстановления потребительской активности быстрее всего продажи будут расти у тех производителей, которые годами вкладывались в развитие своего бренда.

Фото: Ovchinnikova Irina/shutterstock

Кризис аптек-дискаунтеров

Еще одно явление, которое мы сейчас наблюдаем на аптечном рынке, – кризис ведущей экономической модели – аптек-дискаунтеров. В первую очередь он вызван отменой режима ЕНВД и, как следствие, серьезным увеличением налоговой нагрузки и расходов.

Модели ценообразования практически во всех аптеках пришли к единообразию, и значительной разницы в цене, которая мотивировала потребителя предпочесть дискаунтер , просто не стало.

Другой причиной кризиса модели аптек-дискаунтеров стало развитие сегмента e-commerce. Часто товары, которые предлагают интернет-агрегаторы лекарственных препаратов, стоят дешевле, при этом их ассортимент намного шире, чем у дискаунтеров.

В 2021 году формат дистанционной продажи лекарств продолжит развиваться. Разрешение на это недавно получила «Почта России». Аптечная витрина появится также на «AliExpress Россия». С декабря 2021 года онлайн-торговлей лекарствами займется компания X5 Retail Group.

Новые аптеки начнут открываться в отделениях «Сбербанка». Руководство банка обещает, что аптечные организации будут арендовать помещения на очень льготных условиях, благодаря чему они смогут предлагать товары по низким ценам. Это сделает их более доступными для потребителей.

Маркировка и контроль государства

Пандемия коронавируса не единственная причина непростой ситуации, которая наблюдается сегодня на российском фармацевтическом рынке. Проблем добавило требование обязательной маркировки всех выпускаемых лекарственных средств, которое вступило в силу с 1 июля 2020 года.

Изначально производители лекарств с позитивом восприняли появление системы мониторинга движения лекарственных препаратов (СМДЛП). Ожидалось, что она позволит контролировать движение препарата на каждом этапе, защитит покупателя от некачественной и контрафактной продукции и исключит многократные перепродажи товара. В итоге фарма может стать одним из самых «здоровых» и прозрачных сегментов российской экономики.

К сожалению, на первоначальном этапе реализации проекта появились проблемы. При регистрации движения товара в системе возникли технические сбои. Из-за этого аптеки не могли передать информацию в систему: она висела и выдавала ошибки. По этой причине в аптечных сетях образовался дефицит некоторых лекарственных препаратов, что в условиях второй волны пандемии коронавируса оказалось критично.

Ситуация стабилизировалась в ноябре 2020 года, когда было подписано постановление, упрощающее порядок работы с системой мониторинга движения лекарственных препаратов.

Однако, по мнению представителей отрасли, надежды на повышение прозрачности пока не оправдались: доступа к информации о движении товара у рынка пока нет.

Еще пример оперативного реагирования государства на возникшие трудности: в марте 2020 года в Россию разрешили ввозить несколько жизненно важных препаратов, которые не были у нас зарегистрированы. Государство взяло на себя контроль за ценами на лекарственные препараты и медицинские изделия, что в условиях чрезвычайной ситуации было оправданно.

Фото: Anton Veselov/shutterstock

Второй не лишний

Повышенное внимание государства к себе участники фармацевтической отрасли будут чувствовать и дальше. В стадии обсуждения находится несколько важных законопроектов, которые будут определять развитие фармы в ближайшие несколько лет.

Одна из таких инициатив касается регулирования работы аптечных сетей, которые значительно монополизируют рынок лекарственных препаратов.

Если закон примут, доля присутствия одной сети в каком-либо населенном пункте не сможет превышать 20% рынка. По идее, это поможет избежать историй, когда один участник активно присутствует в интересном с коммерческой точки зрения месте. Цель проекта – переключить внимание компаний на удаленные населенные пункты. Очевидно, что этот закон серьезно изменит рынок, особенно розничный. Какие при этом могут быть побочные эффекты, просчитать заранее трудно.

Кроме того, чтобы ослабить монопольное давление, депутаты Госдумы хотят ограничить размер бонусных выплат для аптек пятью процентами.

В то же время некоторые государственные инициативы вызывают в фармсообществе тревогу. Речь, в частности, идет о законопроекте «второй лишний». Его авторы предлагают ограничить доступ к госзакупкам стратегически значимых препаратов тем компаниям, которые не имеют в России собственного полного цикла производства. Цель проекта – обеспечить независимость от импортных поставок. Но, по мнению экспертов, ограничение конкуренции может привести к дефициту препаратов в аптеках.

На днях представители семи крупных фармацевтических ассоциаций и сообществ направили в Правительство РФ письмо с призывом отказаться от принятия этого закона. Реакция кабмина на это послание пока неизвестна.

В то же время очевидно: зависимость российской фармы от импорта на данный момент очень высокая. Из-за рубежа в Россию ввозится до 80% фармацевтического сырья. Острый дефицит лекарств, который мы наблюдали в аптеках минувшей осенью, произошел в том числе по этой причине.

Поэтому постепенно нам необходимо переходить от иностранных препаратов к собственным разработкам и создавать внутри страны предприятия по производству лекарств полного цикла. Это позволит контролировать стоимость препаратов, повысит конкурентоспособность российских фармацевтических компаний и на отечественном, и на зарубежном рынке.

Определенные позитивные сдвиги есть. В России за прошедшие пять лет количество собственного сырья для изготовления медикаментов увеличилось на 60%, а число площадок-производителей – на 80%. Объем произведенных в нашей стране качественных дженериков все время увеличивается и будет продолжать расти: несколько крупных отечественных компаний объявили о старте в этом году новых проектов.

Мы прекрасно понимаем, что говорить о независимости российского фармрынка преждевременно, что соперничать с лидерами отрасли он пока не может. Но положительная динамика развития есть, и это не может не радовать.

Источник

Анализ рынка лекарственных препаратов в РФ

Последние 3 десятилетия ознаменовались появлением новых лекарств и вакцин, которые спасают жизни и предотвращают прогрессирование хронических инвалидизирующих заболеваний. Это средства для лечения туберкулеза, пневмонии, СПИД/ВИЧ, болезней системы кровообращения, язвенной болезни желудка, диабета, злокачественных новообразований. Цель государственной лекарственной политики – своевременно обеспечить население доступными по цене и качественными лекарственными препаратами (ЛП). При этом фармацевтический рынок не является саморегулируемым, он требует от государственных органов власти в этой сфере постоянного вмешательства во все процессы лекарственного обращения – от разработки новых лекарств до их рационального потребления. Это происходит путем выработки и внедрения в практику правил, законов, подзаконных актов и мотивационных механизмов.

При формировании лекарственной политики регуляторы сталкиваются с непростыми задачами, первая из них – необходимость соблюдения оптимального баланса между интересами множества субъектов лекарственного обращения: разными группами пациентов и их объединениями, фармацевтическими компаниями (в том числе отечественными и зарубежными производителями), оптовыми и розничными дистрибьюторами (государственными и частными), врачами и их общественными объединениями. Вторая – финансовые ограничения: средства, направляемые на программу государственных гарантий (ПГГ) оказания бесплатной медицинской помощи, ограничены в любой стране. Это диктует необходимость рационирования или выработки приоритетов в лекарственном обеспечении (ЛО).

Предстоящий период с 2019 по 2024 г. для РФ особенный – Президент РФ В.В. Путин в Указе № 204 от 7 мая 2018 г. поставил общенациональную цель: увеличить ожидаемую продолжительность жизни (ОПЖ) с нынешних 72,7 до 78 лет к 2024 г. Это цель многофакторная и зависит почти в равной мере от уровня доходов населения, соблюдения здорового образа жизни, а также от расходов и эффективности деятельности системы здравоохранения. По опыту развитых стран известно, что значительный эффект в продлении ОПЖ был достигнут за счет внедрения системы всеобщего лекарственного обеспечения, которая позволила сделать современные лекарства доступными для всех граждан в амбулаторных условиях [1].

Следует отметить, что в РФ за последние годы благодаря государственной политике достигнуты определенные позитивные сдвиги в сфере лекарственного обращения, а именно: принятие основного Федерального закона «Об обращении лекарственных средств» (от 12.04.2010 № 61-ФЗ), развитие отечественной фармацевтической промышленности, осуществление жесткого контроля за ценами на лекарственные препараты из списка жизненно необходимых и важнейших лекарственных препаратов (ЖНВЛП), ускорение введения на рынок инновационных ЛП, поэтапное внедрение системы идентификации ЛП от производителя до конечного потребителя.

Вместе с тем сохраняются серьезные проблемы. Главные из них – недостаточное лекарственное обеспечение населения ЛП в амбулаторных условиях (сегодня за счет государства на ЛП в РФ тратится в 2,8 раза меньше, чем в «новых» странах ЕС, имеющих близкий уровень экономического развития [2]), различия в лекарственном обеспечении в различных субъектах РФ (связанные с отсутствием единых подходов в формировании перечней ЖНВЛП и ценовой политики), монополизация закупок ЛП в субъектах РФ (что приводит к снижению конкуренции), нерациональное назначение и использование ЛП, отсутствие единоначалия в формировании и реализации лекарственной политики. В этой связи Президент РФ на совещании по системе лекарственного обеспечения населения РФ, прошедшем в Санкт-Петербурге 16 ноября 2018 г., поставил задачу существенного повышения ее эффективности. Многие эксперты, в том числе рабочая группа при Государственном Совете РФ, которая подготовила проект доклада «О повышении эффективности системы лекарственного обеспечения в РФ», вносят важное предложение – внедрить систему всеобщего лекарственного обеспечения и повысить эффективность обращения лекарственных средств в РФ. Такие предложения требуют детального анализа сложившейся ситуации в сфере лекарственного обращения и обсуждения механизмов, которые обеспечат достижение поставленных целей.

Для этого ВШОУЗ подготовила анализ системы лекарственного обеспечения и предложения по формированию национальной лекарственной политики. Документ предназначен для обсуждения всеми заинтересованными сторонами. Обсуждение этого документа состоится на площадках фонда «Росконгресс», в том числе в стартовый день Российского инвестиционного форума на специальном форуме «Здоровое общество: на пути к цели 80+» 13 февраля 2019 г. Читателям данного номера журнала представляется на обсуждение первая часть документа – «Анализ рынка лекарственных препаратов в РФ».

Общий объем рынка: государственный и частный

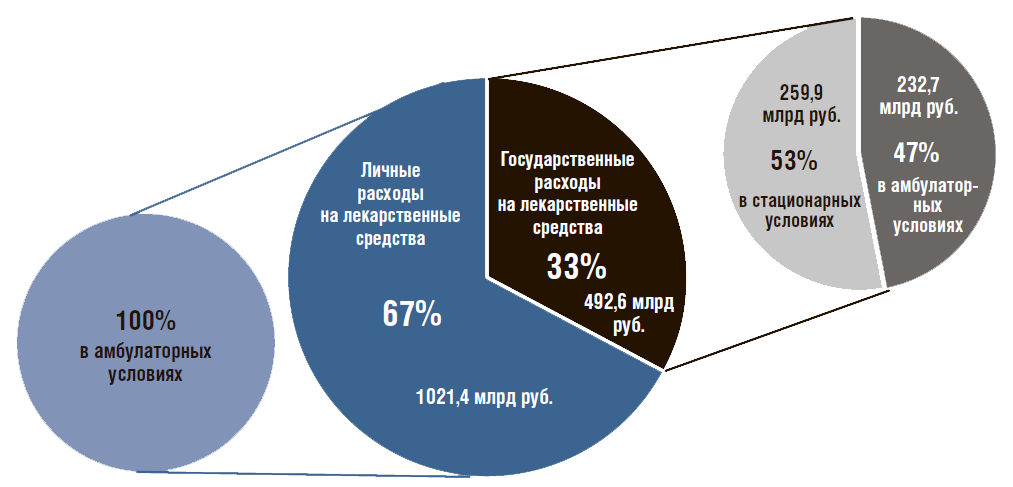

В РФ в 2017 г. всего было потреблено ЛП и изделий медицинского назначения недлительного применения для индивидуального пользования (далее – ИМН) на сумму 1 514 млрд руб. в ценах конечных потребителей (розничные цены). В упаковках это составило 6273 млн. Расходы на ЛП обычно классифицируются в зависимости от источника финансирования – население или государство и от условий потребления – амбулаторные или стационарные. В амбулаторных условиях расходы на лекарства могут оплачиваться населением или государством по специальным программам. В стационарных условиях расходы на ЛП входят в структуру тарифа [3] по оплате медицинской помощи и в РФ покрываются государством за счет средств обязательного медицинского страхования (ОМС) или бюджетов всех уровней. Для справки: международная методика учета расходов на ЛП включает изделия медицинского назначения (ИМН) недлительного применения для индивидуального пользования.

В стационарных условиях ведется учет только по ЛП, без ИМН. Далее все расчеты по расходам на ЛП в амбулаторных условиях сделаны с учетом ИМН. В амбулаторных условиях расходы населения и государства только на ЛП (без учета ИМН), по данным Росстата, в 2017 г. составили 1027,2 млрд руб.(с учетом ИМН – 1254,1 млрд руб.). Расходы на ЛП в амбулаторных и стационарных условиях составили: для населения – 67% (1021,4 млрд руб.) [4], государственные – 33% (492,6 млрд руб.) [5] (рис. 1). Для справки: значение расходов населения на ЛП в амбулаторных условиях рассчитаны как разница между показателем общих расходов, представляемых Росстатом (1254,1 млрд руб.), и расходов на все государственные программы, реализуемые в амбулаторных условиях (232,7 млрд руб.). Расходы государства на ЛП в амбулаторных условиях примерно равны таковым в стационарных условиях – 47% (232,7 млрд руб.) и 53% (259,9 млрд руб.) [6] соответственно.

Таким образом, в амбулаторных и стационарных условиях население РФ несет в 2 раза большие расходы на ЛП, чем государство.

Рисунок 1. Объем рынка лекарственных препаратов в амбулаторных и стационарных условиях в России в 2017 г.

Расходы населения и государства на ЛП в амбулаторных условиях

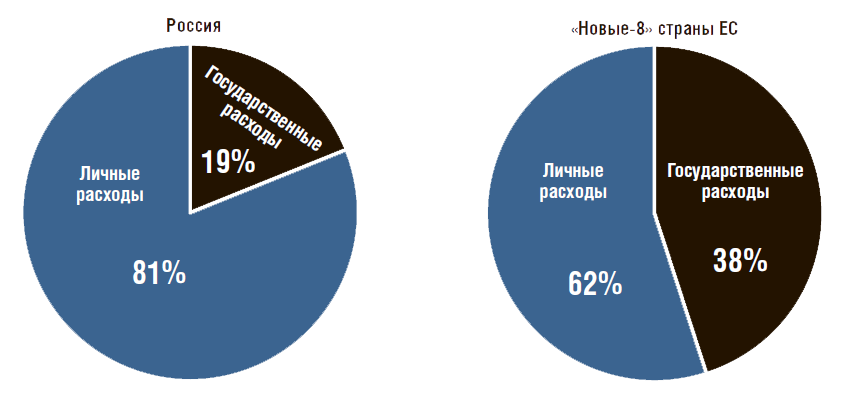

Структура расходов на ЛП в амбулаторных условиях. В 2017 г. расходы населения и государства на ЛП и ИМН в амбулаторных условиях составили 1254,1 млрд руб., из них для населения – 81% (1021,4 млрд руб.), государства – 19% (232,7 млрд руб. с учетом ведомственных закупок). В «новых-8» странах ЕС, имеющих близкий с РФ уровень экономического разви- тия (оценено по ВВП на душу населения)7, доля государственных расходов на ЛП в амбулаторных условиях в 2 раза выше и составляет 38% (рис. 2). Таким образом, население РФ в амбулаторных условиях тратит на ЛП в 4 с лишним раза больше, чем государство, в «новых» странах ЕС расходы населения только в 2 раза больше.

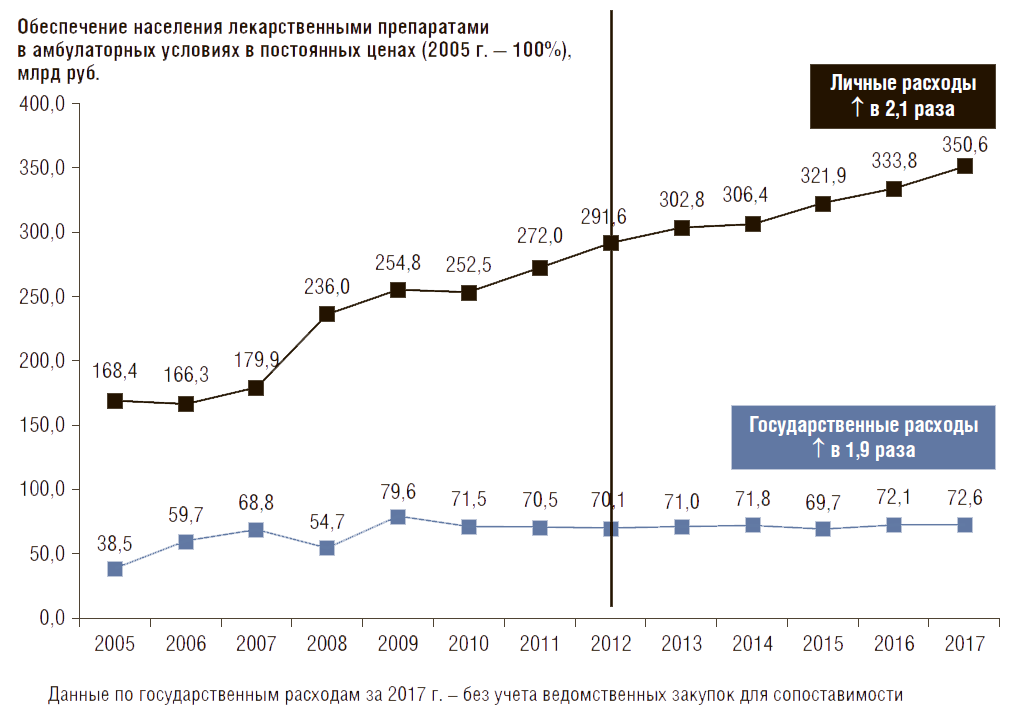

Динамика расходов на ЛП в амбулаторных условиях [8]. С 2005 по 2017 г. (с момента начала реализации программы дополнительного лекарственного обеспечения, в настоящее время – обеспечения необходимыми лекарственными средствами – ОНЛС) расходы на ЛП в амбулаторных условиях в текущих ценах значительно выросли: за счет государства – в 5,6 раза, за счет личных средств граждан – в 6,2 раза (рис. 3). В постоянных ценах (2005 г. – 100%) за счет государства они выросли в 1,9 раза, за счет личных средств граждан – в 2,1 раза (рис. 4). Все расчеты в динамике не учитывают расходы по ведомственным программам из-за отсутствия данных.

Рисунок 2. Структура расходов на лекарственные препараты и изделия медицинского назначения в амбулаторных условиях в России и «новых-8» странах ЕСБ

Рисунок 3. Динамика расходов на лекарственные препараты в амбулаторных условиях в текущих ценах

За последние 5 лет – с 2012 по 2017 г. государственные и личные расходы на ЛП в амбулаторных условиях в текущих ценах также выросли: государственные расходы – в 1,6 раза (с 138,2 до 215,2 млрд руб.), личные – в 1,8 раза (с 575,1 до 1038,9 млрд руб.). В постоянных ценах (2012 г. – 100%) государственные расходы выросли только на 9%, а личные – на 20%. При этом среднедушевые денежные доходы российских семей за этот период снизились на 9% в постоянных ценах 2012 г. (с 23,2 до 21,0 тыс. руб.).

Из рис. 4 также видно, что темп роста государственных расходов в постоянных ценах за последние 5 лет замедлился. В 2005–2011 гг. они росли в среднем с темпом 8,9% в год, а в 2012–2017 гг. только 0,7% в год. Таким образом, в последние 5 лет ежегодный темп роста расходов на ЛП за счет средств государства по сравнению с предыдущими годами снизился почти в 13 раз. При этом темп роста расходов населения за последние пять лет снизился только в 2 раза (с 8,2% в 2005–2011 гг. до 3,8% в 2012–2017 гг.). Все это говорит о том, что за последние 5 лет снижение темпов роста государственных расходов на ЛП на фоне падения реальных денежных доходов российских семей л егло дополнительным бременем на россий- ских граждан.

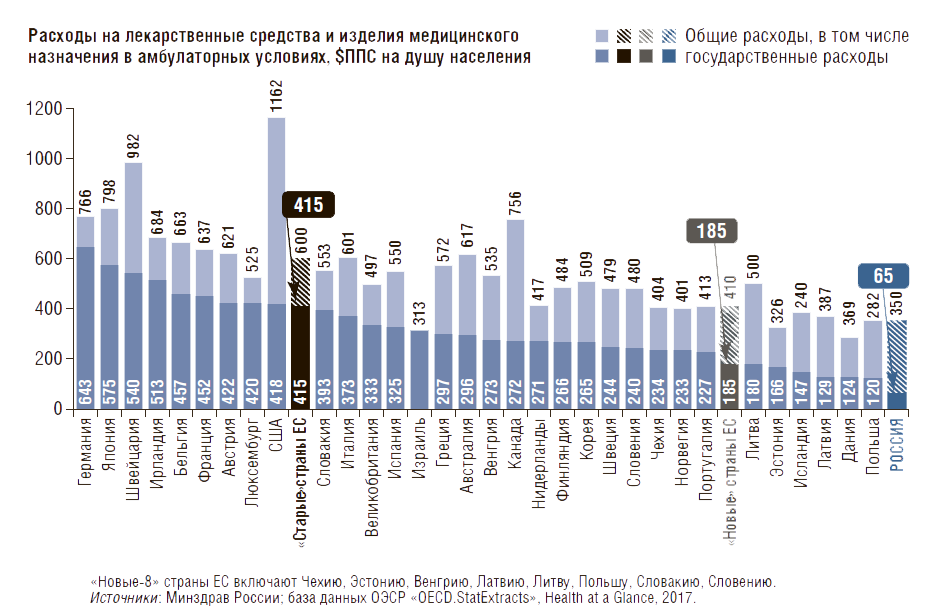

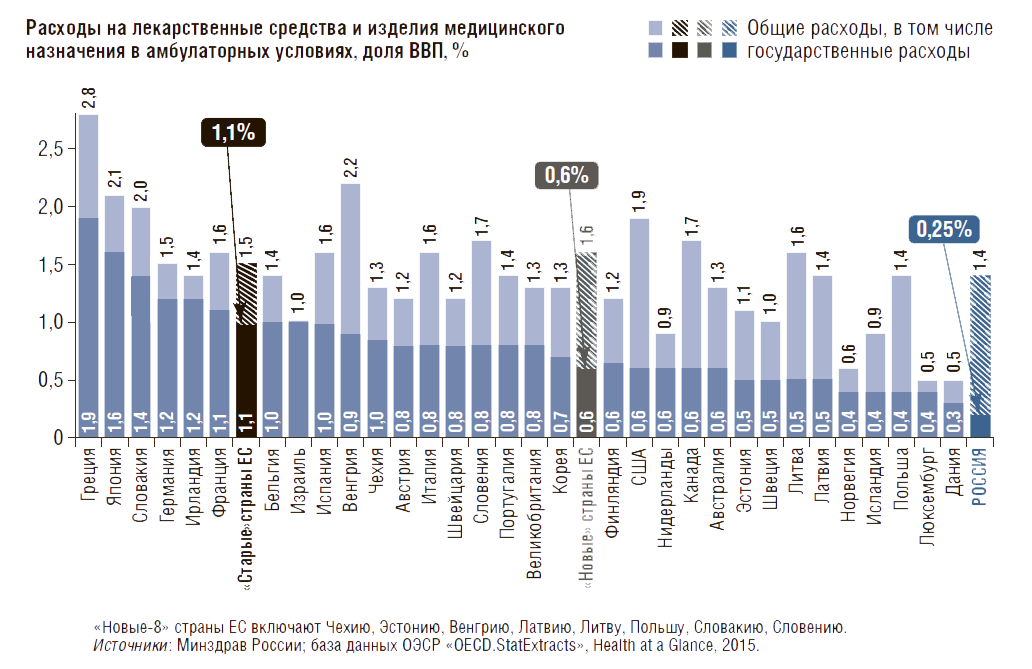

Сравнение расходов на ЛП в РФ и странах ЕС в амбулаторных условиях. В 2017 г. государственные и личные расходы на ЛП и ИМН в амбулаторных условиях в долларах, оцененных по паритету покупательной способности (ППС, 1 $ППС = 24,55 руб.) [9] в РФ составили 350 $ППС на душу населения в год. Это на 15% меньше, чем в «новых-8» странах ЕС (410 $ППС), и в 1,7 раза меньше, чем в «старых» странах ЕС (600 $ППС) (рис. 5).

Рисунок 4. Динамика расходов на лекарственные препараты в амбулаторных условиях в постоянных ценах

Рисунок 5. Подушевые расходы на ЛП и ИМН в амбулаторных условиях, в том числе оплачиваемые из государственных источников, в РФ (2017) и в странах ОЭСР (2016)

Государственные расходы по этой статье в РФ составили 65 $ППС на душу населения в год, что в 2,8 раза меньше, чем в «новых-8» странах ЕС (185 $ППС), и в 6,4 раза меньше, чем в «старых» странах ЕС (415 $ППС), (см. рис. 5) [10]. В долее ВВП государственные расходы на ЛП и ИМН в амбулаторных условиях в РФ составили 0,25%, что в 2,4 раза меньше, чем в «новых-8» странах ЕС (0,6%), и в 4,4 раза меньше, чем в «старых» странах ЕС (1,1%) (рис. 6). Таким образом, в амбулаторных условиях расходы государства на ЛП на душу населения в $ППС в РФ почти в 3 раза ниже, чем в «новых» странах ЕС, близких к РФ по уровню экономического развития.

Рисунок 6. Расходы на ЛП и ИМН в амбулаторных условиях в доле ВВП, в том числе оплачиваемые из государственных источников, в РФ (2017) и в странах ОЭСР (2016)

Государственные программы лекарственного обеспечения населения

Все государственные программы лекарственного обеспечения в РФ реализуются на амбулаторном уровне. Расходы на ЛП компенсируются населению в зависимости от наличия у гражданина социальной льготы или определенного заболевания, требующего дорогостоящего и/или длительного лечения, а также по принадлежности к определенной профессии (например, военнослужащие обеспечиваются ЛП из ведомственного бюджета).

Основные программы

1. Региональные программы

2. Программа обеспечения населения лекарственными средствами (ОНЛС).

3. Программа «7 высокозатратных нозологий» (далее «7 ВЗН»).

4. Программа для лиц, страдающих жизнеугрожающими и хронически прогрессирующими редкими (орфанными) заболеваниями.

5. Программа для лиц, инфицированных ВИЧ, гепатитом В и С.

6. Национальный календарь профилактических прививок.

7. Ведомственные закупки ЛП.

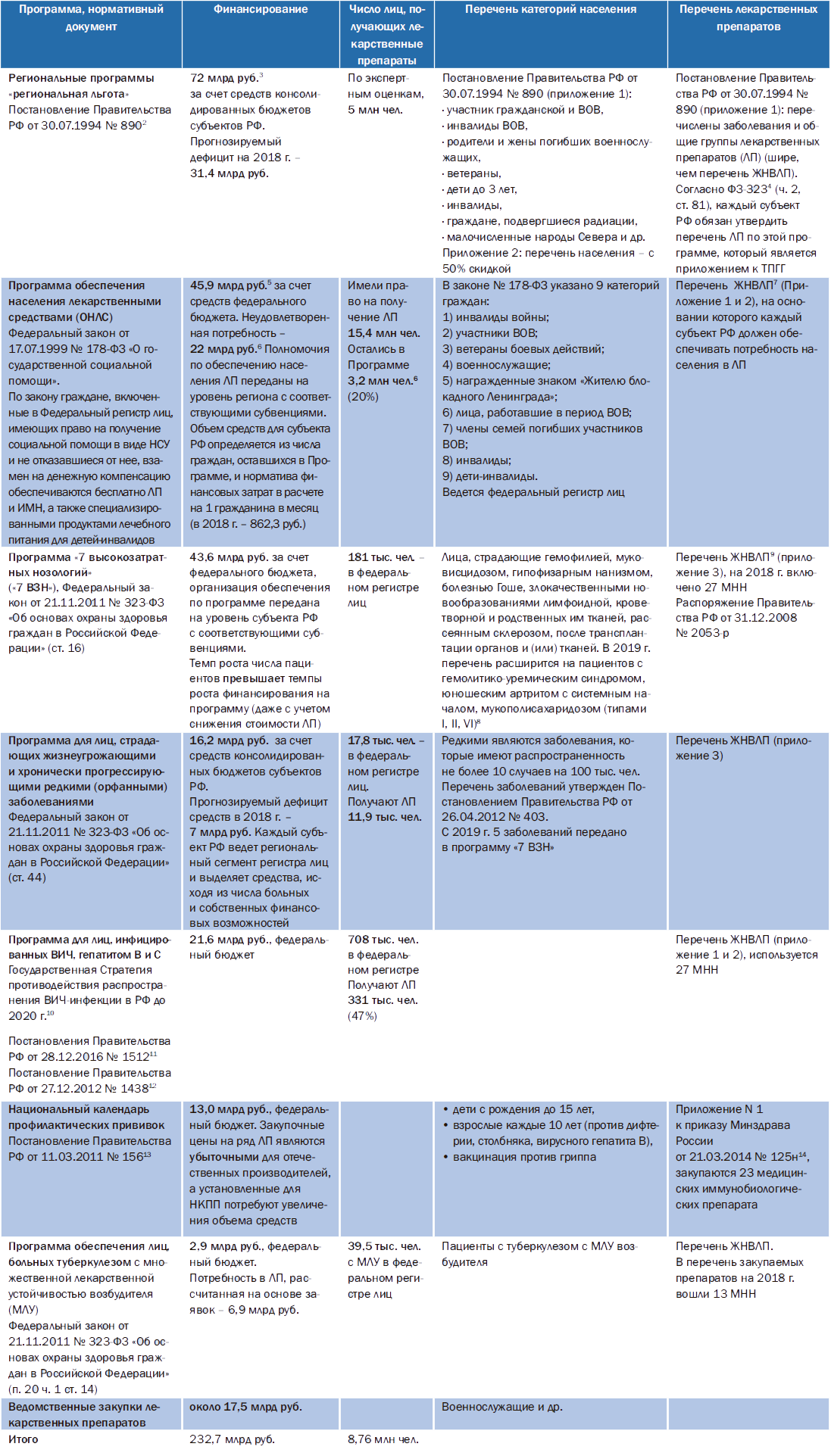

В табл. 1 представлены основные характеристики данных программ. Из табл. 1 следует, что:

- по каждой из программ имеется дефицит финансирования, составляющий не менее 50% существующего объема финансирования;

- доступ к ЛП имеют только ограниченное число граждан РФ;

- в региональной программе действует отдельный перечень ЛП, не совпадающий с перечнем ЖНВЛП, а объем финансирования этих программ зависит от бюджетной обеспеченности субъекта РФ;

- по программе ОНЛС регионы ограничены объемами средств, предусмотренных на программу, в зависимости от числа льготополучателей, оставшихся в ней.

По данным табл. 1 можно рассчитать, что в 2017 г. по государственным программам за счет федеральных источников финансирования было покрыто 54% расходов (127 млрд руб.) на лекарственное обеспечение, за счет средств регионов – 38% (88,2 млрд руб., включая орфанные заболевания), оставшиеся 8% приходятся на ведомственные расходы (17,5 млрд руб.).

Таблица 1. Основные характеристики государственных программ лекарственного обеспечения населения в амбулаторных условиях 1

1 Доклад Госсовета РФ «Повышение эффективности системы лекарственного обеспечения в РФ»; Итоговый отчет DSM Group «Фармацевтический рынок России» за 2017 г.; Итоговый отчет и презентация Минздрава России за 2017 г. (коллегия).

2 «О государственной поддержке развития медицинской промышленности и улучшении обеспечения населения и учреждений здравоохранения лекарственными средствами и изделиями медицинского назначения».

3 Итоговый отчет DSM Group «Фармацевтический рынок России» за 2017 г.

4 Федеральный закон от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации».

5 Со всеми дополнительными бюджетными ассигнованиями.

6 Доклад Госсовета РФ «Повышение эффективности системы лекарственного обеспечения в РФ», с. 25.

7 На 2018 г. действует Распоряжение Правительства РФ от 23.10.2017 № 2323-р «Об утверждении перечня жизненно необходимых и важнейших лекарственных препаратов на 2018 год, а также перечней лекарственных препаратов для медицинского применения и минимального ассортимента лекарcтвенных препаратов, необходимых для оказания медицинской помощи» (приложение 1, 2).

8 С 1 января 2019 г. согласно поправкам в ФЗ-323, внесенным Федеральным закон от 03.08.2018 № 299-ФЗ.

9 На 2018 г. действует Распоряжение Правительства РФ от 23.10.2017 № 2323-р «Об утверждении перечня жизненно необходимых и важнейших лекарственных препаратов на 2018 год, а также перечней лекарственных препаратов для медицинского применения и минимального ассортимента лекарственных препаратов, необходимых для оказания медицинской помощи» (приложение 1, 2).

10 Утверждена Распоряжением Правительства РФ от 20.10.2016 № 2203-р.

11 «Об утверждении Положения об организации обеспечения лиц, инфицированных вирусом иммунодефицита человека, в том числе в сочетании с вирусами гепатитов B и C, антивирусными лекарственными препаратами для медицинского применения, и Положения об организации обеспечения лиц, больных туберкулезом с множественной лекарственной устойчивостью возбудителя, антибактериальными и противотуберкулезными лекарственными препаратами для медицинского применения».

12 «О финансовом обеспечении закупок диагностических средств и антивирусных препаратов для профилактики, выявления, мониторинга лечения и лечения лиц, инфицированных вирусами иммунодефицита человека и гепатитов В и С, а также о реализации мероприятий по профилактике ВИЧ-инфекции и гепатитов В и С».

13 «Об использовании бюджетных ассигнований федерального бюджета, предоставленных на закупку иммунобиологических лекарственных препаратов для иммунопрофилактики в рамках национального календаря профилактических прививок, для передачи федеральным учреждениям, оказывающим медицинскую помощь, подведомственным Министерству здравоохранения Российской Федерации и Федеральному медико-биологическому агентству (ФМБА), а также в собственность субъектов Российской Федерации с последующей их передачей при необходимости в собственность муниципальных образований».

14 «Об утверждении национального календаря профилактических прививок и календаря профилактических прививок по эпидемическим показаниям».

Таким образом, в РФ расходы на орфанные заболевания в 1,5 раза выше, чем в «новых» странах ЕС, и приближаются к показателям «старых» стран ЕС. Доля затрат на лечение орфанных заболеваний от общих расходов в РФ также выше, чем в странах ЕС, соответственно 5 и 3–4%. Это говорит о том, что в системе государственных закупок ЛП сложились неоптимальные балансы затрат по различным программам и в дальнейшем потребуется увеличение затрат по другим программам, кроме лечения редких заболеваний, например на обеспечение всех детей и подростков от 0 до 17 лет бесплатными лекарствами.

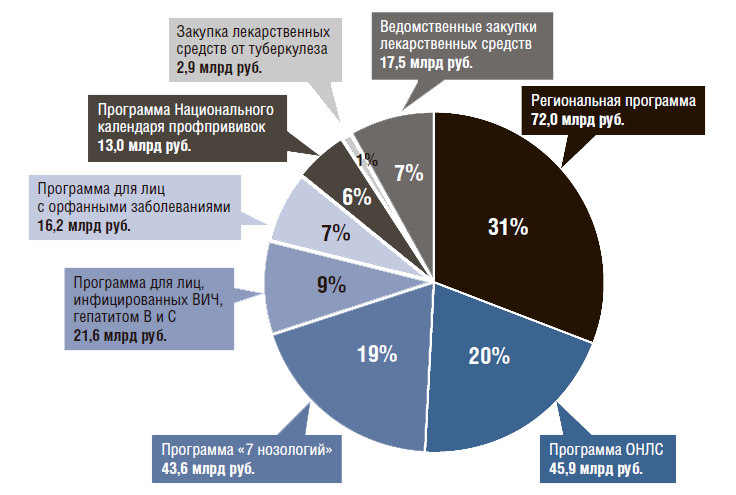

Рисунок 7. Структура государственных программ обеспечения лекарственными препаратами в амбулаторных условиях по объему финансирования в 2017 г.

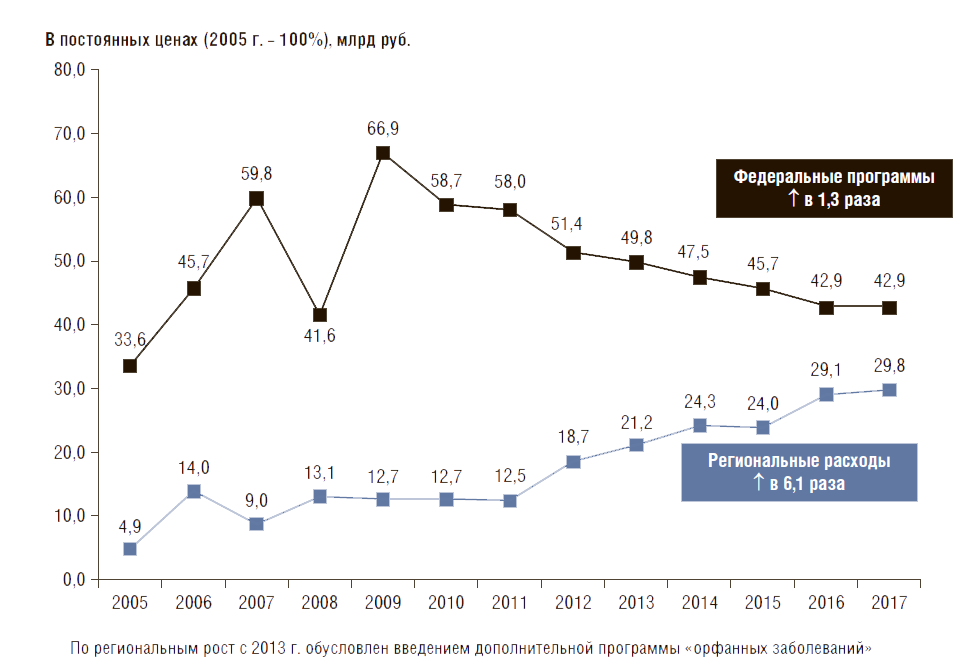

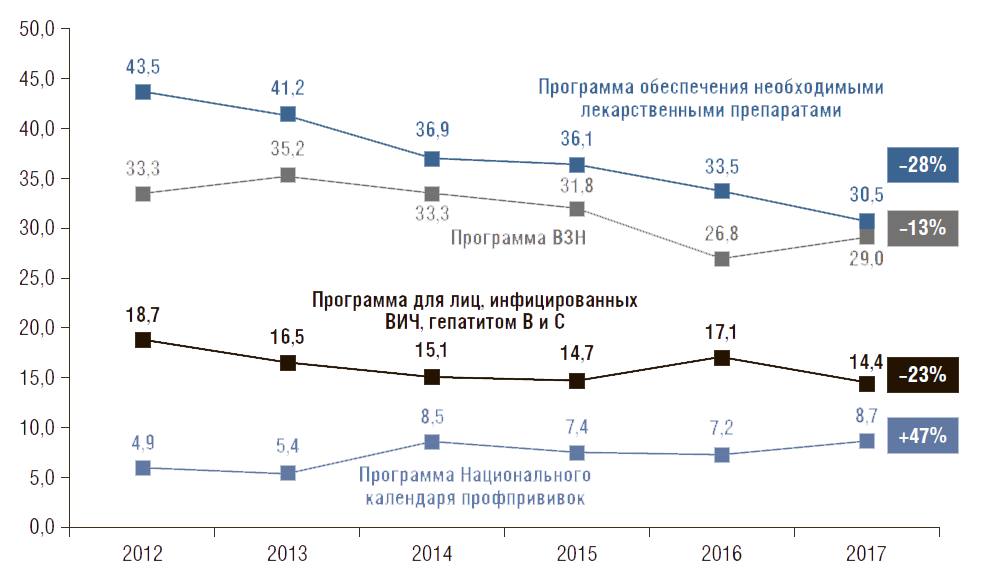

Динамика расходов на ЛП по государственным программам в амбулаторных условиях. Расходы на ЛП по госпрограммам с 2005 по 2017 г. в постоянных ценах (2005 г. – 100%) за счет федерального бюджета выросли на 28%, а из регионального бюджета – в 6,1 раза (с учетом дополнительных расходов на орфанные заболевания с 2013 г.) (рис. 9). Все расчеты в динамике не учитывают расходы по ведомственным программам из-за отсутствия данных. За последние 5 лет (с 2012 по 2017 г.) государственные расходы в постоянных ценах (2012 г. – 100%) за счет средств федерального бюджета снизились на 17%, а за счет средств регионов возросли в 1,6 раза (с учетом затрат на лечение орфанных заболеваний). При этом затраты федерального бюджета снизились почти по всем программам: по программе ОНЛС – на 28%, по программе «7 нозологий» – на 13%, по программе ВИЧ – на 23%. Лишь по программе профилактических прививок расходы выросли на 47% (рис. 10).

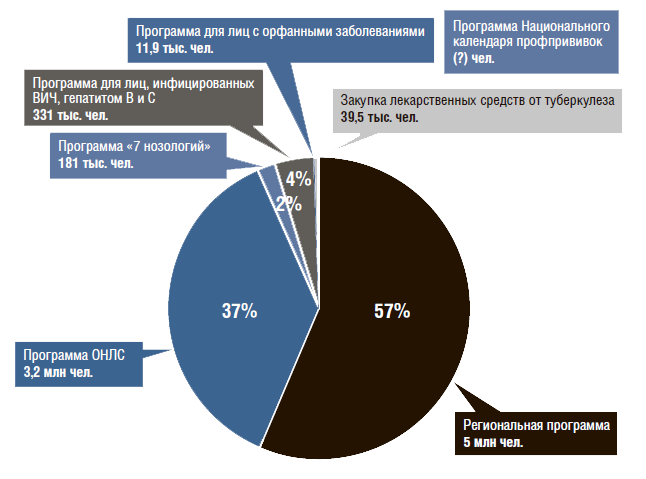

Рисунок 8. Структура государственных программ обеспечения ЛП в амбулаторных условиях по численности обеспеченного населения в 2017 г.

Рисунок 9. Динамика государственных расходов на лекарственные препараты в амбулаторных условиях по федеральным и региональным программам в постоянных ценах 2005 г.

Рисунок 10. Динамика государственных расходов по федеральным программам обеспечения населения лекарственными препаратами в постоянных ценах 2012 г.

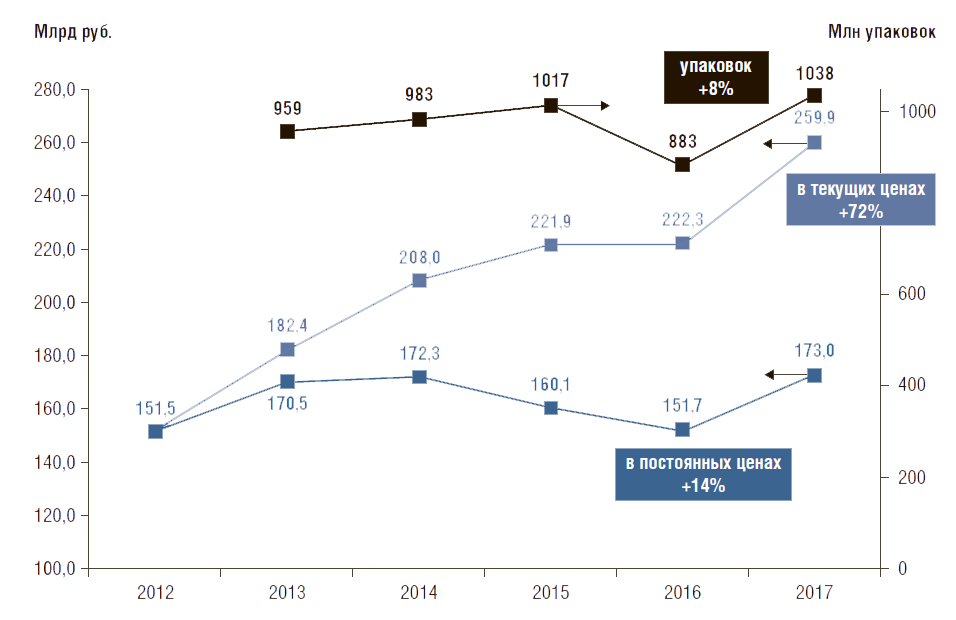

Рисунок 11. Динамика государственных расходов на лекарственные препараты в стационарных условиях в текущих и постоянных ценах (2012 г. – 100%), млрд руб. и млн упаковок

Объем потребления лекарственных препаратов в стационарных условиях

Объем продаж ЛП медицинским организациям в РФ в 2017 г. составил 259,9 млрд руб., или 1038 млн упаковок [13]. Динамика продаж с 2012 по 2017 г. в финансовом выражении со- ставила 72% в текущих ценах, 14% – в постоянных ценах (2012 г. – 100%). В упаковках объем продаж за этот период вырос на 8% (с 2013 г.) (рис. 11). Это говорит о том, что в стационарных условиях цены на ЛП в расчете на упаковку увеличились на 6%.

Структура продаж лекарственных препаратов (по АТС-группам, по рецепту и по принадлежности к ЖНВЛП) в разрезе различных секторов [14]

Продажа лекарственных препаратов в аптечной сети [15]

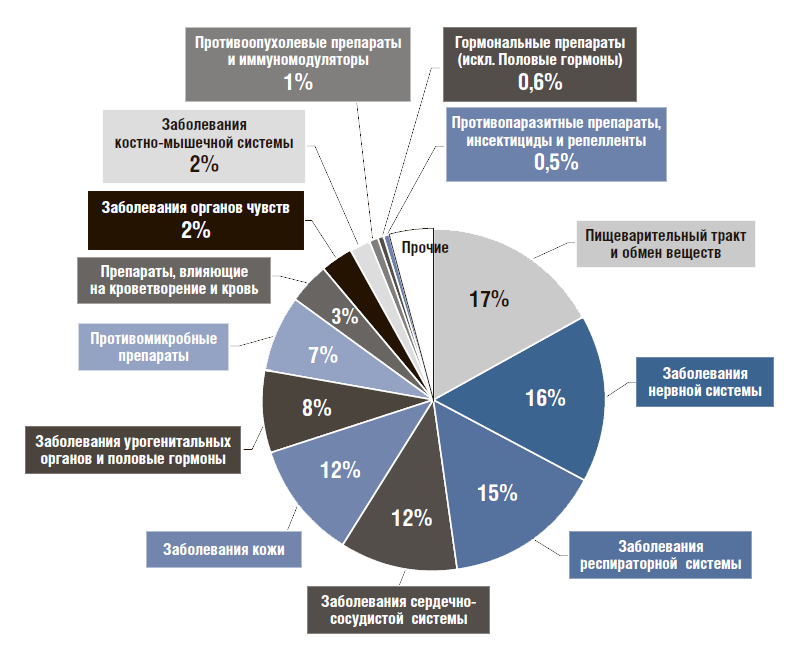

По АТС-группам [16] в структуре продаж через розничную сеть большую долю занимают ЛП для лечения болезней пищеварительного тракта и обмена веществ (17%), затем ЛП для лечения нервной (16%), респираторной (15%), сердечно-сосудистой системы (12%) и заболевания кожи (12%) (рис. 12).

Самые продаваемые торговые наименования ЛП населению через аптеки в порядке убывания в стоимостном выражении: «Нурофен» (0,8%), «Кагоцел» и «Детралекс» (по 0,7%), «Конкор», «Кардиомагнил», «Эссенциале», «Ингавирин», «Актовегин», «Мирамистин» и «Мексидол» (по 0,6%). В натуральном выражении (упаковки) на первых местах по доле продаж «традиционные» дешевые препараты – бактерицидный пластырь, «Цитрамон» и уголь активированный.

Рецептурные ЛП в стоимостном выражении составили равные доли с безрецептурными препаратами – по 50%, а в натуральном выражении (упаковки) – 32% и 68% соответственно.

ЛП из перечня ЖНВЛП (ЛП, цены на которые регулируются государством) в стоимостном выражении в розничных продажах составили почти 35% (331 млрд руб.) от всех продаж через аптечную сеть, в упаковках – 42% (2,1 млрд упак.). Из них самые продаваемые ЛП по МНН с указанием в скобках самого продаваемого торгового наименования следующие: ксилометазолин («Тизин»), ибупрофен («Нурофен»), панкреатин («Креон»), бисопролол («Конкор»), этилметилгидро-ксипиридина сукцинат («Мексидол»), имидазолилэтанамид пентандиовой кислоты («Ингавирин»), амоксициллин + клавулановая кислота («Амоксиклав»), аторвастатин («Аторис»), омепразол («Омез») и лозартан («Лориста»).

Рисунок 12. Структура продаж лекарственных препаратов розничного рынка по АТС-группам в 2017г.

Государственные программы обеспечения населения лекарственных препаратов в амбулаторных условиях

Объем продаж ЛП по всем государственным программам в стоимостном выражении составил 232,7 млрд руб. (с учетом ведомственных закупок), в упаковках – 80 млн (включают только программы ОНЛС и ВЗН). В государственных программах все ЛП должны выписываться врачом строго по рецепту. По АТС-группам 3 из них (противоопухолевые; влияющие на кроветворение и кровь; препараты для лечения пищеварительного тракта и обмена веществ) занимают 82% рынка в стоимостном выражении (рис. 13). Самые продаваемые торговые наименования ЛП в стоимостном выражении: первый – «Ревлимид» (8%) производства компании Celgene, второе – «Ацеллбия» (4,4%) производства «Биокад», третье – «Аксоглатиран ФС» (2,6%) производства «Натива», а также «Адвейт», «Коагил», «Генфаксон», «Октофактор», «Борамилан», «Ребиф», «Октанат» (по 2–3% в среднем).

Рисунок 13. Структура продаж лекарственных препаратов по государственным программам по АТС- группам в 2017 г.

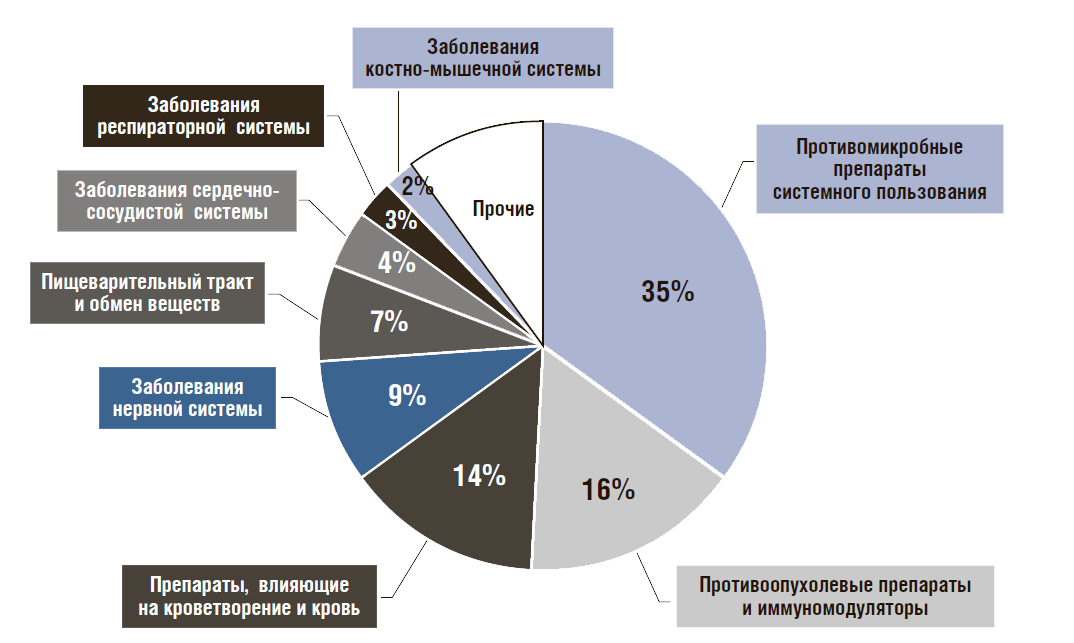

Госпитальный сектор

Объем продаж ЛП в госпитальном секторе в стоимостном выражении составил 259,9 млрд руб., в упаковках – 1038 млн. По АТС-группам большую долю в объемах закупок в стоимостном выражении составили противомикробные пре- параты системного действия (35%), противоопухолевые препараты и иммуномодуляторы (16%), препараты, влияющие на кроветворение и кровь (14%) (рис. 14). Самые покупаемые медицинскими организациями ЛП по торговым наименованиям в 2017 г. оказались (перечислено в порядке убывания по стоимостному объему): «Превенар», «Натрия хлорид», «Калерта», «Совигрипп» (по 2–3%), «Исентресс», «Интеленс», «Реатаз», «Куросурф», «Ультравист» и «Севоран» (по 1%). Необходимо провести анализ потребления ЛП с точки зрения их эффектности как приобретаемым населением самостоятельно, так и по государственным программам. По итогам анализа принять корректирующие меры.

Рисунок 14. Структура закупок лекарственных препаратов в стационарных условиях по АТС-группам в 2017 г.

Структура потребления дженериков и оригинальных лекарственных препаратов

Воспроизведенный (ранее – дженериковый) ЛП – это химический и фармацевтический аналог оригинального препарата (продукта), который произведен другим(-ими) производителем (-ями) после окончания срока действия патента на эксклюзивный сбыт этого ЛП. Большинство дженериковых препаратов выпускается на рынок под названиями, составленными из непатентованного наименования субстанции (МНН) + название или торговый знак производителя.

Референтный (ранее – оригинальный) ЛП – препарат, впервые зарегистрированный на рынке его производителем (разработчиком). Эксклюзивный сбыт оригинального ЛП защищается патентом на определенный срок. Оригинальный ЛП, как правило, имеет торговое наименование (марку), присваиваемое производителем. Товарная марка ЛП (бренд) – эксклюзивное торговое наименование препарата. Для обеспечения эксклюзивности оно должно быть зарегистрировано в агентстве по охране интеллектуальной собственности (как разновидность авторского права).

Инновационный ЛП – это новый оригинальный ЛП, который не имеет аналогов в терапевтической практике по клинической эффективности и медико-социальным эффектам. Доля потребления воспроизведенных ЛП (дженериков) в РФ самая высокая среди раз- витых стран. В стоимостном выражении она со- ставила 64%, что в 2,5 раза выше, чем в странах ЕС в среднем (у них – 26%) и в упаковках – 88%, что в 1,6 раза выше, чем у них (53%) (рис. 15). Из этих данных можно получить отношение (коэффициент) стоимости единицы упаковки оригинального ЛП к дженерику (воспроизведенному ЛП) и сравнить этот коэффициент в РФ и странах ЕС. Для РФ он составляет 4,3 (36/12 : 64/88), а для стран ЕС 3,2 (73/47 : 26/53).

Другими словами, в РФ стоимость единицы упаковки оригинального препарата в 4,3 выше, чем дженерика, а в ЕС – в 3,2 раза, что на 25% ниже, чем в РФ. Это может cвидетельствовать о том, что в РФ цены на оригинальные ЛП завышены по отношению к воспроизведенным ЛП. Существенное преобладание в потреблении воспроизведенных ЛП по сравнению с оригинальными ЛП в РФ (88% в упаковках) говорит о необходимости поэтапного (по мере роста общих объемов потребления ЛП) приведения соотношения дженерики/оригинальные ЛП к более оптимальным балансам. Необходимо привести стоимость оригинальных препаратов по отношению к дженерикам к более оптимальному балансу 1:3

Рисунок 15. Доля дженериков на фармацевтическом рынке в РФ (2017) и в странах ОЭСР (2015)

%20%D0%B8%20%D0%B2%20%D1%81%D1%82%D1%80%D0%B0%D0%BD%D0%B0%D1%85%20%D0%9E%D0%AD%D0%A1%D0%A0%20(2015).png)

Структура потребления произведенных на территории РФ и импортируемых лекарственных препаратов

Доля отечественных ЛП в общем потреблении в стоимостном выражении составляет 30%, а в упаковках – 61%. Больше всего отечественные ЛП потребляют в стационарных условиях (табл. 2). По данным DSM Group, с 2014 по 2017 г. объем импорта ЛП в РФ снизился в стоимостном выражении на 18% (с $13,0 до 10,7 млрд США), в упаковках – также на 18% (с 3156 до 2603 млн упаковок). Это связано с мерами по поддержке отечественных производителей, в том числе введением правила «третий лишний» (Постановление Правительства РФ от 30.11.2015 № 1289), с увеличением производства ЛП на территории РФ (путем поддержки отечественного производства и локализации производств крупных зарубежных компаний).

Импорт лекарственных субстанций в Россию происходит из следующих стран в порядке убывания с указанием доли в общей стоимости их импорта: Китай (22%), Франция (19%), Индия (11%), Словения (10%), Италия (8%), Германия (8%), Швейцария (6%), Нидерланды (3%), Ирландия (3%), Венгрия (2%). Среди импортируемых в Россию субстанций самыми распространенными являются «Парацетамол» (14%), «Ацетилсалициловая кислота» (12%), «Метформин» (9%), «Кармолис» (6%), «Плантекс» (4%).

Таблица 2. Доля отечественных и импортируемых лекарственных препаратов в России

Наличие нелегального рынка лекарственных препаратов

К нелегальному рынку ЛП можно отнести обращение фальсифицированных ЛП (ЛП, которое сопровождается ложной информацией о его составе и производителе), недоброкачественных ЛП (ЛП, не соответствующее содержанию фармакопейной статьи или других нормативных актов) и контрафактных ЛС (ЛС, которые находятся в обороте с нарушением гражданского законодательства), в том числе не зарегистрированные ЛП.

Согласно Кодексу об административных правонарушениях (ст. 6.28, 6.33, 14.4.2) и Уголовному кодексу (ст. 235.1, 238.1, 327.2), за обращение вышеуказанных средств предусмотрены следующие виды наказания: наложение административного штрафа или административное приостановление деятельности в зависимости от вида предпринимательства (физическое или юридическое лицо); наказание принудительными работами или лишение свободы со штрафом.

Для предотвращения оборота нелегальных и фальсифицированных ЛП Правительство РФ предусмотрело проведение эксперимента по маркировке контрольными (идентификационными) знаками и мониторингу за оборотом отдельных видов ЛП для медицинского применения (Постановление Правительства РФ от 24.01.2017 № 62).

Целями эксперимента являются:

- определение эффективности и результативности разрабатываемой системы контроля за движением на территории РФ лекарственных препаратов от производителя (импортера) до конечного потребителя в целом и каждого из участников рынка;

- определение изменений, которые необходимо внести в нормативные правовые акты РФ, регламентирующие сферу обращения лекарственных препаратов, в случае принятия решения о внедрении мониторинга за оборотом отдельных видов лекарственных препаратов;

- определение технических возможностей информационной системы, в которой будет осуществляться информационное обеспечение проведения эксперимента, и необходимости ее дальнейшего развития.

Выводы

- Сегодня расходы государства на лекарственное обеспечение населения в амбулаторных условиях в РФ крайне недостаточны – они в 2,8 раза ниже в расчете на душу населения, чем в странах ЕС, близких к РФ по уровню экономического развития. Как следствие, население РФ вынуждено нести в 4 раза большую финансовую нагрузку по расходам на ЛП, чем государство. В развитых странах население несет лишь в 2 раза большую финансовую нагрузку на приобретение ЛП в амбулаторных условиях, чем государство.

- По всем государственным программам бесплатного лекарственного обеспечения населения имеется существенный дефицит финансирования (потребность превышает предусмотренные средства как минимум на 50%). Более того, за последние 5 лет расходы по большинству государственных программ, финансируемых из федерального бюджета, снизились в постоянных ценах: на ОНЛС – на 28%, на программу «7 ВЗН» – на 23%, на лечение ВИЧ-инфицированных – на 18%. На фоне падения реальных денежных доходов российских семей на 9% в постоянных ценах за данный период это легло дополнительным бременем на граждан.

- Доступ к бесплатным ЛП в амбулаторных условиях имеют ограниченное число граждан РФ – не более 9 млн чел., имеющих социальную льготу или определенное заболевание. Это ограничивает доступность ЛП для других категорий населения (в странах ЕС за счет общественных средств расходы на ЛП в амбулаторных условиях компенсируются всем категориям населения).

- Имеется существенное неравенство в доступности к ЛП по государственным программам для населения, проживающего в различных субъектах РФ. Это связано с различиями в числе льготополучателей и их потребности в ЛП, неодинаковыми подходами в формировании перечней ЛП и объемов финансирования программ в зависимости от бюджетной обеспеченности региона.

- Распределение государственных ресурсов по программам обеспечения населения ЛП в РФ неоптимально – на две самые малочисленные программы «7 ВЗН» и лечение орфанных заболеваний (2% получателей) затрачивается 26% средств общего финансирования. В результате расходы на лечение редких заболеваний от общих расходов на ЛС сегодня в РФ выше, чем в странах ЕС. Это требует установления обоснованных балансов таким образом, чтобы все нуждающиеся категории граждан имели справедли- вые объемы компенсации затрат на ЛП со стороны государства, например дети и подростки.

- Доля потребления оригинальных (референтных) ЛП и дженериков (воспроизведенных ЛП) в РФ самая высокая из развитых стран (в стоимостном выражении – 64%, в упаковках – 88%). Это требует поэтапного (по мере увеличения объема финансирования лекарственного обеспечения) увеличения доли оригинальных ЛП в общем объеме потребления ЛП. В РФ стоимость единицы упаковки оригинального препарата в 4,3 выше, чем дженерика, а в ЕС – в 3,2 раза, что на 25% ниже, чем в РФ.

Предложения

1. Поэтапно с 2019 по 2024 г. увеличить в 2 раза расходы государства на лекарственное обеспечение населения в амбулаторных условиях в постоянных ценах (с 233 до 470 млрд руб.).

2. Предусмотреть в РФ реализацию программы всеобщего лекарственного обеспечения населения в амбулаторных условиях с источниками финансирования: государственные средства (50%) и содоплаты населения (50%). Граждане, получающие сегодня ЛП по существующим программам (ОНЛС и «федеральная льгота»), доплачивать за ЛП не должны. Объем обеспечения населения по существующим специальным программам, требующим высоких затрат на небольшие группы населения (орфанные заболевания, «7 ВЗН»), также не должен уменьшиться и должен происходить по специальной схеме с отдельными источниками финансирования, в том числе за счет средств благотворительности.

3. В рамках программы всеобщего лекарственного обеспечения должны быть произведены расчеты прогнозных потребностей населения в ЛП по отдельным нозологиям, определены единые для РФ перечни ЛП, установлены предельные цены компенсации на ЛП, разработаны оптимальные механизмы финансирования (например, через систему ОМС), а также определены каналы дистрибуции ЛП (например, через единого государственного закупщика и частных оптовых дистрибуторов за фиксированное вознаграждение). Должны быть разработаны требования к розничным дистрибуторам и предусмотрена фиксированная оплата аптечных сетей за участие в реализации программы (например, фиксированная оплата за упаковку). Погружение в программу отдельных категорий населения должно быть поэтапным по мере увеличения объемов финансирования программы.

4. В рамках государственных закупок ЛП необходимо поэтапно увеличивать долю оригинальных ЛП, а также добиться оптимального соотношения цены оригинального ЛП к воспроизведенному – 1:3.

5. Требуется провести анализ потребления ЛП в амбулаторных условиях с точки зрения эффективности этих ЛП и разработать программы, направленные повышение рациональности потребления ЛП в РФ.

[1] Kesselheim A.S., Huybrechts K.F., Ranabhat C.L., Atkinson J. Prescription Drug Insurance Coverage and Patient Health Outcomes: A Systematic Review // Am J Public Health. 2015. Vol. 105 (2). Р. e17–e30.; Park M.-B., Kim C.-B., Jakovljevic M. The Influence of Universal Health Coverage on Life Expectancy at Birth (LEAB) and Healthy Life Expectancy (HALE): A Multi-Country Cross-Sectional // Frontiers in Pharmacology. 2018. Vol. 9. 10 р.; Universal health coverage and health outcomes. OECD Final Report. Paris, 2016. 43 р.; Eaddy M.T., Cook Ch.L. Patient Cost-Sharing Trends Affect Adherence and Outcomes A Literature Review. 2012. Vol. 37 (1). Р. 45–55.

[2] «Новые-8» страны ЕС, которые включают Венгрию, Латвию, Литву, Польшу, Словакию, Словению, Чехию и Эстонию.

[3] Тариф по оплате медицинской помощи в РФ чаще всего привязан к группе заболеваний и включает также другие статьи расходов – оплату труда с начислениями, расходы на медицинские изделия, коммунальные услуги и др.

[4] База данных Росстата – ЕМИСС.

[5] Доклад Госсовета РФ «Повышение эффективности системы лекарственного обеспечения в РФ», 2018 г. Итоговый отчет Минздрава России за 2017 г. (коллегия). Итоговый отчет DSM Group «Фармацевтический рынок России» за 2017г.

[6] Итоговый отчет DSM Group «Фармацевтический рынок России» за 2017 г.

[7] «Новые-8» страны ЕС включают Венгрию, Латвию, Литву, Польшу, Словакию, Словению, Чехию и Эстонию.

[8] Доклады о реализации программы государственных гарантий оказания гражданам бесплатной медицинской помощи за 2006–2011 гг. Доклады о состоянии здоровья населения и организации здравоохранения по итогам деятельности органов исполнительной власти субъектов РФ за 2012–2013 гг. Государственные доклады о реализации государственной политики в сфере охраны здоровья за 2014–2016 гг. Итоговая презентация и отчет Минздрава России за 2015–2017 гг. (коллегия). Презентация министра здравоохранения «О повышении доступности и качества услуг, предоставляемых населению Российской Федерации в сфере здравоохранения». Итоговые отчеты DSM Group «Фармацевтический рынок России» за 2012–2017 гг., оценка расходов сделана по реализованным контрактам на закупку ЛП стационарными медицинскими организациями.

[9] По данным Росстата. $ППС – доллар, оцененный по паритету покупательной способности: соотношение валют разных стран, установленное по покупательной способности этих валют применительно к определенному набору товаров и услуг (по всему ВВП).

[10] Данные по странам ЕС представлены согласно сборнику ОЭСР «Health at a Glance, 2017» (стоимость отпуска рецептурных ЛП и безрецептурных ЛП). Данные по стоимости отпуска рецептурных ЛП практически совпадают с объемом расходов государства на эти ЛП (могут не учитывать объем расходов населения в момент покупки рецептурного препарата 5–7%).

[11] В расчеты берутся только ЛП, направленные на таргетное лечение орфанных заболеваний.

[12] Deticek A., Locatelli I., Kos M. Patient Access to Medicines for Rare Diseases in European Countries // Elsevier. 2018. Vol. 21, Iss. 5. P. 553–560 13 По данным DSM Group, рассчитано по заключенным контрактам на приобретение ЛП.

[14] Здесь и далее по разделу – по данным DSM Group (ежегодный итоговый отчет).

[15] Это ЛП, приобретаемые как за счет личных средств населения, так и субсидируемые населению за счет средств государства.

[16] Анатомо-терапевтическо-химическая классификация — международная система классификации лекарственных средств. Используются сокращения: латиницей АТС (от Anatomical Therapeutic Chemical) или русское: АТХ (анатомо-терапевтическо-химическая).

Источник