- Организация учета в медицинских учреждениях

- Организация учета в медицинских учреждениях

- Учетная политика

- Особенности бухгалтерского учета в коммерческих медицинских организациях

- Учет медикаментов и расходных материалов

- Учет медицинской техники и оборудования

- Особенности учета в бюджете

- Нюансы налогообложения

- 1С:Медицина. Больничная аптека

- Основные функциональные возможности

- Построения медицинской ERP-системы.

- Защита информации

- Учет медикаментов в бюджетных учреждениях (нюансы)

- Основные аспекты учета медикаментов

- Учет медикаментов в бюджетных учреждениях с аптекой

- Учет медикаментов в бюджетных учреждениях без аптеки

- Бухгалтерский учет медикаментов

- Итоги

Организация учета в медицинских учреждениях

Медицинские учреждения могут действовать на основе частного или бюджетного финансирования. Законодательством разрешено создавать клиники образованием юридических лиц или путем регистрации в качестве ИП. Для работы в сфере медицинских услуг необходимо оформить лицензию. После получения разрешительной документации можно оказывать услуги по амбулаторному и стационарному лечению, экстренной помощи и санаторно-курортному оздоровлению.

Вопрос: Можно ли для целей отсрочки или рассрочки уплаты налога подтвердить письмами главных распорядителей бюджетных средств факт задержки финансирования из бюджета?

Посмотреть ответ

Организация учета в медицинских учреждениях

Организация системы бухгалтерского учета в бюджетных медучреждениях строго регламентирована. Основное отличие их деятельности от коммерческих предприятий – отсутствие большой свободы действий и преобладание бесплатных видов услуг. Правила обслуживания пациентов закреплены в правительственном Постановлении от 4 октября 2012 года №1006. Тарификация услуг коммерческими структурами производится на основании решения руководства. В бюджетных организациях за ценообразование отвечают государственные органы.

Учетная политика

Для создания эффективной системы учета на предприятии инициируется разработка и утверждение учетной политики. Документ носит локальный характер, содержит нормы и стандарты отражения операций для конкретного учреждения с привязкой к законодательным положениям. Текст документа утверждается руководством компании.

Учетная политика должна быть сформирована на этапе открытия предприятия. На протяжении работы организации документ не надо аннулировать и принимать заново, при необходимости разрешено вносить в него изменения и дополнения. Структура учетной политики медицинских предприятий:

- Блок с организационной информацией. В нем приводятся формы ведения учета, утверждается рабочий вариант плана счетов и типовые корреспонденции по основным хозяйственным операциям. В разделе указывают перечень и формы первичной документации, которая должна применяться должностными лицами учреждения. В первой части учетной политики фиксируются правила документооборота и назначаются лица, которые наделяются правом подписи.

- В следующем пункте раскрывается технология обработки сведений из документов, согласовывается порядок мониторинга операций и выдачи наличных денежных средств работникам предприятия, закладываются правила распределения накладных затрат.

- Отдельный раздел должен быть посвящен особенностям применяемой системы налогообложения и списку льгот по налоговым ставкам.

Особенности бухгалтерского учета в коммерческих медицинских организациях

Основная цель создания клиник и медицинских центров с частным капиталом – извлечение прибыли. Доходы формируются за счет оказания платных услуг населению или юридическим лицам.

ВАЖНО! Частные медицинские организации отражают операции по рабочему плану счетов, созданному на основе Приказа Минфина от 31 октября 2000 г. под №94н.

Осуществляемые расходы компаний отражаются в учете на 20 счете. Структура затрат представлена:

- оплатой стоимости лекарственных препаратов;

- расходами на инвентарь, медицинское оборудование;

- оплатой труда персонала;

- суммами перечислений в бюджет в счет погашения налоговых обязательств.

Медицинским предприятиям предоставлена возможность оказания услуг, подлежащих обложению НДС и освобожденных от этого вида налога. При наличии льготной категории операций в бухгалтерском учете необходимо организовать раздельный их учет с обычными видами услуг. Перечень ситуаций, позволяющих обойтись без начисления НДС, приведен в ст. 149 НК РФ.

Бухгалтерия учреждения в своей работе ориентируется на нормы ПБУ 10/99. Этот документ регламентирует порядок признания расходов и приводит упрощенную классификацию затрат. По стандарту расходы подразделяются на обычные, операционные и внереализационного характера. Траты, осуществляемые при проведении медицинских манипуляций в рамках услуг клиентам, причисляются к обычным видам деятельности. Их отражают в учете в размере фактически понесенных расходов.

Доходные операции показываются на счетах учета по правилам, оговоренным в ПБУ 9/99. В медицинских учреждениях доходными поступлениями по обычным видам хозяйственной деятельности являются принимаемые платежи за оказание платных услуг.

ОБРАТИТЕ ВНИМАНИЕ! Доходы признаются в учете только после фактического оказания медицинской услуги.

Для отражения сумм доходов используется 90 счет. На его субсчетах аккумулируется выручка, себестоимость и НДС и выводится сумма прибыли или убытка. Выручку показывают через корреспонденцию с участием Д62 и К90.1. Параллельно производится списание суммы сформированной себестоимости по услуге через дебетование 90.2 и кредитование 20 счета.

Учет медикаментов и расходных материалов

В учете медицинских организаций к категории МПЗ относятся:

- медикаменты;

- расходное сырье и материалы.

Их оприходование осуществляется по накладным, получаемым от поставщиков. Стоимость отгружаемых МПЗ отражается в дебете 10 счета с разбивкой по номенклатурным группам. Для списания ценностей предприятие может использовать метод, который прописан в учетной политике:

- способ списания по стоимости единицы изделия;

- методика ФИФО;

- вариант со средней стоимостью.

Для медучреждений характерно проведение постоянного мониторинга сроков годности лекарственных препаратов. Для реализации контрольных мероприятий руководством предприятия назначается отдельное должностное лицо. При выявлении просроченных экземпляров медикаментов они должны быть возвращены поставщику или переданы на утилизацию. Документальное оформление избавления от просроченных лекарств производится путем составления акта. В нем прописываются наименования препаратов, их номерные обозначения и серии, сроки годности.

Процедура инвентаризации в медицинских структурах не отличается от стандартного алгоритма действий. Исключение составляют психотропные вещества и препараты, относимые к группе наркотических веществ.

ЗАПОМНИТЕ! Контроль медикаментов особого назначения (наркотических и психотропных) отличается от общепринятых стандартов, он регламентируется нормами Закона от 8 января 1998 г. №3-ФЗ.

Если по средствам особого назначения обнаруживаются недостачи, то о выявленном несоответствии в трехдневный срок надо сообщить в МВД. Инвентаризационные мероприятия реализуются каждый месяц. В состав комиссии можно включать только персонал с актуальным допуском к работе с наркотическими веществами.

Ежемесячно по каждому врачебному кабинету делается подсчет норм расходования материалов, сведения о фактическом использовании вносятся в отчет. Документы передаются в бухгалтерию. Типовые корреспонденции счетов:

- принятие к учету медикаментов и расходного сырья – Д10 – К60;

- Д20 – К10 – запись при расходовании лекарственных препаратов.

Учет медицинской техники и оборудования

Медицинское оборудование учитывается в составе основных средств. Они подлежат амортизации. Выбор способа амортизации осуществляется по нормам ПБУ 6/01. Каждой единице оборудования присваивается индивидуальный инвентарный номер. Приемка и постановка на учет техники осуществляется на основании:

Примеры бухгалтерских проводок:

- Д07 – К60 на предприятие поступило медицинское оборудование к установке;

- Д07 – К76 – отражается сумма средств, потраченная на доставку техники;

- Д08 – К07 – списана фактическая стоимость оборудования, учтены расходы на его монтаж;

- Д01 – К08 – оборудование установлено, настроено и готово к эксплуатации, техника переводится в состав основных средств.

Особенности учета в бюджете

Бюджетные медицинские структуры могут оказывать платные услуги. В ежегодную смету доходов и расходов должно быть включено предполагаемое финансирование из бюджета и плановые показатели поступлений от платного набора услуг. Выручка от коммерческой деятельности направляется на оплату счетов, связанных с осуществлением платных услуг, погашение налоговых обязательств. Оставшиеся ресурсы показываются как доход бюджета.

Имущественные активы государственными медицинскими структурами эксплуатируются на праве оперативного управления. Списание вышедшего из строя или устаревшего оборудования производится после документального обоснования необходимости такого действия комиссией. Для согласования процедуры с собственником списываемых объектов используются:

- списки оборудования, подлежащего списанию;

- копии решения по созданию комиссии, занимающейся вопросами списания основных средств;

- копии, снятые с протокола заседания комиссии;

- акты на списание техники.

Документальное оформление снятия с учета оборудования происходит путем заполнения акта формы 0306003 или формы 0306033.

К СВЕДЕНИЮ! Отражение в учете операций по списанию имущества невозможно, если нет документов на согласование процедуры вывода из эксплуатации конкретных объектов.

Медикаменты списываются в таких случаях:

- при просрочке Д 0 401 101 72 – К 0 105 21 440;

- при выявленных недостачах, оформленных актом, дебетуется 0 401 101 72 и кредитуется 0 105 214 40 (0 105 314 40);

- при продаже через аптеку по дебету показывается 2 401 101 30, а по кредиту – 2 105 214 40 (2 105 314 40).

Если после утилизации медоборудования остались материалы, подлежащие оприходованию, в учете делается запись между дебетом 0 105 00 000 и кредитом 0 401 10 172. Стоимость материалов определяется по текущим рыночным ценам.

Нюансы налогообложения

Медицинские организации наделены правом применять ставку по НДС в размере 0%. Норма закреплена в ст. 284.1 НК РФ. Получаемые организацией средства от страховой компании в рамках программы ОМС не включаются в базу налогообложения налогом на прибыль. Не входят в налогооблагаемую базу для расчета налога на прибыль и доходы, которые были получены медучреждением в форме имущества по программе целевого финансирования.

Частные медицинские предприятия могут выбрать общую систему налогообложения или перейти на УСН. В случае с УСН выгодно использовать схему налогообложения «доходы за минусом расходов». ЕНВД для медицинского профиля деятельности нельзя применять.

Источник

1С:Медицина. Больничная аптека

Программный продукт « 1C:Медицина. Больничная аптека » предназначен для детального аналитического учета аптечных товаров в больничной аптеке, отделениях и кабинетах, а также в розничных аптечных пунктах медицинской организации. Решение может использоваться как в государственном учреждении, так и в хозрасчетной медицинской организации (независимо от системы бухгалтерского учета).

По итогам ежегодного конкурса «Лучшая медицинская информационная система 2011» программный продукт «1С:Медицина. Больничная аптека» награжден дипломом как лучшая медицинская информационная система в разделе «Системы информационного обеспечения обращения лекарственных средств и изделий медицинского применения».

По итогам ежегодного конкурса «Лучшая медицинская информационная система 2011» программный продукт «1С:Медицина. Больничная аптека» награжден дипломом как лучшая медицинская информационная система в разделе «Системы информационного обеспечения обращения лекарственных средств и изделий медицинского применения».

В соответствии с 61-ФЗ «Об обороте лекарственных средств» в редакции от 28.12.2017 г. на территории РФ внедряется ФГИС «Мониторинг движения лекарственных препаратов для медицинского применения от производителя до конечного потребителя» (МДЛП — сайт ЧестныйЗнак.рф). Программа поддерживает ФГИС МДЛП в объеме, требуемом для больничных аптек и пунктов выдачи льготных лекарственных препаратов. Подробнее — ссылка.

В соответствии с 61-ФЗ «Об обороте лекарственных средств» в редакции от 28.12.2017 г. на территории РФ внедряется ФГИС «Мониторинг движения лекарственных препаратов для медицинского применения от производителя до конечного потребителя» (МДЛП — сайт ЧестныйЗнак.рф). Программа поддерживает ФГИС МДЛП в объеме, требуемом для больничных аптек и пунктов выдачи льготных лекарственных препаратов. Подробнее — ссылка.

Основные функциональные возможности

В программе реализован универсальный подход для учета товарно-материальных ценностей разного вида: медикаментов, расходных медицинских материалов, других материалов. Для учета лекарственных препаратов предусмотрены специализированные механизмы, которые подразумевают ведение аналитического учета и формирование отчетности по классификационным признакам лекарств:

- АТХ (анатомо-терапевтическо-химическая классификация);

- фармакотерапевтическая группа;

- действующее вещество или международное непатентованное наименование;

- торговое наименование.

Решение позволяет вести учет лекарств по принадлежности к спискам:

- наркотические и психотропные вещества (по группам);

- сильнодействующие и яды;

- препараты безрецептурного отпуска;

- ЖНВЛП.

Логическая моделью программного продукта — ссылка.

Построения медицинской ERP-системы.

Защита информации

Защищенный программный комплекс «1С:Предприятие, версия 8.3z» может применяться для обеспечения безопасности персональных данных в соответствии Составом и содержанием организационных и технических мер по обеспечению безопасности персональных данных при их обработке в информационных системах персональных данных, утвержденными приказом ФСТЭК России от 18 февраля 2013 г. № 21, в информационных системах персональных данных всех уровней защищенности. Подробную информацию «1С:Предприятие, версия 8.3z» можно найти в информационном выпуске № 21439 от 25.05.2016.

Источник

Учет медикаментов в бюджетных учреждениях (нюансы)

Основные аспекты учета медикаментов

По своему характеру медикаменты — это запасы, но с точки зрения учета — специфические. В зависимости от требований к организации учета медикаменты подразделяются на:

- Лексредства, в отношении которых есть нормативные требования и указания о предметно-количественном учете. Их должны соблюдать производители, продавцы и медучреждения — потребители. Перечень лекарственных средств, подлежащих обязательному предметно-количественному учету, содержится в приказе Минздрава от 22.04.2014 № 183н.

- Лексредства и перевязочные материалы, к которым такие требования не предъявляются и кторые учитываются в соответствии с бухгалтерскими инструкциями и федеральными стандартами.

Учет медицинских средств в лечебных учреждениях, действующих на средства бюджета, ведется согласно:

- Инструкции по применению бюджетного плана счетов (утв. приказом Минфина от 01.12.2010 № 157н);

- ФСБУ «Запасы» 5/2019, утв. приказом Минфина России от 07.12.2018 № 256н.

Некоторые виды лекарств (назовем их особыми) должны учитываться в специально разработанных формах по каждому средству в количественном выражении. Это спирт, ядовитые, содержащие наркотические компоненты, дорогостоящие вещества, а также клинически исследуемые медикаменты и тара. В учреждении должны быть назначены сотрудники, которые будут отвечать материально за сохранность препаратов. Кроме этого, руководители лично отвечают за правильное хранение, обоснованное использование и учет лекарств.

Федеральная служба по надзору в сфере здравоохранения в информационном сообщении разъяснили нюансы маркировки лекарственных препаратов. Ознакомиться с выводами чиновников можно в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

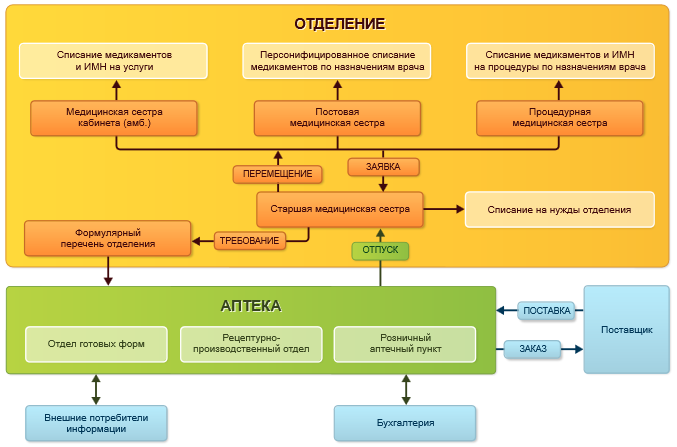

Учет медикаментов в бюджетных учреждениях с аптекой

Медицинские средства принимаются к бухучету по фактической стоимости и в аптеке, и в бухгалтерии организации. В таблице ниже рассмотрены все документы и регистры по поступлению и выбытию медикаментов, обязательные к использованию в аптеке организации (формы утверждены приказом Минздрава от 30.12.1987 № 1337).

Регистры учета, которые ведутся аптекой

Медикаменты поступили от поставщика

Счет от продавца

1. Книга регистрации счетов, поступивших в аптеку (форма 6-МЗ).

2. Отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммарном) выражении, (форма 11-МЗ)

Отчет подготавливается в 2 экземплярах. 1 экземпляр заверяется заведующим аптекой и передается в бухгалтерию, 2-й экземпляр хранится у заведующего аптекой. Корректность отчета отслеживается бухгалтерией и главой учреждения. Согласно отчету в бухгалтерском учете записываются транзакции списания лекарств

Медикаменты выданы из аптеки для использования

1. Книга учета протаксированных накладных (требований) (форма 7-МЗ).

2. Отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммарном) выражении, (форма 11-МЗ)

Оформляется 2 экземпляра накладной. 1 экземпляр для аптеки, 2-й — остается у материально ответственного лица отделения, которому были переданы аптекарские запасы. Страницы формы 7-МЗ нумеруются и подписываются главным бухгалтером, итоговые результаты переходят в форму 11-МЗ

Приход/расход особых лекарственных средств (предметно-количественный учет)

Счет от продавца / накладная (требование)

Книга предметно-количественного учета аптекарских запасов (форма 8-МЗ)

Страницы книги нумеруются и подписываются главным бухгалтером

Расход особых лекарственных средств (предметно-количественный учет)

Ведомость выборки израсходованных лекарственных средств, подлежащих предметно-количественному учету (форма 1-МЗ)

Ведомость заверяется заведующим аптекой или его замом. Итоговая сумма выданных в этот день материальных ценностей переходит в форму 8-МЗ

Безошибочность составления регистров учета медицинских средств проверяется специально назначенным бухгалтером с интервалом в квартал или чаще, проверка происходит не сплошная, а выборочная. Просмотренные первичные документы и регистры должны быть отмечены подписью работника бухгалтерии.

Вспомогательные материалы относятся к расходам сразу, как только поступили в аптеку. Стоимость невозвратной тары, которая включена поставщиком в стоимость лекарств, списывается на расходы одновременно со списанием соответствующих лекарств.

Также важной процедурой внутреннего контроля медикаментов является ежегодная инвентаризация. Особые лекарственные средства пересчитываются каждый месяц. Глава учреждения обязан лично контролировать результаты инвентаризации.

Учет медикаментов в бюджетных учреждениях без аптеки

В учреждениях, не имеющих собственной аптеки, обеспечение медикаментами происходит из хозрасчетной аптеки. Хозрасчетная аптека работает как коммерческая организация и в основном служит рядовым покупателям, но также может обслуживать небольшие лечебные учреждения и медпункты. Медикаменты выдаются в количестве, необходимом для удовлетворения текущих нужд учреждения; лимиты оговорены инструкцией. Получение лекарств происходит строго по доверенности. В таблице ниже указаны используемые документы для оформления движения медикаментов.

Медикаменты поступают сразу в отделение

1. Накладная (требование).

2. Счет от поставщика с приложенными накладными за какой-либо оговоренный период

Накладная (требование) оформляется в 4 экземплярах, отдельно для каждого вида средств по каждому отделению. Работник бухгалтерии списывает израсходованные медикаменты на основании счета

Поступление особых лекарственных средств

Отчет о движении лекарственных средств, подлежащих предметно-количественному учету (форма 2-МЗ)

Оформляется 5 накладных для особых лекарств отдельно для каждой группы по каждому отделению

Бухгалтерский учет медикаментов

Бухгалтерский учет медикаментов в бюджетных организациях регулируется единым планом счетов и инструкцией к нему, утвержденными приказом Минфина РФ от 01.12.2010 № 157н, а также частным планом счетов, утвержденным приказом Минфина РФ от 16.12.2010 № 174н. Для их учета предусмотрен счет 010500000 «Материальные запасы», субсчет 010501000 «Медикаменты и перевязочные средства».

Подробнее про рабочий план счетов бюджетного учета рассказывает эта статья.

В зависимости от того, осуществляется ли движение запасов в целях бюджетной или коммерческой деятельности, цифра в 18-м разряде номера счета меняется:

- 1 — бюджетная деятельность (счет 110501000);

- 2 — деятельность, которая приносит доход (счет 210501000).

Подробнее об обозначении разрядов в номере счета читайте в статье «Нефинансовые активы в бюджетном учете — это…».

Далее рассмотрим часто встречающиеся проводки по движению медикаментов без указания кода вида финансового обеспечения (деятельности).

Медикаменты приходуются учреждениями по фактической стоимости, в которую входит стоимость, уплачиваемая поставщику, суммы за сопутствующие услуги, таможенные пошлины, а также другие расходы, связанные с покупкой материалов. Списание стоимости материальных запасов может происходить 2 способами:

- по фактической стоимости отдельного предмета;

- по средней фактической стоимости.

Выбранный способ для соответствующего актива или группы активов должен применяться последовательно в течение всего отчетного года.

Дт 010500000 «Материальные запасы» (010521340, 010531340)

Кт 030234730 «Увеличение кредиторской задолженности по приобретению материальных запасов»

Покупка медикаментов у поставщика

Дт 010500000 «Материальные запасы» (010521340, 010531340)

Кт 030404340 «Внутриведомственные расчеты по приобретению материальных запасов»

Передача медикаментов от вышестоящего учреждения

Дт 040120272 «Расходование материальных запасов»

Кт 010500000 «Материальные запасы» (010521440, 010531440)

Использование медикаментов в текущей деятельности

Дт 040110172 «Доходы от операций с активами»

Кт 010500000 «Материальные запасы» (010521440, 010531440)

Списание просроченных, испорченных медикаментов

Дт 220134510 «Поступления средств в кассу учреждения»

Кт 240110130 «Доходы от оказания платных услуг»

Продажа медикаментов через аптеку учреждения. Начислен доход от реализации медикаментов

Дт 240110130 «Доходы от оказания платных услуг»

Кт 210500000 «Материальные запасы» (210521440, 210531440)

Продажа медикаментов через аптеку учреждения. Отражена себестоимость медикаментов

Дт 240110130 «Доходы от оказания платных услуг»

Кт 230304730 «Увеличение кредиторской задолженности по налогу на добавленную стоимость»

Продажа медикаментов через аптеку учреждения. Начислен НДС

Подробнее об учете материалов в бюджетных учреждениях читайте здесь.

Итоги

Ведение бухгалтерского учета в учреждениях, действующих на средства бюджета, строго регламентировано нормативными актами. Каждое движение медикаментов должно быть оформлено законодательно утвержденными первичными документами, записано в регистры учета и отражено бухгалтерскими проводками.

Источник