Энциклопедия решений. Учет материальной помощи работникам в виде оплаты стоимости лекарственных препаратов

Учет материальной помощи работникам в виде оплаты стоимости лекарственных препаратов

Организация оказывает материальную помощь работникам, их супругам, родителям и детям, бывшим своим работникам и др. по оплате стоимости лекарств, назначенных им лечащим врачом. Как отражаются в бухгалтерском и налоговом учете такие выплаты?

Понятие материальной помощи отсутствует в ТК РФ.

В соответствии с частью первой ст. 129 ТК РФ заработная плата — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных и т.п.) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Выплаты материальной помощи (включая матпомощь в виде оплаты лекарств) не зависят от количества и качества выполняемой работы и не связана с выполнением трудовых функций работником. Поэтому эти выплаты не относятся к оплате труда.

Материальная помощь своим работникам может быть выплачена на основании приказа руководителя или заявления работника организации, подписанного руководителем,

Вместе с тем, случаи, условия и порядок выплаты работникам материальной помощи могут быть определены в коллективном договоре (ст. 41 ТК РФ) и (или) в локальных нормативных актах работодателя.

Инструкция к счету

В соответствии с п. 4 ПБУ 10/99 «Расходы организации» расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

— расходы по обычным видам деятельности;

Сумма материальной помощи в бухгалтерском учете признается прочими расходами организации в периоде начисления (п. 11, п. 16, п. 17, п. 19 ПБУ 10/99 «Расходы организации»).

В бухгалтерском учете расчеты с работниками предприятия по выплате материальной помощи отражаются по кредиту счета 73 «Расчеты с персоналом по прочим операциям» (или 76 «Расчеты с прочими дебиторами и кредиторами», если матпомощь на лекарства выплачивается члену семьи работника или бывшему работнику) в корреспонденции с дебетом счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы». На дату выплаты материальной помощи производится запись по дебету счета 73 и кредиту счета 50 «Касса» или 51 «Расчетный счет»:

91, субсчет «Прочие расходы»

начислена материальная помощь

Документами, на основании которых выплачивают материальную помощь на оплату стоимости лекарственных препаратов, назначенных лечащим врачом, являются приказ руководителя и заявление работника.

Для получения материальной помощи работнику надо подать заявление работодателю, в котором должны быть указаны основания обращения за матпомощью. К заявлению прилагаются:

— документы, подтверждающие указанные обстоятельства (справки медицинских организаций о соответствующем происшествии или болезни, копии рецептов и т.д.);

— документы, подтверждающие фактические расходы на приобретение лекарств (в случае возмещения их стоимости).

На основании заявления руководитель организации принимает решение о выплате или невыплате материальной помощи. В случае принятия положительного решения на основании заявления издается приказ о выдаче матпомощи. Унифицированной формы такого приказа законодательством не предусмотрено, следовательно, он составляется в произвольной форме. При этом в приказе следует указать:

— размер денежной суммы, подлежащей выдаче сотруднику (оплате);

По общему правилу выдача наличных денег из касс предприятий производится по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным ведомостям)). Форма расчетно-кассового ордера КО-2 утверждена постановлением Госкомстата России от 18.08.1998 N 88.

В бухгалтерской отчетности прочие расходы отражают по строке 2350 «Прочие расходы» Отчета о финансовых результатах (приказ Минфина России от 02.07.2010 N 66н).

В налоговой отчетности расходы на выплату материальной помощи в декларации по налогу на прибыль не отражаются.

Налоговые агенты по НДФЛ представляют в налоговый орган по месту своего учета за год сведения о выплаченных ими физическим лицам доходах и суммах начисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме 2-НДФЛ «Справка о доходах физического лица» (утв. приказом ФНС России от 30.10.2015 N ММВ-7-11/485@).

Коды доходов и вычетов по НДФЛ утверждены приказом ФНС России от 10.09.2015 N ММВ-7-11/387@.

В графе «Сумма дохода» Раздела 3 Справки отражается вся сумма дохода (без налоговых вычетов) по соответствующему коду дохода (2770 для оплаты лекарственных препаратов в соответствии с п. 28 ст. 217 НК РФ, 2780 — в иных случаях оплаты медикаментов). Напротив тех видов доходов, которые облагаются не полностью согласно ст. 217 НК РФ, в графе «Код вычета» указывается соответствующий код вычета (для матпомощи по оплате лекарств (4000 руб.) — 504).

С 1 января 2016 года налоговые агенты по НДФЛ обязаны представлять в налоговый орган по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев и год (п. 2 ст. 230 НК РФ). Отчитываться надо по форме 6-НДФЛ «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом», утвержденной приказом ФНС России от 14.10.2015 N ММВ-7-11/450@, не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом.

НАЛОГ НА ПРИБЫЛЬ

В ст. 252 НК РФ установлено, что в целях налогообложения прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

Согласно п. 23 ст. 270 НК РФ при определении налоговой базы не учитываются расходы в виде сумм материальной помощи работникам. Обстоятельства, в связи с которыми выделена матпомощь, не имеют значения для применения этой нормы.

Соответственно, материальная помощь в виде оплаты стоимости лекарств, назначенных лечащим врачом, в целях налогообложения прибыли не учитывается.

В соответствии с п. 1 ст. 209 НК РФ объектом налогообложения признается доход, полученный налогоплательщиками (физическими лицами) как от источников в Российской Федерации, так и от источников за пределами Российской Федерации. При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло (п. 1 ст. 210 НК РФ).

На основании п. 1 ст. 226 НК РФ организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму налога. Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно п. 28 ст. 217 НК РФ освобождены от налогообложения доходы, не превышающие 4000 рублей за налоговый период, в виде возмещения (оплаты) работодателями своим работникам, их супругам, родителям, детям (в том числе усыновленным), подопечным (в возрасте до 18 лет), бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) лекарственных препаратов для медицинского применения, назначенных им лечащим врачом. Освобождение от налогообложения предоставляется при представлении документов, подтверждающих фактические расходы на приобретение этих лекарственных препаратов для медицинского применения.

Материальная помощь в виде оплаты стоимости лекарств, назначенных лечащим врачом, облагается НДФЛ в размере, превышающем 4000 руб. за год. Если же материальная помощь оказывается лицам, не указанным в п. 28 ст. 217 НК РФ, или же отсутствуют документы, подтверждающие фактические расходы на приобретение этих лекарств, то указанные выплаты подлежат обложению НДФЛ в полном размере.

СТРАХОВЫЕ ВЗНОСЫ с 1 января 2017 года

Для организаций и индивидуальных предпринимателей объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (п. 1 ст. 420 НК РФ):

— в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг;

— по договорам авторского заказа в пользу авторов произведений;

— по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями.

Не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения физлицам, перечисленные в пунктах 4 — 7 ст. 420 НК РФ.

Перечень сумм, не подлежащих обложению страховыми взносами для плательщиков, осуществляющих выплаты в пользу физических лиц, установлен ст. 422 НК РФ и является исчерпывающим.

Так, не подлежат обложению:

1) суммы единовременной материальной помощи, оказываемой (пп. 3 п. 1 ст. 422 НК РФ):

— физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ;

— работнику в связи со смертью члена (членов) его семьи;

— работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления (удочерения), но не более 50 000 рублей на каждого ребенка. Сумма единовременной материальной помощи работнику при рождении ребенка в размере, превышающем 50 000 руб., подлежит обложению взносами;

2) суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4000 рублей на одного работника за календарный год (пп. 11 п. 1 ст. 422 НК РФ).

Любая материальная помощь, если она выплачивается не по основаниям, поименованным в пп. 3 п. 1 ст. 422 НК РФ, облагается страховыми взносами в суммах, превышающих 4000 рублей на одного работника за расчетный период (пп. 11 п. 1 ст. 422 НК РФ). Таким образом, материальная в виде оплаты стоимости лекарственных препаратов работникам, назначенных им лечащим врачом, в размере, превышающем 4000 руб., является объектом обложения взносами на обязательное социальное страхование.

Выплата материальной помощи лицам, не работающим в организации (бывшим работникам, членам семьи работника и пр.) производится организацией не на основании трудовых и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, следовательно, указанные суммы не признаются объектом обложения страховыми взносами на основании п. 1 ст. 420 НК РФ.

ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ по 31 декабря 2016 года

Страховыми взносами в ПФР, ФФОМС и ФСС РФ облагаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права, лицензионным договорам и т. п. (ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ, далее — Закон N 212-ФЗ).

Согласно п. 11 ч. 1 ст. 9 Закона N 212-ФЗ не облагаются страховыми взносами суммы единовременной материальной помощи, оказываемой работодателями своим сотрудникам, не превышающие 4000 руб. на одного работника за расчетный период .

Таким образом, материальная в виде оплаты стоимости лекарственных препаратов работникам, назначенных им лечащим врачом, в размере, превышающем 4000 руб., является объектом обложения взносами на обязательное социальное страхование.

Материальная помощь лицам, не работающим в организации (в том числе родственникам работников, бывшим работникам, инвалидам), выплачиваются не на основании трудовых, гражданско-правовых договоров или договоров об отчуждении исключительных прав. Следовательно, такие выплаты не признаются объектом обложения взносами на обязательное социальное страхование.

ВЗНОСЫ НА СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ И ПРОФЗАБОЛЕВАНИЙ

В соответствии со ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ (далее — Закон N 125-ФЗ) объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы.

При этом база для начисления страховых взносов определяется как сумма таких выплат и иных вознаграждений, начисленных страхователями в пользу застрахованных, за исключением сумм, указанных в ст. 20.2 Закона N 125-ФЗ.

Объект обложения страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и база для их начисления полностью совпадают с объектом обложения и базой по исчислению страховых взносов на обязательное социальное страхование, предусмотренными Законом N 212-ФЗ (ст. 20.1 Закона N 125-ФЗ). Не облагается взносами на страхование от НС и ПЗ материальная помощь, оказываемая работодателями своим работникам, в сумме, не превышающей 4000 рублей на одного работника за расчетный период (пп. 11 п. 1 ст. 20.2 Закона N 125).

Материальная помощь лицам, не работающим в организации (родственникам умершего работника), выплачиваются вне рамок трудовых отношений, поэтому такие выплаты не признаются объектом обложения взносами на страхование от НС и ПЗ.

Пример

Сотрудник организации подал заявление на имя руководителя с просьбой оказать ему материальную помощь в виде оплаты стоимости лекарств, назначенных ему лечащим врачом, в размере 9000 руб. К заявлению приложены рецепты и кассовые чеки. Руководитель организации принял решение о предоставлении материальной помощи в указанном размере и издал соответствующий приказ. Деньги выданы работнику из кассы. Матпомощь выплачивается работнику впервые в текущем году. Работник — резидент РФ. Ставка взносов на страхование от НС и ПЗ — 0,2%. База для начисления страховых взносов не превысила лимита.

Источник

Как на работе получить материальную помощь на лечение

Материальная помощь на лечение — это выплаты сотрудникам предприятия, которые по доброй воле и по их просьбе делает работодатель.

Закон не обязывает работодателя оказывать работнику материальную помощь, поскольку, исходя из определения, приведенного в ГОСТ Р 52495-2005 «Социальное обслуживание населения. Термины и определения», утв. Приказом Ростехрегулирования от 30.12.2005 N 532-ст, такие выплаты не связаны с результатом хозяйственной деятельности предприятия и конкретными производственными результатами сотрудника при выполнении им своих трудовых обязанностей. Следовательно, материальная помощь в связи с болезнью работника выплачивается на усмотрение работодателя, и ее размер зависит от решения ее руководителя.

Основания для выплаты

Матпомощь выплачивается на основании личного заявления работника. Как правило, к нему прилагаются бумаги, которые объясняют, в связи с чем он просит оказать ему финансовую поддержку. Но поскольку решение о выдаче матпомощи полностью находится в компетенции работодателя, а порядок и условия такой выплаты законодательством не регламентируются, то работодатель вправе выплатить матпомощь и без наличия подтверждающих документов — только на основании личного прошения и устных пояснений работника.

К заявлению с просьбой о матпомощи в связи с болезнью приложите следующие документы:

- договор с медицинской организацией, имеющей лицензию;

- справка — направление врача;

- документы, подтверждающие фактическую оплату (платежные документы, накладные, счета, квитанции, иные, оформленные на имя заявителя, и чеки ККМ на покупку лекарств);

- именные рецепты;

- различного вида справки из медицинского учреждения, подтверждающие необходимость платного дорогостоящего лечения по жизненно важным показаниям.

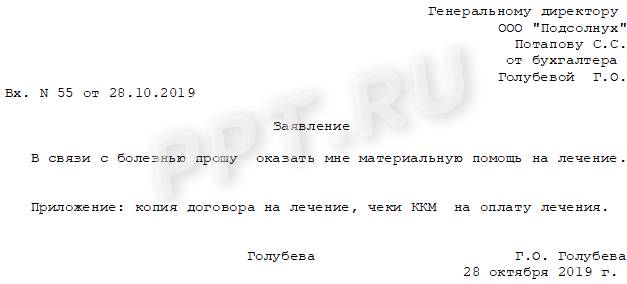

Как написать заявление на материальную помощь на лечение

Получив от работника все необходимые бумаги, руководитель организации принимает решение о том, чтобы поддержать сотрудника финансово, о чем издается приказ. Приказ вместе с заявлением передается в бухгалтерию, которая и производит перечисление денежных средств.

Налогообложение материальной помощи на лечение

Матпомощь на лечение в размере до 4000 рублей в год не облагается НДФЛ и другими взносами. Если за календарный год работник получал матпомощь по другим основаниям (например, к отпуску), выплаты суммируются ,и если превышают указанный лимит, подлежат налогообложению (Письма Минфина от 22.10.2013 N 03-03-06/4/44144, Минтруда от 08.10.2014 N 17-3/В-473).

В этом случае срок перечисления НДФЛ — не позднее следующего дня после выплаты (ст. 226 НК РФ).

Источник