- Как вести домашнюю бухгалтерию

- Для чего необходима домашняя бухгалтерия

- С чего начать

- Как вести таблицу учета доходов и расходов

- Лимиты по категориям

- Проблемы с ведением домашней бухгалтерии

- Приложения и программы для ведения домашней бухгалтерии

- Комментарии: 5

- 15 бесплатных приложений для учета расходов

- Money Lover

- Дзен-мани: учет расходов

- Money Manager

- 12 приложений, которые наведут порядок в финансах

- От простых инструментов к финансовым монстрам

- Инвестиции

Как вести домашнюю бухгалтерию

Беспорядочные траты, непогашенные кредиты, действующие кредитные карты, а также ряд других признаков становятся причинами возникновения «дыр» в семейном бюджете. Как итог: при неплохих заработках супружеская пара не может реализовать свои основные цели: купить жилье или автомобиль, отдохнуть летом на курорте или отложить деньги детям на обучение. Ведение домашней бухгалтерии в ряде случаев помогает решить подобные проблемы.

Для чего необходима домашняя бухгалтерия

Сервис Бробанк.ру напоминает, что домашняя бухгалтерия представляет собой учет доходов и расходов, которые ведет семья с целью контроля общего бюджета. При этом и одиноким людям будет полезно знать, куда и на что они тратят деньги. Но в большинстве случаев речь идет именно о семье, которая ведет общий бюджет. Учет расходов и доходов ведется для:

- Экономии средств — когда нормального по региону дохода не хватает на какие-либо цели.

- Минимизации трат на товары и услуги, без которых семья может обойтись.

- Накопления определенной суммы для совершения важной покупки.

Причин ведения домашней бухгалтерии может быть масса. Смысл всего этого заключается в том, что человек, таким образом, хочет научиться правильно распоряжаться деньгами. Фиксируя по периодам свои траты, можно наблюдать за прогрессом, если бухгалтерия ведется правильно.

С чего начать

Перед тем как начинать вести домашнюю бухгалтерию, необходимо определиться с целью. Это долгосрочный процесс, поэтому в первые несколько месяцев может не быть никакого эффекта. Многое зависит от того, как человек относится к своим деньгам: есть заядлые шопоголики, которые могут потратить всю зарплату за несколько дней, а есть, кто не успевает следить, на что уходят деньги. И тем и другим следует начать вести домашнюю бухгалтерию.

Какой-либо унифицированной формы ведения учета расходов и доходов, подходящей под все случаи и запросы, не существует. При это чаще всего ведется таблица, в которой выводятся все исходные значения. Таблица выполняет одну основную функцию — наведение финансового порядка с понимаем того, на что уходят деньги, где можно сэкономить, а в каких случаях потратить больше без нарушения баланса.

Как вести таблицу учета доходов и расходов

Самое главное — регулярное заполнение прихода и ухода. Если пропустить один день, то в итоге получится некорректное значение. Супружеская пара, имеющая общий семейный бюджет, должна вести одну таблицу. В противном случае в конце расчетного периода супруги столкнутся с большим количеством расхождений и несоответствий. Как правило, в таблице два основных раздела:

- Приоритетные траты — коммунальные платежи (съем квартиры) и копилка (касса).

- Повседневные траты — еда, транспорт, одежда, мобильная связь, развлечения, фастфуд, разовые (редкие) покупки.

Изначально необходимо определиться, сколько именно денег уходит на приоритетные траты в общем. Это так называемые заложенные в бюджет расходы, которые семья делает независимо от размера затрат на остальные категории. Оплата квартиры (К/У) + определенная сумма в общую копилку — обязательные расходы, сумма которых, как правило, фиксированная.

Повседневные траты — менее важные траты, но без них также сложно будет обойтись человеку. Таким образом, заработная плата (иной стабильный доход) распределяется на все стандартные ежемесячные расходы.

Лимиты по категориям

Подобное разделение имеет примерный вид, так как в отдельных случаях могут присутствовать дополнительные расходы — кредитные карты, алименты, содержание нетрудоспособных граждан. На все эти затраты должны быть выделены лимиты — сумма средств, которую превысить можно только в крайнем случае. К примеру, на еду в месяц семья выделяет 15 000 рублей: при учете каждой покупки сумма общих затрат за один месяц составила 12 500 рублей. Соответственно, остаток можно распределить на другие категории, либо за его счет пополнить копилку.

Если одна категория уходит в минус, можно «взять в займы» у другой категории. Если к концу месяца не получается перекрыть минус, это делается за счет остатка заработной платы — помимо общего общего семейного бюджета, у каждого супруга остаются личные деньги из зарплаты, которые можно распределять по категориям или направлять в общую копилку.

В идеале семья должна укладываться в установленные лимиты. Суммы устанавливаются таким образом, чтобы семья могла в течение месяца жить без «ужимок», не отказывая себе в естественных потребностях. При этом важно ежемесячно пополнять общую копилку, которая служит своеобразной подушкой безопасности.

Проблемы с ведением домашней бухгалтерии

Детализация расходов удобнее всего ведется через мобильное приложение, к которому привязана дебетовая карта. Но проблема заключается в том, что доходы и расходы супругов необходимо сводить в одном месте — общей таблице, в которой подбиваются итоги по каждой категории.

Еще одной сложностью признается динамика цен на продовольственные товары и услуги, без которых современный человек не может обойтись. В итоге, разница между прошлым и текущим месяцами может быть достаточно существенной. Плюс, непредвиденные расходы, которые в жизни молодых семей встречаются достаточно часто.

Приложения и программы для ведения домашней бухгалтерии

Отсутствие эффекта, нежелание заниматься ведением таблицы вручную, путаница в цифрах — причины того, что людям со временем может надоесть вести домашнюю бухгалтерию. Идея о том, что с учетом доходов и расходов жизнь резко измениться в лучшую сторону, обречена на провал. Не экономия приводит к финансовому благополучию, а увеличение дохода. Для тех, кто хочет вести домашнюю бухгалтерию в автоматизированном режиме, разработаны специальные программы и приложения. Наиболее популярные из них:

- Toshl.

- Money Wallet.

- Alzex Finance.

- Домашняя бухгалтерия.

- Money Lover: менеджер расходов.

- Cash Organizer.

- Дребеденьги: учет расходов.

- Spendee.

- Дзен-мани.

- CoinKeeper.

- Monefy.

- MoneyManager.

Для достижения искомого эффекта важно не останавливаться, даже если в течение нескольких месяцев ничего не меняется. Также важно учитывать все расходы, даже самые незначительные: небольшие и неучтенные траты могут по итогам месяца «съесть» часть бюджета. И наконец, необходимо пользоваться максимально точными суммами, так как при приблизительных значениях несколько тысяч рублей будут «пропадать» из бюджета ежемесячно.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 5

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Давно сотрудничаю удаленно с компанией «Бухгалтерия для вас», намного выгоднее и надежнее обычного штатного сотрудника

Добрый день! Подскажите как делать правильно. Пример: Я получаю зарплату/аванс в течении месяца, все поступления денежных средств фиксирую в приложении учёта финансов, но премию и прочие надбавки за этот месяц получаю только в следующем. Вопрос такой, на какой месяц записывать полученную премию и надбавки? (Возможно такого правила и не существует, но хотелось бы услышать Ваш совет)

Уважаемый Евгений, для корректности расчета, полагаем, следует вносить приход по факту его получения на руки.

Здравствуйте! Вопрос такой — как вести в домашней бухгалтерии кредиты и займы? Можно по методу бухучёта, где получение кредита не является доходом, а выплата займа не является расходом. Но тогда не будет полной картины. Например, 31 января я занял у друга 10 000 рублей. В феврале получил зарплату 100 000, расходы составили 80 000. Номинальная экономия составила 20 000. Но в этом же феврале я вернул долг. В этом случае, по февральскому денежному потоку у меня осталось 10 000. Несостыковка. С другой стороны, можно получение займа учитывать как доход, а возврат долга — как расход. По денежному потоку всё будет хорошо, но например, потратил я заёмные 10 000 на продукты, а потом в этом же месяце с зарплаты вернул долг. Получается задвоение расходов, равно как и задвоение доходов при получении 10 000.

Уважаемый Дмитрий, универсальных правил идеального учета личных финансов нет. Ваша домашняя бухгалтерия должна отражать исключительно ваше удобство подсчета. Если вы взяли в долг средства, например, учитывайте их сразу как расход, поскольку по сути эти средства это ваша гарантированная трата.

Источник

15 бесплатных приложений для учета расходов

Приложение для контроля расходов – полезный инструмент, который позволяет контролировать свои траты, следить за своими сбережениями и формировать бюджет. Мы составили список лучших приложений для ведения доходов и личных финансов.

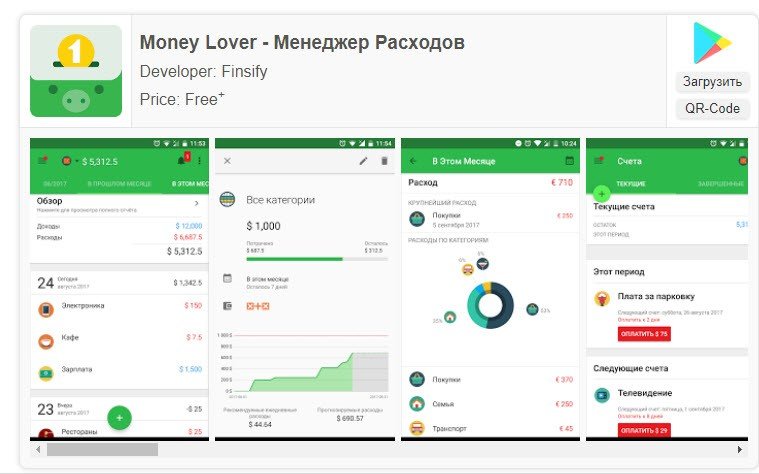

Money Lover

Программа – отличный инструмент для желающих держать под контролем свои личные финансы. Приложение легко интегрируется между несколькими устройствами и обеспечивает легкий доступ к данным в любом месте

Основные функции и особенности:

- планирование бюджета;

- уведомления о превышении лимита расходов;

- создание категорий на любой случай;

- напоминания о предстоящих платежах;

- совместный доступ к кошельку для всех членов семьи и партнеров;

- формирование отчетов в виде простых и понятных диаграмм с наглядными…;

- персонализация – красивые иконки для отдельных категорий;

- сохранение и восстановление данных.

Пользователям пакета Премиум доступны дополнительные привилегии:

- доступ к веб-версии;

- отсутствие рекламы;

- управление дебетовыми картами и кредитными картами;

- экспорт операций и многое другое.

![]()

Приложение доступно в Google Play и App Store.

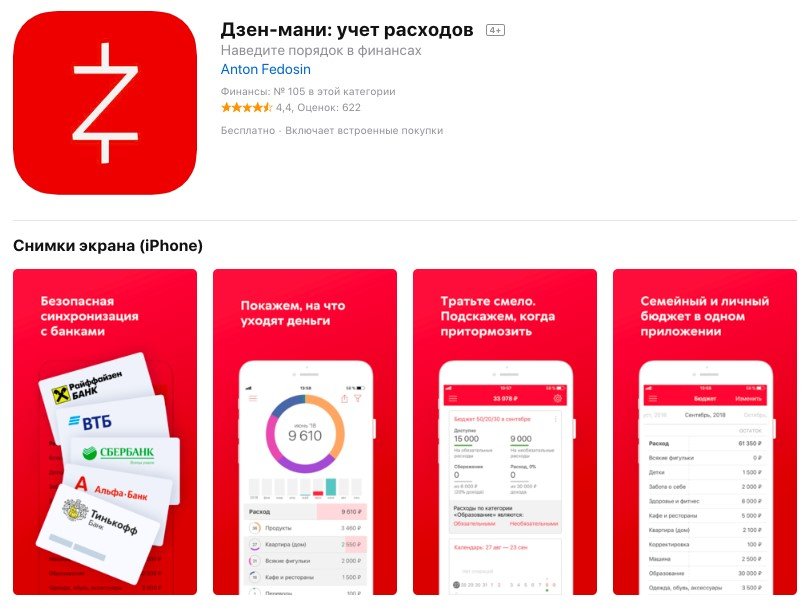

Дзен-мани: учет расходов

Дзен-мани – удобная программа учета, которая позволяет контролировать финансы без лишних усилий. Приложение может самостоятельно фиксировать расходование средств, избавляя от необходимости ручного внесения каждого платежа.

Основные функции и особенности:

- импорт операций из Tinkoff банка, Альфа-банка и Сбербанка, а также из электронных кошельков QIWI, Webmoney и Яндекс.Деньги;

- подключение СМС-оповещений от всех российских, белорусских и украинских банков;

- автоматическое распределение расходов по категориям;

- составление баланса по счетам;

- формирование статистики поступления и расходования средств;

- планирование регулярных платежей и оповещения о превышении лимита;

- синхронизация с несколькими устройствами;

- ведение семейного бюджета с возможностью разделения операций на личные и общие.

Доступно в Google Play и App Store.

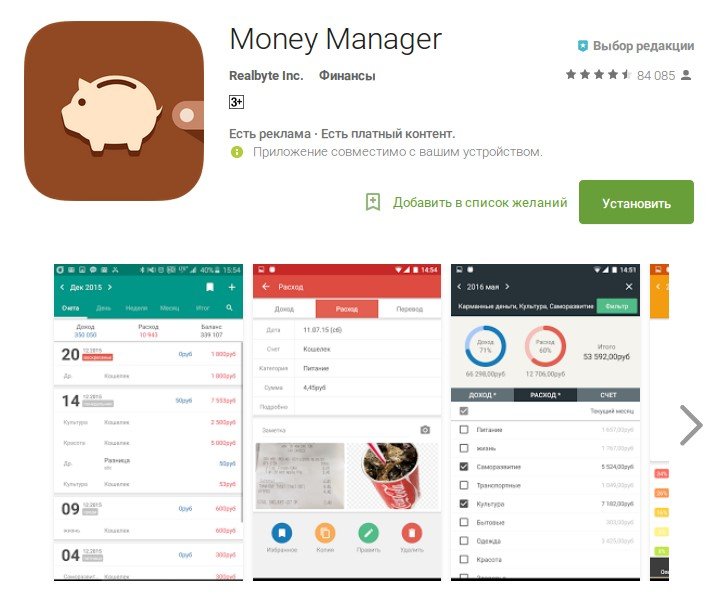

Money Manager

Money Manager — одно из наиболее функциональных приложений, с помощью которого можно не только держать под контролем свои траты, но и получать статистику за любой период времени. Здесь вы можете управлять кредитными и дебетовыми картами, получать статистику и отслеживать на графиках состояние активов. Кроме того приложение имеет следующие особенности:

Источник

12 приложений, которые наведут порядок в финансах

От простых инструментов к финансовым монстрам

Приложения для финансов усмиряют спонтанные траты, помогают откладывать и приумножать накопленное. Но часто энтузиазма хватает только на месяц, а потом приложение разочарованно удаляют.

Возможно, загвоздка в слишком сложном инструменте: у финансовых приложений разный набор функций, половина из которых только мешают новичку. Чтобы больше людей достигло финансовой гармонии, мы разделили приложения на три группы по сложности. Для удобства к каждому приложению добавили отзывы пользователей: нередко оказывается, что обещания разработчиков остаются только обещаниями, а на деле заявленный функционал не работает или требуется покупка полной версии.

«Тяжеловато» — это бесплатное приложение, которое узнаёт месячный бюджет и подсказывает, сколько можно тратить в день. Расходы в нем не нужно делить на категории, а после превышения лимита приложение рассчитает новый бюджет на оставшиеся дни. То же произойдет, если вы потратите меньше: тогда дневной лимит увеличится.

Что пишут в отзывах:

«Кошелек» не спасет от спонтанных покупок, но поможет меньше тратить импульсивно — приложение хранит все скидочные карты. В базовой версии приложения можно сохранять проездные и банковские карты.

Чтобы не тратить время на набор цифр, карты можно добавлять через камеру: приложение прочитает штрихкод, определит, к какому магазину относится карта и какая по ней скидка.

Что пишут в отзывах:

Сложность: 🤯/🤯🤯🤯

Цена: бесплатно и полная версия за 299 Р

Где скачать: iOS / Android

Кроме стандартных категорий трат — продукты, одежда, бензин — в приложении можно создавать свои: например, подарки учителю или корм черепашке. Полная версия открывает годовые отчеты и дополнительные иконки для категорий расходов.

Что пишут в отзывах:

Сложность: 🤯🤯/🤯🤯🤯

Цена: бесплатно и полная версия за 229 Р

Где скачать: iOS / Android

Режим «Бюджет» позволяет установить ограничения на расходы, чтобы было проще дотянуть до зарплаты. Это не заблокирует карту после превышения лимита, но поможет держать себя в руках.

В платной версии появляются новые категории расходов, поддержка нескольких устройств, возможность следить за счетами в разных валютах и новый дизайн. А еще приложение само определяет категории регулярных расходов и не спрашивает, куда отнести траты на заправке или в кофейне.

Что пишут в отзывах:

Сложность: 🤯🤯/🤯🤯🤯

Цена: бесплатно и полная версия за 169 Р в месяц или 1190 Р в год

Где скачать: iOS / Android

Приложение с приятным дизайном и плавной анимацией. На первом экране удобно вносить доходы и расходы по категориям, на втором — смотреть статистику.

После оплаты открывается синхронизация в облачном хранилище, ограничение бюджета по каждой категории и конвертер валют, которым удобно пользоваться в путешествии, чтобы не переводить каждую покупку вручную. Также в премиум-версии доступна статистика при просмотре с компьютера и дополнительные иконки для расходов — в стандартной версии их только 16. Довольны не все пользователи: многие жалуются, что бесплатного функционала не хватает, а цена подписки завышена.

Что пишут в отзывах:

Сложность: 🤯🤯/🤯🤯

Цена: бесплатно; полная версия — 399 Р ; связь с банковским счетом — 169 Р в месяц

Где скачать: iOS / Android

Есть много подкатегорий: транспорт разделен на такси, парковку, топливо, техобслуживание. Чтобы вы не забыли записать расходы, приложение напомнит об этом в указанное вами время. Из нетипичных для таких приложений функций — расчет процентов, поиск банкоматов и калькулятор чаевых.

Полная версия работает без рекламы. В ней появится больше иконок, экспорт в эксель и несколько счетов: удобно делить зарплату, которую получаете на карту и наличными, или бюджеты разных членов семьи.

Что пишут в отзывах:

Сложность: 🤯🤯🤯/🤯🤯🤯

Цена: бесплатно; полная версия — 149 Р в месяц, 899 Р в год или 1499 Р навсегда

Где скачать: iOS / Android

Приложение собрало все базовые и продвинутые функции в приятном дизайне. Чтобы записать расходы, достаточно перетащить монетку со счета на счет или на одну из категорий расходов. Для самоконтроля есть лимиты по категориям: приложение возмутится и окрасит иконки в красный, если за месяц вы слишком много потратили на шопинг и кофе.

В полной версии появляются новые категории трат, напоминания о регулярных платежах и продвинутая статистика.

Что пишут в отзывах:

Сложность: 🤯🤯🤯/🤯🤯🤯

Цена: бесплатно; вечная платная версия стоит 1490 Р , можно выбрать подписку за 699 Р в год или 149 Р в месяц

Где скачать: iOS / Android

Начинающие счетоводы могут отключить лишние функции, а продвинутые — добавить в виджеты лимиты расходов и статистику накоплений.

Приложение сканирует чеки, ведет семейный бюджет, записывает расходы из сообщений банка и экспортирует данные в эксель. Удобная функция — повтор операций. Можно привязать зарплату, коммуналку и кредит к нужным числам и не вводить эти траты каждый месяц вручную.

В платной версии добавляются категории доходов и расходов, а также экран с лимитами трат по ним.

Что пишут в отзывах:

Сложность: 🤯🤯🤯/🤯🤯🤯

Цена: бесплатно; платная версия для смартфона — 844 Р , для компьютера — 540 Р

Где скачать: iOS / Android

Кроме стандартного учета расходов по категориям приложение читает смс от банка и фотографии чеков — можно не вносить траты вручную. Это помогает ничего не забыть и сэкономить время.

В платной версии добавили семейный режим, экспорт данных в эксель, возможность планирования бюджетов и динамику остатков.

Что пишут в отзывах:

Инвестиции

Если вы уже пользуетесь приложениями для экономии и немного отложили, пора увеличить накопленное. Для этого банки выпустили приложения для простых и понятных инвестиций. Вот некоторые из них:

В приложениях видно график цен, доходность пакета, советы экспертов и ленту инвестновостей. Кроме акций можно покупать ETF, облигации и валюту.

Самый действенный способ не остаться без денег — это профилактика. Вот несколько статей, которые помогут вам поправить денежные дела и не допустить проблем:

- Как копить больше.

- Как работают инвестиции и почему это не страшно.

- Сколько вам задолжало государство и как получить эти деньги.

Источник