Рейтинг российских фармдистрибуторов по итогам 2020 года

2020 год со всеми его вызовами стал проверкой на прочность для дистрибуторского звена. Ведь именно от него во многом зависела бесперебойная работа по обеспечению населения лекарственными средствами: своевременная доставка препаратов в аптеки, работа с производителями по закрытию возникающей деферктуры, — эти и другие существенные задачи в очередной раз подтвердили, что дистрибуторы являются неотъемлемой частью товаропроводящей цепочки и их значимость очень высокая.

В 2020 году кризис был связан не только с макроэкономическими факторами, но и непосредственно со здоровьем людей. В результате снижения спроса на лекарственные препараты не наблюдалось. Вторая причина – это дополнительное финансирование лекарственного обеспечения из государственного бюджета. На протяжении последних двух лет мы наблюдаем увеличение объемов выделяемых денежных средств как на уже существующие программы (речь в первую очередь идет о национальном проекте по онкологии), так и на новые (в 2020 году дополнительное финансирование получило направление кардиозаболеваний).

Последний фактор заметно влияет на расстановку в рейтинге фармацевтических дистрибуторов. Компании, которые имеют заметную долю в государственном сегменте, показывают более высокую динамику по сравнению с компаниями, которые в большей мере сосредоточены на коммерческом сегменте.

В 2020 году объем фармацевтического рынка России в ценах дистрибуторов составил 1 729 млрд. руб., что на 10,2% выше, чем в 2019 году. По итогам 2020 г. совокупная доля 10 крупнейших дистрибуторов на фармацевтическом рынке достигла 74,1%. Относительно 2019 года этот показатель увеличился на 2,7%. За несколько последних лет именно в 2020 году возобновился рост концентрации, до этого доля ТОП-10 сокращалась: на 10% с 82% рынка в 2015 году.

Возвращаясь к рейтингу дистрибуторов, отметим, что уже довольно длительное время на рынке нет явного лидера, а «борьба» за первое место ведется постоянно. В последние несколько лет на первую строчку постоянно претендуют три компании.

По результатам 2020 года «Пульс» впервые возглавил годовой рейтинг дистрибьюторов. Заметим, что в промежуточных рейтингах 2019 года «Пульс» уже поднимался на первую строчку, но тогда по итогам года занял только второе место. В 2020 году компания лидировала по итогам каждого квартала. И закономерный результат. Подняв рейтинги прошлых лет, можно увидеть, что в 2010 году компания была только на 8 месте с долей в 2,5%. За 10 лет оборот компании вырос в 19 раз.

По итогам 2020 года «Пульс» — лидер как по рынку в целом, так и отдельно в коммерческом сегменте. При этом «перспективный» рынок государственных закупок пока охвачен компанией слабо. Но в перспективе дистрибутор планирует развиваться и в этом направлении.

ТОП-15 дистрибуторов на фармацевтическом рынке

Источник

Дистрибьютор лекарственных препаратов это

Дистрибьюторское звено всегда играло важную роль в развитии фармацевтического рынка России и доминировало в товаропроводящей цепочке. Сегодня ситуация изменилась, они утратили свои былые позиции. Государственное регулирование наценок на жизненно необходимые и важнейшие лекарственные препараты (ЖНВЛП), перенасыщенность рынка товарами и ценовые войны привели к тому, что бизнес дистрибьюторов стал менее прибыльный. В условиях экономической нестабильности именно дистрибьюторы первыми ощутили финансовое давление: выросла стоимость банковских кредитов. Рост и колебания курсов валют, начиная с 4 квартала 2014 года, заставил пересмотреть принципы работы: увеличивается доля краткосрочных контрактов, растут цены на препараты вне списка ЖНВЛП и импортные препараты. Многие дистрибьюторы уменьшили количество дней отсрочки платежа для своих клиентов. С неблагонадежными клиентами и ранее нарушавшими сроки оплаты – перешли на систему предоплаты [5].

Наличие высокой степени конкуренции приводит к постепенному укрупнению лидирующих игроков и сокращению общего количества участников. Тем не менее, в России на данный момент не сокращается число участников фармацевтического рынка. Подобная картина наблюдается в различных сегментах: производственном, дистрибьюторском и розничном [1].

По разным оценкам, на российском фармацевтическом рынке работает от 250 до 300 дистрибьюторских компаний, что значительно превышает число оптовых компаний в странах Евросоюза и Северной Америки (от менее 10 до 100 компаний). Большое количество дистрибьюторов является особенностью развивающегося фармацевтического рынка России. Наличие нескольких посредников обусловлено необходимостью транспортировки товара на большие расстояния, которую не всегда возможно осуществить силами только одного дистрибьютора [2]. Также прямым следствием больших расстояний является необходимость поддерживать высокие страховые запасы на складах дистрибьюторов. В среднем на филиале дистрибьютора имеются запасы от 1 до 2 месяцев. Второй особенностью является тот факт, что формирование оптового звена началось с нуля в 90-е годы, когда начался импорт зарубежных препаратов и крупные иностранные фармацевтические производители впервые вышли на российский рынок.

Принято выделять 3 основные категории фармацевтических дистрибьюторов в зависимости от таких показателей, как валовой объем продаж, количество федеральных округов, где располагаются сертифицированные склады компаний, и количество филиалов [3]. Выделяют:

1) Федеральные (национальные) – объем поставок в среднем за квартал от 9000 млн рублей.

2) Мультирегиональные – объем поставок в среднем за квартал от 1500 млн рублей до 9000 млн рублей.

3) Региональные – объем поставок в среднем за квартал менее 1500 млн рублей.

Согласно этой классификации, IMS Health относит к группе национальных (федеральных) фармдистрибьюторов 7 компаний: «ПРОТЕК», «Катрен», «СИА Интернейшнл», «РОСТА», AllianceHealthcareRus, «Р-Фарм», «Пульс». Ранее, «Ориола», существовавшая до конца 2014 года, также относилась к указанному перечню.

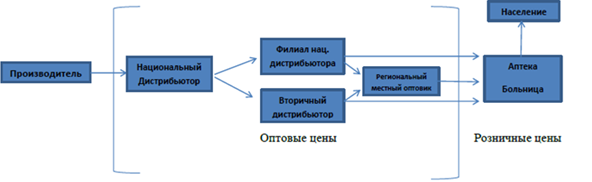

Рис. 1. Товаропроводящая цепочка в России

Схема товаропроводящей цепочки российского фармацевтического рынка показана на рисунке 1. Интересен тот факт, что локальные дистрибьюторы закупают товар, как на головном предприятии национального дистрибьютора, так и у филиалов на месте.

Характерной особенностью регионального местного фармацевтического рынка Кавказских Минеральных Вод (КМВ) является возможность закупки локальными поставщиками товара у вторичных дистрибьюторов. Под вторичными дистрибьюторами мы подразумеваем крупных игроков, имеющих свои склады и закупающих товар большими партиями по выгодной цене не у производителей ЛП, а у национальных поставщиков и не осуществляющих поставку товара конечному потребителю (аптеки).

Для мониторинга ситуации в оптовом сегменте рынка КМВ нами были подготовлены анкеты для заведующих аптеками, проведено их анкетирование.

В анкетировании принимали участие 87 аптек региона КМВ. Аптеки были одиночные и сетевые («Ставропольские Городские Аптеки», «Вита Плюс», «Мелодия Здоровья», «Адам и Ева»).

Анкеты, содержали вопросы, касающиеся работы дистрибьюторов, а именно, какие факторы влияют на выбор дистрибьюторов, кратность поставки, возможность возврата товара, механизмы работы с поставщиками.

Анализ данных анкетирования показал, что практически все опрошенные аптеки работают с филиалами национальных дистрибьюторов – «Протек-39» (г. Ставрополь), «Катрен» (г. Ставрополь), «Аптека-Холдинг» (г. Ставрополь) – филиал «AllianceHealthcareRus», «Фармкомплект» (г. Минеральные Воды). Так же на территорию КМВ отгружают товар филиал «Пульс» (г. Краснодар) и филиал «РОСТА» (г.Краснодар).

Межрегиональные дистрибьюторы на территории КМВ представлены представительством компаний «Биотек» («Фармация» г. Шахты) и «Фармацевт» (г. Ростов-на-Дону), осуществляющих свою деятельность на госпитальном рынке.

Все опрошенные аптеки работают как минимум с двумя локальными дистрибьюторами на территории КМВ – «Прибой» (г. Минеральные Воды), «Юг-Фарм» (г. Ессентуки), «Медчеста-М» (г. Ставрополь), «Фармтрейд» (г. Ставрополь), «Кроника-Фарм» (г. Ростов-на-Дону), «Органика-Юг» (г. Ростов-на-Дону) и другие.

Аптеки отмечают, что одним из самых важных факторов, которыми руководствуются при выборе дистрибьюторов, являются стоимость ЛП, скидки, промо-акции и предоставление аптеке максимально возможного товарного кредита и отсрочки оплаты.Также важны сроки и кратность поставки товара. В сетевых аптекахв вопросе выбора поставщика отмечают важный факт наличия договоренности между офисом аптечной сети и дистрибьютором.

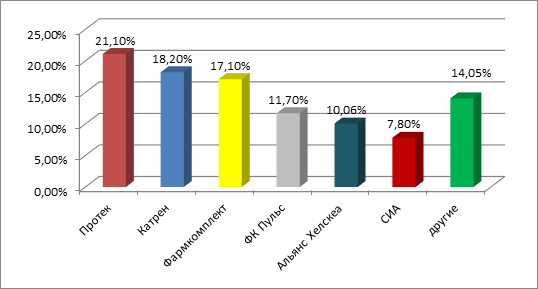

Анализ данных показал, что лидерами среди дистрибьюторов по обороту в опрошенных аптеках за первое полугодие 2015 года являются «Протек-39» (21,1 %) и «Катрен» (доля 18,2 %). Третье место аптеки отдали филиалу «Фармкомплект» (14,8 %), набирающему оборот в 2015 году, по итогам 2015 года мы прогнозируем его выход на первое место. Данные отражены на рисунке 2.

Рис. 2. Доля дистрибьюторов по обороту на территории КМВ

Далее нами был проведен анализ специализированных электронных программ, в которых представлены все основные прайс-листы компаний поставщиков ЛП и сопутствующих товаров. На территории КМВ все аптеки используют в работе программу «ИНПРО-Фармрынок», которая позволяет не только делать заявки у дистрибьюторов, но и получать электронные накладные на товар, вести складской учет.

Так же у национальных дистрибьюторов имеются собственные специализированные программы для аптек, которые позволяют отслеживать остатки товара на складах в режиме он-лайн и оперативно делать заказ [4].

Часть опрошенных аптек (23 %) работают с дистрибьютором «Катрен» по проекту Сайт Аpteka.ru, который по данным DSMGroup занял третье место в десятке самых влиятельных медико-фармацевтических сайтов по итогам 2014 года [5]. Данный сайт направлен на конечного потребителя и позволяет сделать электронный заказ необходимых ему препаратов по доступной стоимости и произвести покупку в удобной ему аптеке, входящей в список работающих в проекте. Также на сайте осуществляется реклама безрецептурных препаратов, в том числе новых и представлены выгодные предложения и акции для посетителей. На сайте можно ознакомиться с наиболее востребованными терапевтическими группами препаратов, средствами личной гигиены и парафармацевтическими товарами. Посетители сайта имеют возможность изучить интересные статьи, получить консультацию по товарам и могут задать вопрос по интересующим темам.

Несмотря на некоторые трудности, которые испытывают поставщики в настоящее время, главным стержнем фармацевтического рынка по-прежнему остается дистрибьютор, являясь связующим звеном между производством и розницей. Аптеки при выборе поставщика, прежде всего, ориентируются на цену, ассортимент и возможности оплаты. И здесь выигрывает тот, кто предлагает товар по конкурентоспособной цене с лучшим уровнем сервиса.

Рецензенты:

Кайшева Н. Ш., д.фарм.н., профессор кафедры фармацевтической и токсикологической химии Пятигорского медико-фармацевтического института – филиала ГБОУ ВПО Волгоградского государственного медицинского университета, г. Пятигорск;

Хаджиева З. Д., д.фарм.н., профессор кафедры технологии лекарств Пятигорского медико-фармацевтического института – филиала ГБОУ ВПО Волгоградского государственного медицинского университета, г. Пятигорск.

Источник

Дистрибьютор лекарственных препаратов это

save a healthy future

Дистрибуция — это целый комплекс взаимосвязанных функций, которые реализуются в процессе распределения медикаментов между нашими покупателями.

Анализируя фармацевтическую дистрибуцию и сравнивая её с деятельностью аналогичных компаний из других отраслей экономики, становится понятной главная особенность фармпосредников — это не просто оптовая перепродажа, это совместная работа с производителем в ценообразовании, управлении и контроле, начиная с распределительного центра дистрибьютора и заканчивая размещением препаратов на полке конкретной аптеки.

Основной задачей транспортной логистики в нашей компании является организация быстрой и качественной доставки заказов клиентам.

Задачей складского комплекса является обеспечение отгрузки продукции гарантированного качества по заявкам клиентов в сроки и в ассортименте, указанным в заявках. Только благодаря четкому взаимодействию и высокому профессионализму сотрудников мы можем обеспечить качественное обслуживание наших клиентов.

Компания «PHARMA Distribution Group» предоставляет услугу «Кросс-докинг» для фармацевтических компаний и производителей.

Фармацевтический Кросс-докинг — это логистическая операция внутри цепочки поставок фармацевтических препаратов, при которой отгрузка товара на склад и его последующая доставка получателю согласованы по времени таким образом, чтобы исключить хранение товара, сократить временной интервал между выгрузкой на склад и отгрузкой со склада с целью доставки груза от поставщика продавцу за максимально короткий срок.

Кросс-докинг позволяет сетевым аптечным ритейлерам сокращать излишние товарные запасы, а поставщикам и дистрибьюторам фармацевтической продукции — снижать издержки на транспортировку мелких партий товаров. Товары доставляются точно в срок, без задержек и переплаты за аренду складского помещения.

Компания «PHARMA Distribution Group» предоставляет услуги по хранению, комплектованию и любому типу складской обработки для различных линеек фармацевтической продукции:

- Различные температурные режимы холодовой цепи (+2°С) – (+25°С).

- Хранение, отбор и комплектация фармацевтических заказов для аптек.

- Переупаковка и маркировка товара.

- Паллетная , коробовая, штучная сборка фармацевтического товара на отгрузку в аптеки.

- Кросс-докинг, подготовка рассылок в аптеки

- Подготовка отправка медицинских термоконтейнеров

- Формирование товарно-сопроводительной документации

Все складские помещения соответствуют международным условиям хранения лекарственных средств и изделий медицинского назначения. Мы выдерживаем все жесткие требования со стороны контролирующих органов.

Особенности наших складов:

- Наличие фармацевтической лицензии склада от 3000 м.кв.

- Соответствие холодовой цепи Санитарным правилам (СП 3.3.2.1248-03)

- Соответствие международным стандартам GDP

- Круглосуточный мониторинг температурного режима

- Резервное электроснабжение

- Система пожарной безопасности

Функции отдела:

- Планирование маршрутов (город, регион, область).

- Оформление заявок для бронирования грузовых емкостей.

- Заполнение заявления на страхование груза. При наступлении страховых событий составление актов.

- Оформление исков и претензий по страховым событиям.

- Введение новых транспортно-логистичеких технологий.

- Оптимизация процесса доставки и экспедирования груза. Выделение приоритетных отгрузок.

- Оптимизация транспортных расходов на отправки.

- Отправка и получение грузов в транспортных кампаниях, железнодорожным транспортом, воздушным транспортом , автомобильным транспортом.

- Получение груза от поставщиков, отправка возвратов поставщикам.

- Проведение маркетинговых исследований рынка перевозок.

- Ведение первичной бухгалтерской документации.

Постоянное движение вперед, поиск новых нестандартных решений, направленных на расширение спектра услуг и улучшение качества сервиса, создание максимально выгодных условий для партнёров, индивидуальный подход к каждому клиенту и умение договориться — вот слагаемые успешного развития компании.

PHARMA Distribution Group

РФ, 142000, Москва. Домодедово

ПЛК «Северное Домодедово»

ул. Логистическая 1/14

Источник